东方雨虹:应收打95折的防水龙头

截至6月底,北上前50大持仓中今年以来累计涨幅超过40%的仅有9家,小组留意到其中东方雨虹的换手率和成交金额均持续较低。

北上持股东方雨虹的比例大约15%,为何北上在这家公司上取得这么大的共识呢?小组今天尝试从财务角度观察。

首先看到的是一个处于“绿色”区间的相对安全分数段,作为行业龙头,公司得到机构投资者和国际资本的认可,收入和利润持续增长,流动资产周转较快使得通过经营现金流便可覆盖资本开支需求。

但是,公司为何还需要股权融资(最近增资)呢?事实上在“风险提示”一栏,小组留意到了“少数股东权益”以及“经营现金流”方面的标签(非标欠款来自股权激励回购款,暂不考虑)。

公司“少数股东权益”在2017年大幅上升,彼时公司“推出合伙人机制”、并“与工程渠道代理商共同出资”设立了数家控股子公司。

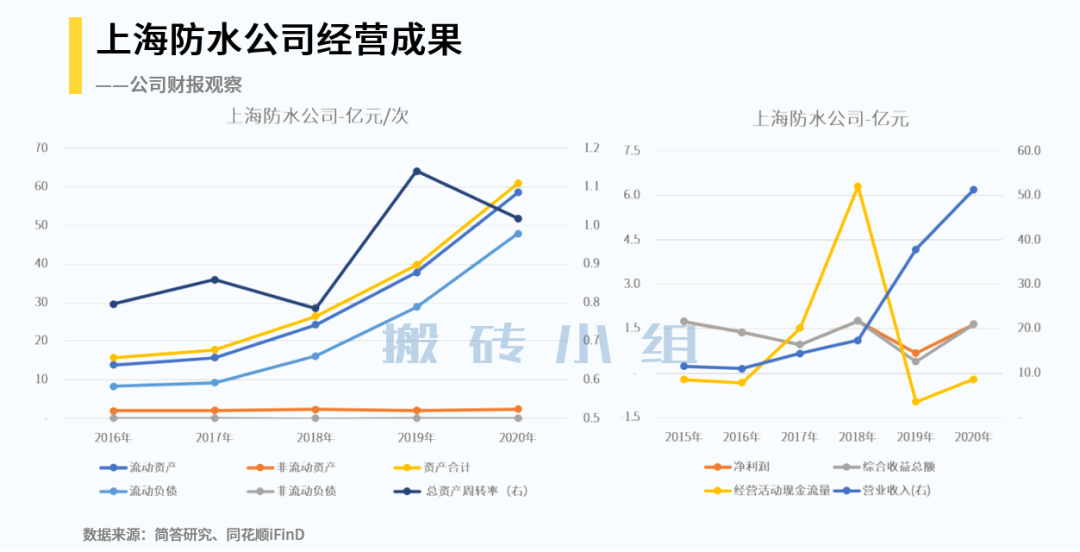

根据公司年报披露,最重要的非全资子公司是“上海东方雨虹防水技术有限责任公司”,其少数股东是已于2019年7月离开的前任监事会主席“游金华”。这家子公司在2016-2020年间的收入占比达到20%,而在经营成果上看(如下图):尽管收入在2019-2020年大幅上升,经营活动净现金波动较大、2019-2020年均为负数。

一家子公司是这样,那么公司整体情况如何?

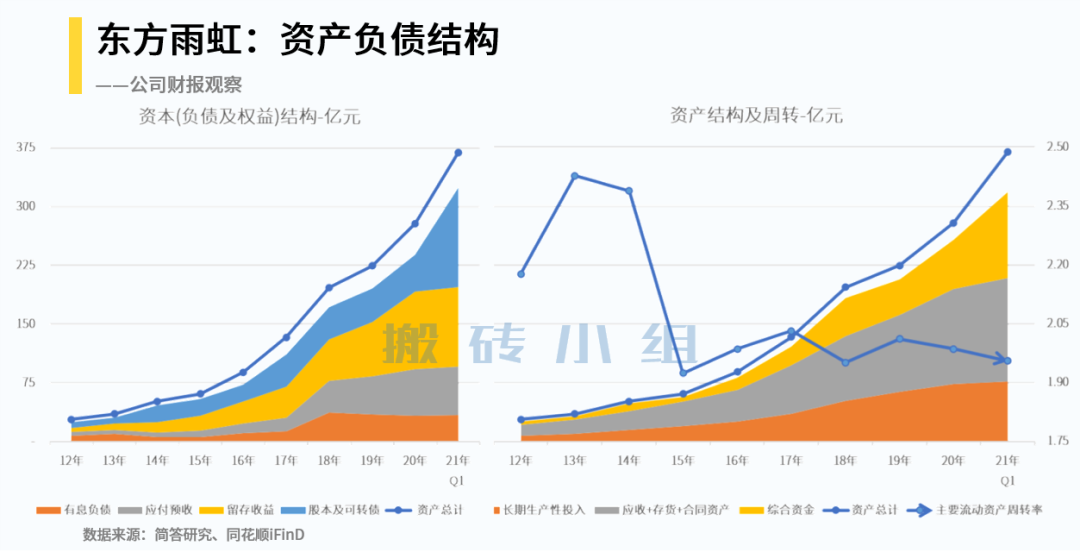

相比现金流量表,从资产负债结构的变化上看更为直观。如下图,可以理解为:公司历年经营获得的“利润留存”大部分转化为了应收及存货(合同资产包含“存货-工程施工”和“应收质保金”)。

但是与控股的“上海技术公司”情况不同:包括应收、存货及合同资产在内的主要流动资产,其周转率从2015年以来一直保持了稳定,表明相关资产的周转能力并未出现太多变化。

但具体是怎么实现的呢?首先看到截至21年一季末,相关资产的最主要构成是“应收账款”。

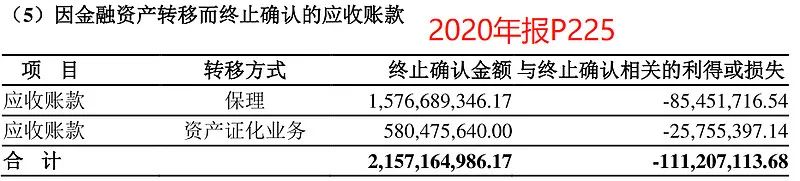

而在2020年报的相关附注中、小组留意到“金融资产转移”披露:

2020年通过保理和ABS方式终止确认了21.6亿应收账款、损失率5.16%。也就是说公司通过“打95折处置”的方式收回了现金。

根据历年披露的“金融资产转移终止确认的应收账款”,通过保理为主的方式公司在2018-2020年分别处置了上年末30-40%的应收账款,损失率大约4-5%。

一般而言,公司为提前收回客户欠款、往往会提供1-2%不等的现金折扣:例如对于60天信用期的客户会提供10天内2%、20天内1%的现金折扣,即(2/10,1/20,n/60)。但在这里、公司为了提前收回款项提供的现金折扣相当于达到了5%、接近于1年期抵押借款利率,可以体会一下这些应收的账期如何了。

但是,公司作为一个理性主体,为什么要这么做呢?

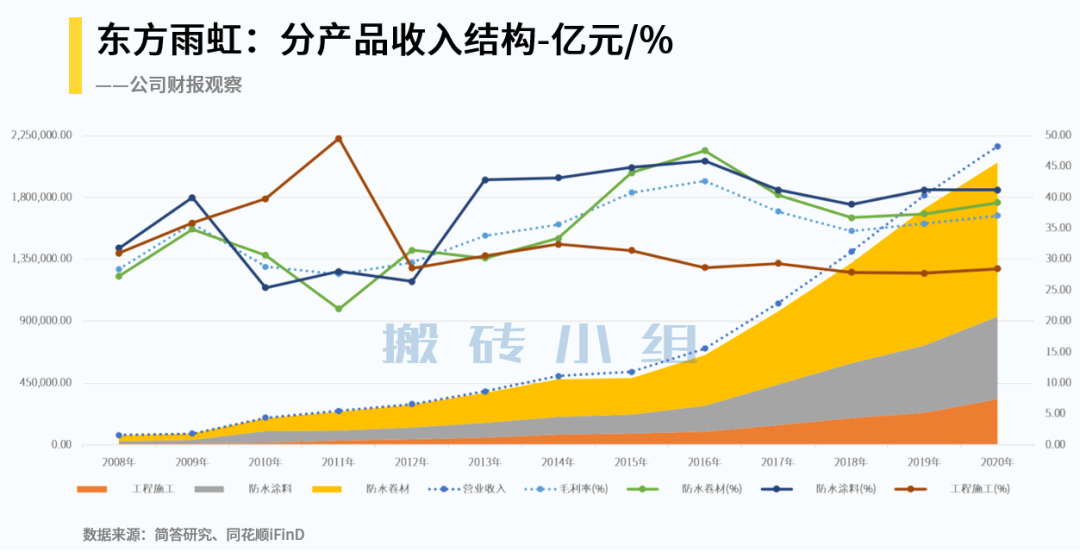

其实从收入结构上看,2018年以来“防水卷材”的收入占比大幅提升、该业务毛利率水平也较高 —— 相比于抓住市场机会,5%的利息率不算太大问题:

站在防水材料行业“龙头第一”的角度思考,如果打个95折就能获取市场份额、抵挡行业后进者的冲击,而且这笔应收最后还“确实能”变成现金,又何乐不为?更何况,并不是全部应收都打九五折。

基于此,小组对这家公司后续的关注点包括:

1)担保及抵押质押负担:“保理和资产证券化方式出表”的应收账款事实上需要上市公司提供担保,截至2020年末担保总额占净资产已经上升到30%;考虑到今年Q1公司通过80亿定增将净资产从146亿大幅扩充到230亿,短期空间暂时无虞。

2)其次就是收入增速,能否继续匹配“应收/存货/合同资产”的增长,伴随着近期公告计划向西南地区扩张、新增客户群的这方面还是要注意一下的。

东方雨虹的摸鱼财报助手打分是82分,财务标签和风险提示可以点击下图查看: