这个板块又暴涨!

券商的点评基本都在说两个事,一是无锡市不锈钢电子交易中心于今日推出碳酸锂期货,可以让企业对冲风险,管控成本,减少利润波动;二是锂电板块公司陆续披露中报业绩预告,同比大幅增长,验证行业景气度。

其实这两个事都是偏向于短期情绪刺激,锂矿中长期的逻辑还是资源供不应求,我们在6月1日的文章中(👉:新能车大赢家!),详细梳理过锂矿逻辑,最核心的就三条:

1)下游新能车销量超预期,带动需求爆发,锂盐供不应求,供需紧平衡。我们看看最新的数据,5月国内新能源汽车销量21.74万辆,同比增长166.19%;三家造车新势力6月交付量均创下新高;宁德时代1-5月电池销量激增272%,中游的锂电池厂商还在大幅扩产,这都是下游需求旺盛的信号。

2)生产电池需要的是锂盐(碳酸锂、氢氧化锂),生产锂盐的两种主要方法是盐湖提锂和冶炼锂矿,因为资源品质和生产工艺的差别,盐湖提锂技术产业化应用普及度弱于锂矿冶炼。

3)对于锂矿冶炼来说,行业不缺冶炼产能,缺的是锂矿,谁能拿到更多的锂矿,谁就是这波行情最受益的标的。所以我们前面梳理锂矿公司当前产能与未来规划情况。

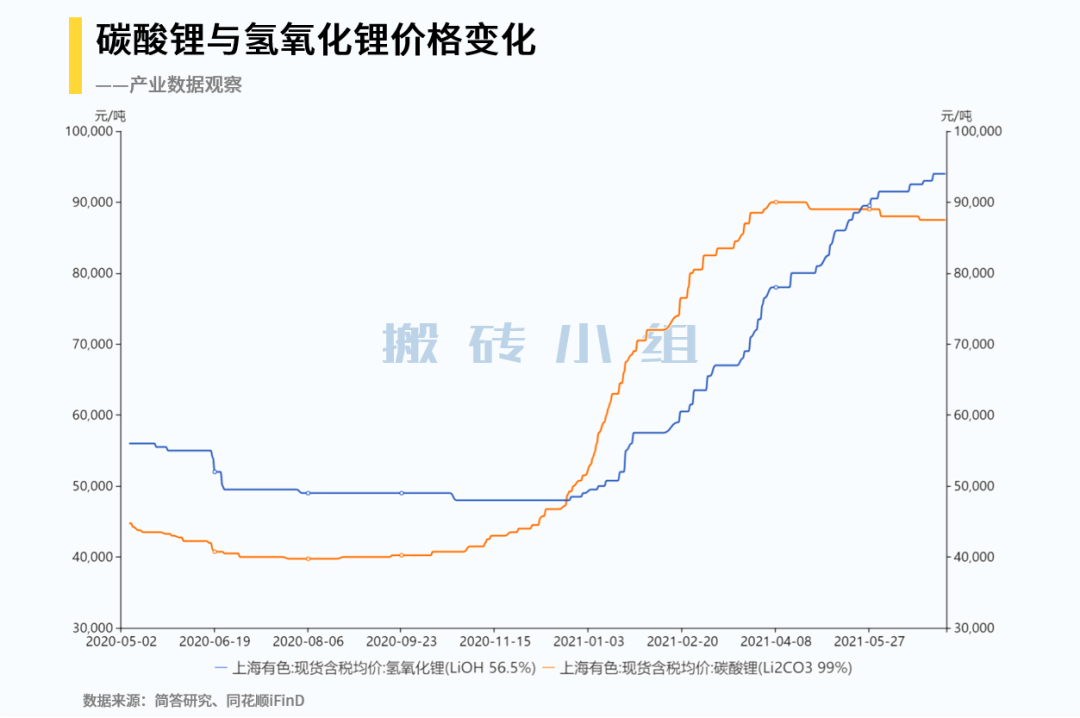

锂资源公司的受益情况是与锂盐价格直接挂钩的,回过头来看,锂盐这波涨价是从去年10月份开始的,我们能看到碳酸锂这波涨得比氢氧化锂更猛,除了新能车对碳酸锂的需求拉动外,去年国内建设储能电站需要用磷酸铁锂,这对碳酸锂的需求很大,让碳酸锂的价格一路涨到今年4月。

今年5月份,碳酸锂价格有小幅回调,因为盐湖提锂主要生产的是碳酸锂,盐湖提锂在冬季产能会减少,4-10月是生产的旺季,盐湖进入生产旺季后,供给增加,导致碳酸锂价格回落,但因为需求端坚挺,价格回落幅度也不大。

在碳酸锂价格回落的同时,氢氧化锂价格最近一路上涨,氢氧化锂主要用于制造三元电池,现在高端电动车基本用的是高镍三元,以特斯拉为代表,不管是国内,还是国外,高端电动车的销售都在放量,前面说的国内三家造车新势力6月交付量均创新高就是最好的例子,高端车放量带动氢氧化锂需求上升。

但在供给端,目前生产氢氧化锂的主要方式是锂矿冶炼,虽然很多公司说自己在扩建产能,但他们说的是冶炼产能,有了冶炼产能, 拿不到足够锂矿也没用,这就造成了氢氧化锂的价格持续上涨。

展望下半年,新能源汽车销售维持高景气,带来锂盐需求端的增长,但供给端,盐湖提锂扩产周期较长,锂矿暂时无法满足冶炼产能,所以锂盐的价格下半年仍将维持高位,到四季度,盐湖还会因为季节性的原因减产,给碳酸锂价格提供支撑。

在锂盐公司里面,因为氢氧化锂目前的价格趋势比碳酸锂强势,所以锂矿冶炼的公司,如果能拿到足够的锂矿产能,受益会更明显。

我们详细梳理锂资源公司的氢氧化锂、碳酸锂的冶炼产能与锂盐资源端的情况,点击文末【在看】,公众号菜单栏回复【锂矿】获取清单~

简单来说,愿意参与临床试验项目的病人是有限的,以前药企之间有竞争,为了自己的产品尽快上市,就劝说病人参与他们的临床试验,这可能会耽误病人的治疗。这次的意见就是对这种现象进行整治。

如果《指导原则》真的实施,创新药企业搞药物研发的收益降低,研发动力就减少。创新药企业减少研发立项,CXO企业的需求就下降。

2)美的集团股价大跌4%,这一波大跌,完全无视了公司回购和控股股东的增持,这跟我们之前跟踪格力是一个逻辑,家电行业下游面临房地产行业增长的低迷,上游铜等原材料涨价压力很大,夹在中间,左右为难……这种大票都是被机构充分研究的,跌破了长期均线还是需要谨慎。

美的集团的财报打分是52分,财务优势标签和风险提示可以点击下图查看:

3)中国中免上半年收入355.01亿元,同比增长83.85%;净利润54.35亿元,同比增长484.12%。考虑到一季度28.5亿净利润,算下来,二季度就是25.85亿净利润,目前对应的最新市盈率(TTM)大概是51倍。

中免也在冲刺港股上市,能拿到融资,拓展业务是利好,不过港股不一定会给A股这么高的估值,如果估值差异较大,反而会对A股的股价形成压制。