宁德时代:730亿资金怎么用?

宁德时代市值破万亿是本周最热门的话题,小组简要看了下这家公司,最后的核心关注点落在了“两个维度、四个指标”上。

一、整体观察

首先打开财报助手,看到的是一个绿色的分数。作为“制造业单项冠军”,公司业绩在目前市场上属于“行业龙头”。

作为行业龙头,公司积极对外布局股权投资,从而在产业链上得到一定支持、地位相对较高。此外,不同于行业龙头经常出现在行业成熟期,公司目前继续处于成长阶段:收入、利润保持增长,毛利稳定的同时,现金周转也较快、目前的经营现金流仍然可以覆盖资本开支。种种因素让利润也就显得货真价实了。

但在风险提示一览,财报助手提示我们要注意:“货币资金过多”。看过我们前面《兆易创新》文章的是不是觉得味道很熟悉?

二、资本资产如何匹配

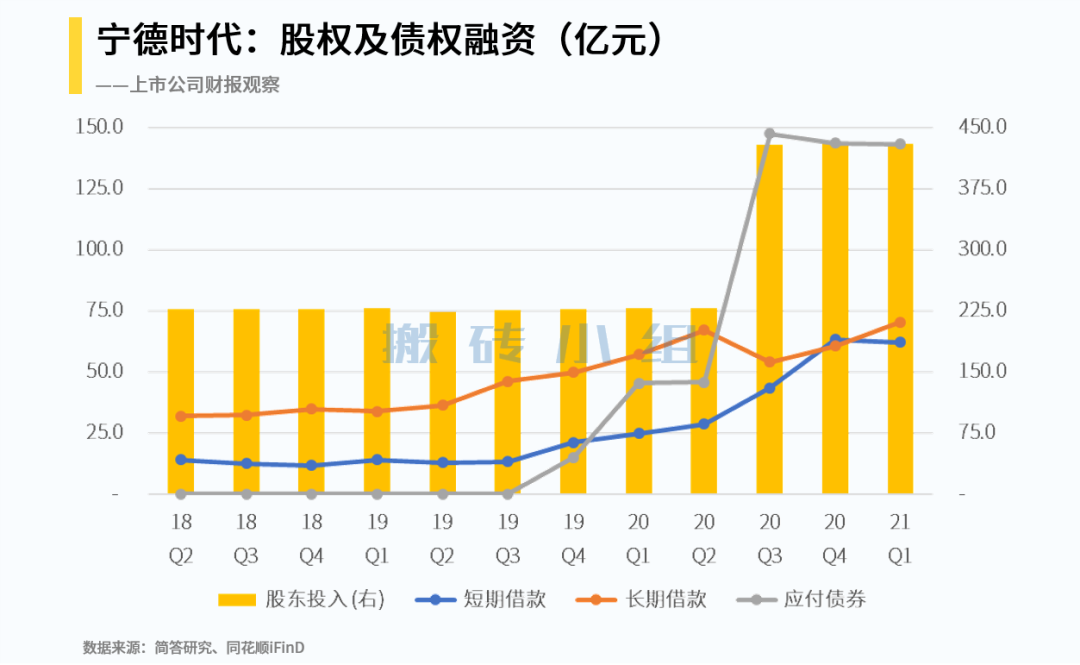

说到“货币资金过多”,小组简单做了个“资本-资产匹配关系”的观察。如下图,可以看出账面上的综合资金(货币资金+理财)占总资产40-50%。截至21年一季末,总资产1700亿,其中综合资金高达730亿,一半来自有息负债、另一半来自股东投入,都是外部融资。

如此巨额融资趴在账上,资金成本多少呢?从融资来源上看,最主要增量来自2020年7月增发的220亿,下半年的应付债券增加100亿,以及逐步增加的短期借款。

股权融资成本可以理解为债务成本+风险溢价,因此我们核心观察债务成本。

宁德时代于2020年通过境外主体发行了15亿美元债券,票面利率测算尽管看似仅有2%,考虑“折价发行”导致的大额摊销,实际利率约为4.6%(提示:摊余成本法“利息调整”摊销)。

很多人说海外发债有助于降低资金成本,但4.6%的实际利率与长期借款的利率区间差异并不大、甚至要更高。

而这些趴在账上的钱都花到哪里了呢?首先,货币资金/理财的收益率在2018-2020年测算为3.3%,从收益率上看暂时没有证据表明这笔钱被挪用。但若只是趴在账上吃利息,100亿融资每年要可是要多损失1-2亿财务费用。

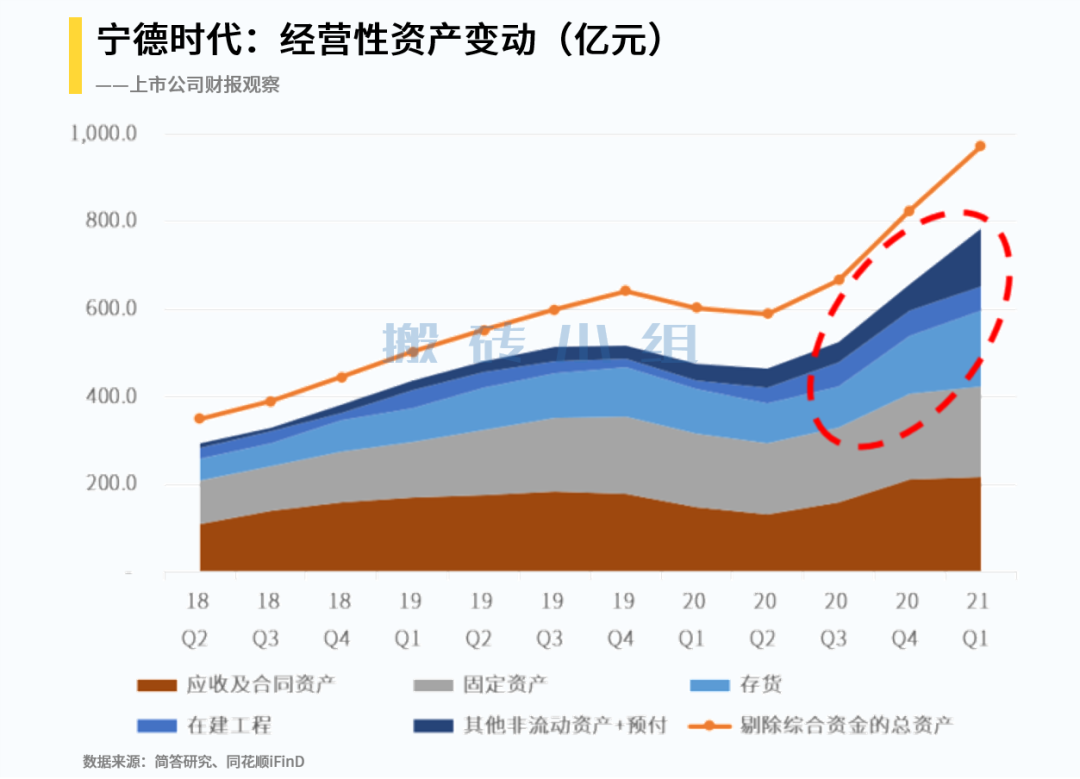

在剔除掉货币资金、理财之后,可以看到最近2个季度“经营性资产”主要投入为:存货,预付材料款及工程设备款、在建工程。总结下来就是产能和库存,但与融资相比、这个投入进度“十分克制”。

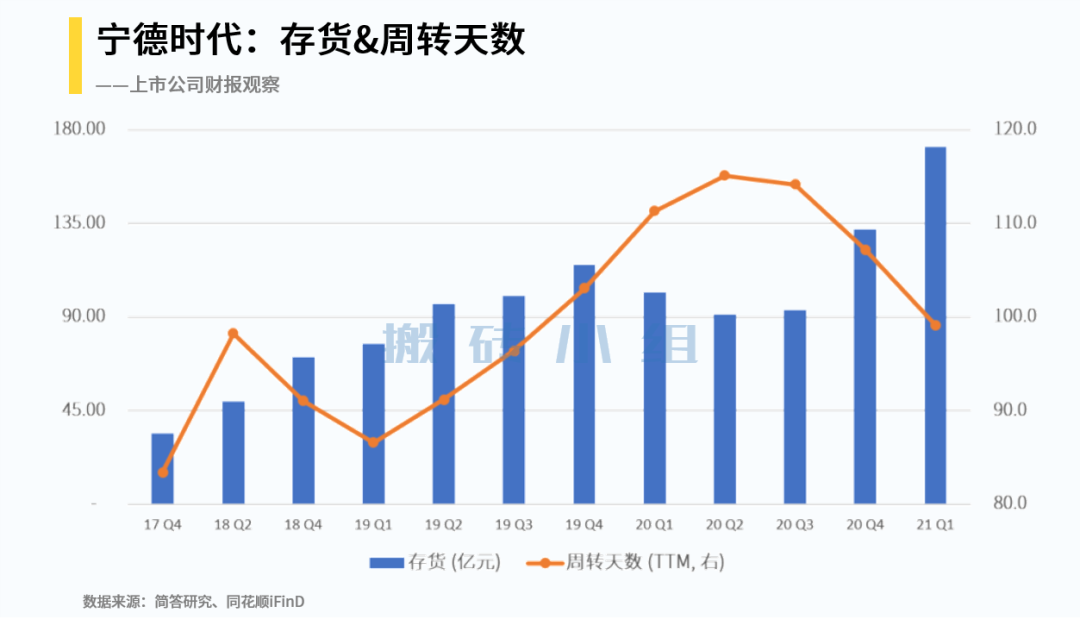

三、关注存货及产能利用率

既然公司目前投入重点是存货、产能及设备,需要对应关注的是资产效率了。

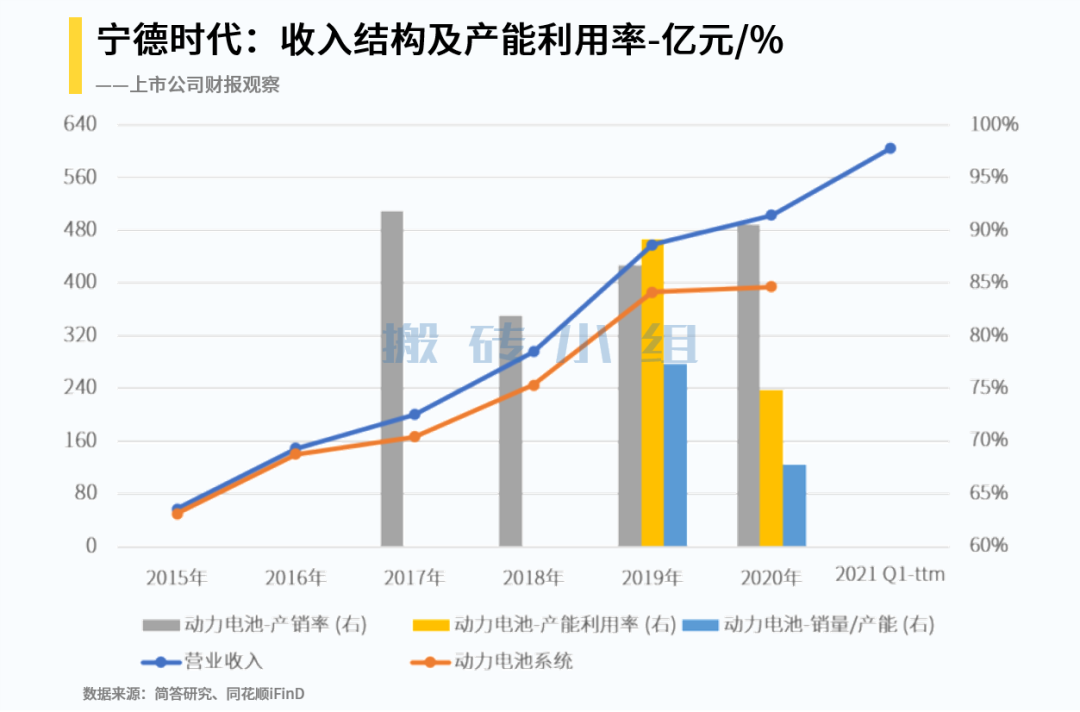

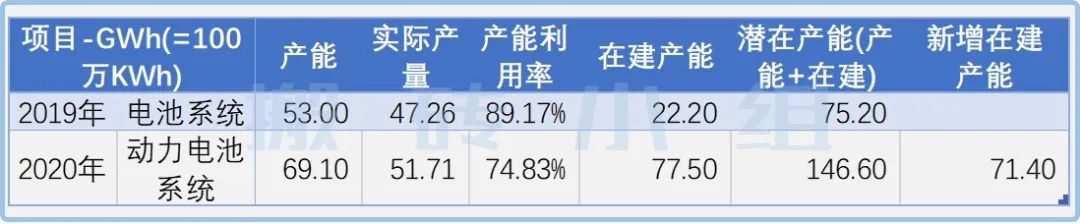

我们首先观察收入结构和产能利用情况。如下图,宁德时代的营业收入主要来自“动力电池”,2019、2020年度披露的产能利用率(下图黄色柱子)分别为90%、75%。

考虑到2020年国内经济活动放缓了至少2-3个月,2020年产能利用率达到75%说明“复工复产”之后基本处于“满产”状态,需要关注的是库存商品去化速度。

公司近2年产销率约为85-90%,进一步地在存货周转率方面,如下图:尽管存货规模从20年三季度开始上升、其去化速度更快,库存周转并没有放慢,显示产品供不应求。

在产能利用率较高、库存周转不断加快的背景下,公司去年至今宣布了几次巨额资本开支计划。截至2020年末,已投产+在建产能合计150GWh,是2019年产能的3倍。

但这部分资本开支进度如何、能多快达到预期效果呢?小组认为可以通过“货币资金余额+在建工程进度、产能利用率+存货周转率”两个维度、四个指标进行衡量:

“货币资金消耗速度、在建工程进度”是管理层对市场预期的反映,“产能利用率、存货周转率”则是市场对产品能力的兑现。

在前两个反应管理层预期的指标上:一方面我们看到货币资金/理财产品的高企,手上的弹药十分充裕、但尚未打出;另一方面则是2020年报中“重要在建工程”的预算合计仅500亿、平均进度为30-35%,尚有许多工程未上马。考虑到产能建设需要时间,小组认为管理层手上的资金是十分充裕的、但在实际产能投入上还是谨慎和克制的。

至于这两对四个指标后续将如何组合、变化?小组也将保持紧密跟踪。

宁德时代的摸鱼财报助手打分是72分,财务标签和风险提示可以点击下方图片查看: