华鲁恒升:业绩反转的短逻辑和长逻辑

化工板块在经历几个月低迷后迎来一波反弹,其中华鲁恒升本周收获了去年11月以来的第一个涨停板。这家公司质地到底如何呢,作为周期行业一员,后续又将向何处发展?小组今天简要分析了一下。

一、整体观察

首先看到的是一个“绿色”的分数。公司作为行业龙头,得到了内资机构+北上资金的双重认可,不仅产业链地位高,在研发投入较多的同时,人均利润也较高;此外,销售收现也OK、总资产周转较快。

但在风险提示上,标签集中提示我们关注公司的成长能力、渠道开支、现金状况、以及短期债务压力。

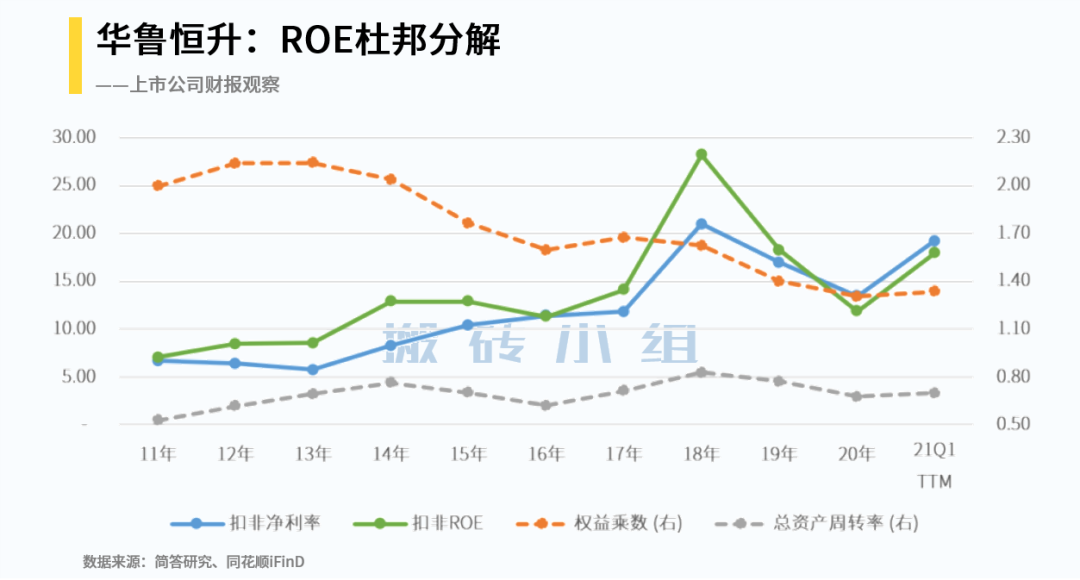

站在股东的角度看,公司整体经营的核心指标是ROE。

留意到的杠杆水平逐步下降(橙色虚线),一季末不到1.4的权益乘数对应负债率低于30%、相对不高。因此,基于上述“风险提示”部分对资金和负债的关注,可以放一放。

而扣非ROE在过去3年波动较大,与之较为相关的是“扣非净利率”。因此,后续核心关注点是“盈利能力”,也就是:为何2019-2020年盈利能力出现下滑、今年一季度净利率的回升是否可持续?

二、盈利能力观察

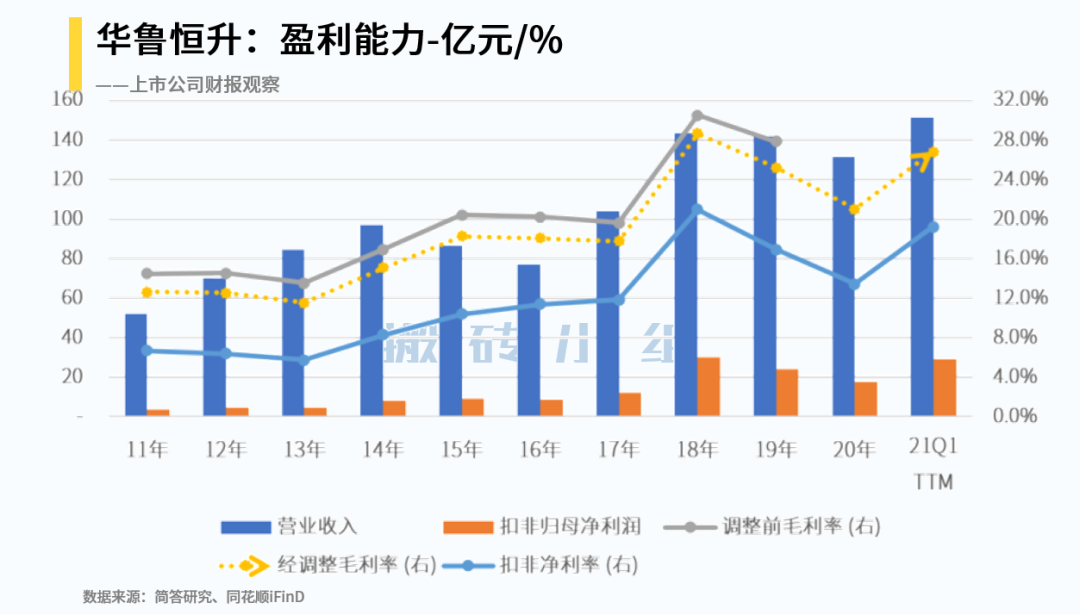

小组首先取得过去10年的盈利状况。公司收入规模从2011年50亿上升到2021年一季TTM的150亿,但2018-2020年收入增长较为缓慢、也难怪触发了“主业发展慢”这一标签。

进一步看赚钱能力,扣非归母净利率从2012年6%逐步上升到2018年20%,但在19-20年连续两年下降。具体是什么原因呢?

考虑到从2020年起实施《新收入准则》,销售费用中的大头“运输装卸费”被调入营业成本。基于此,我们将销售费用与营业成本一并扣除、计算“经调整毛利率”,进一步发现“毛利率变动与扣非净利率变化高度吻合”。因此,我们将关注点进一步聚焦于“毛利率变动”。

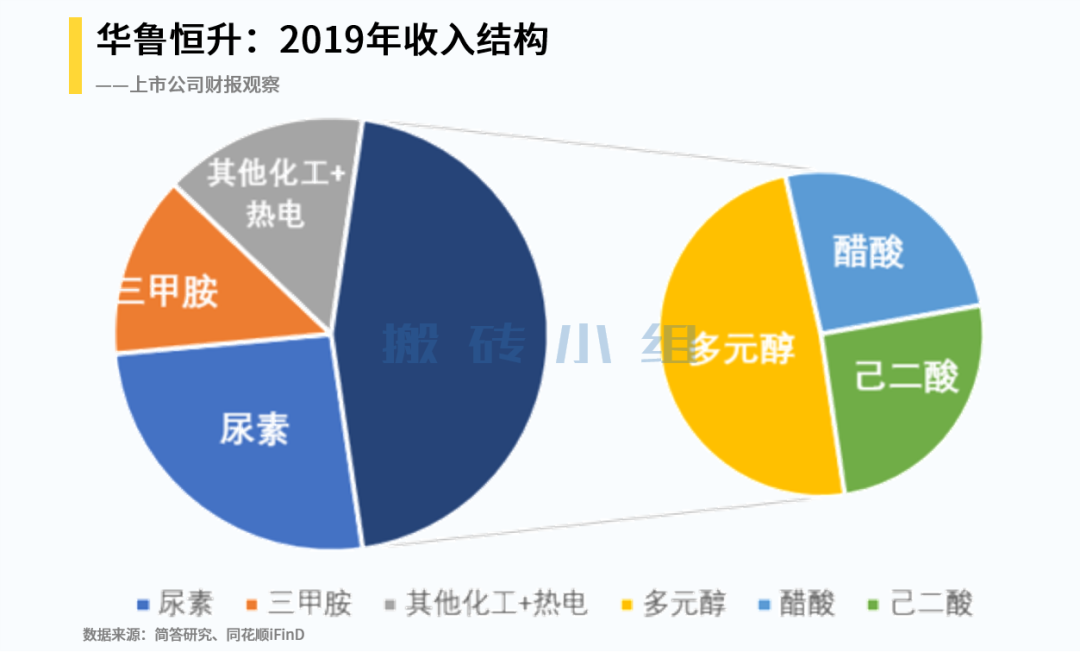

毛利率是产品竞争力的综合反映,我们首先了解产品收入结构。

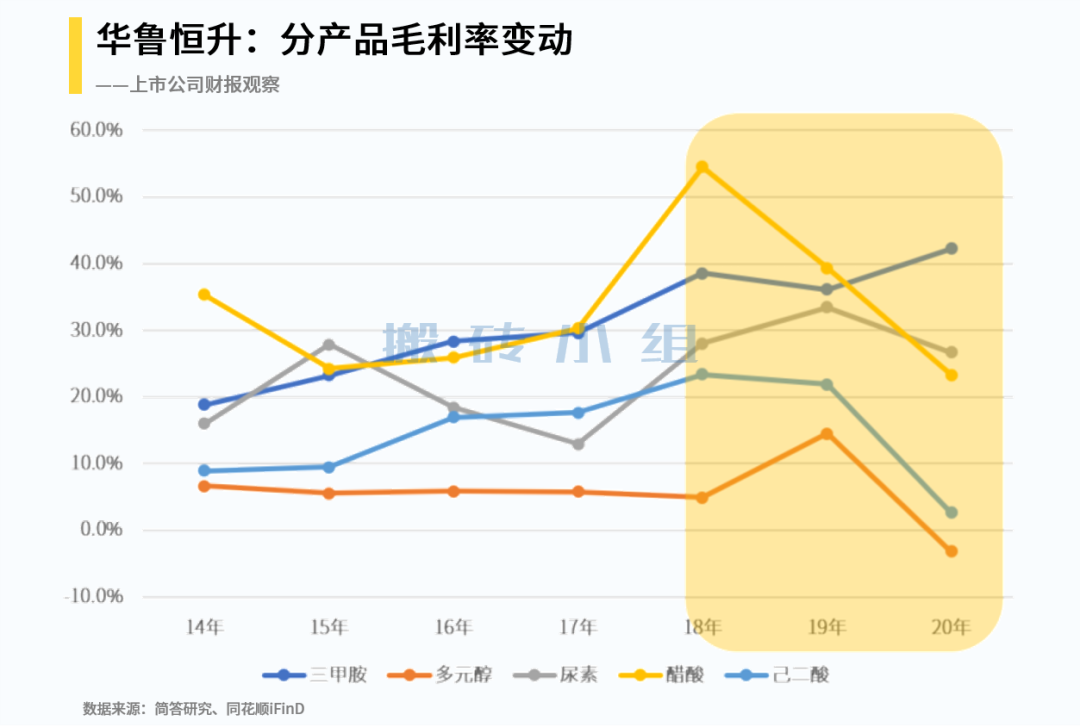

如下图,公司主营业务涵盖化肥、化工两个行业,其中的化肥产品主要是尿素,而化工产品则较为丰富、包括有机胺、多元醇、醋酸、己二酸等,整体上看产品组合较为多样化。

在2019-2020年,尿素和有机胺毛利率保持稳定,产品毛利率出现下滑的是:醋酸、己二酸、多元醇,这部分产品在2019年收入占比较多、合计贡献45%,其毛利率下降对整体的影响不容小觑。

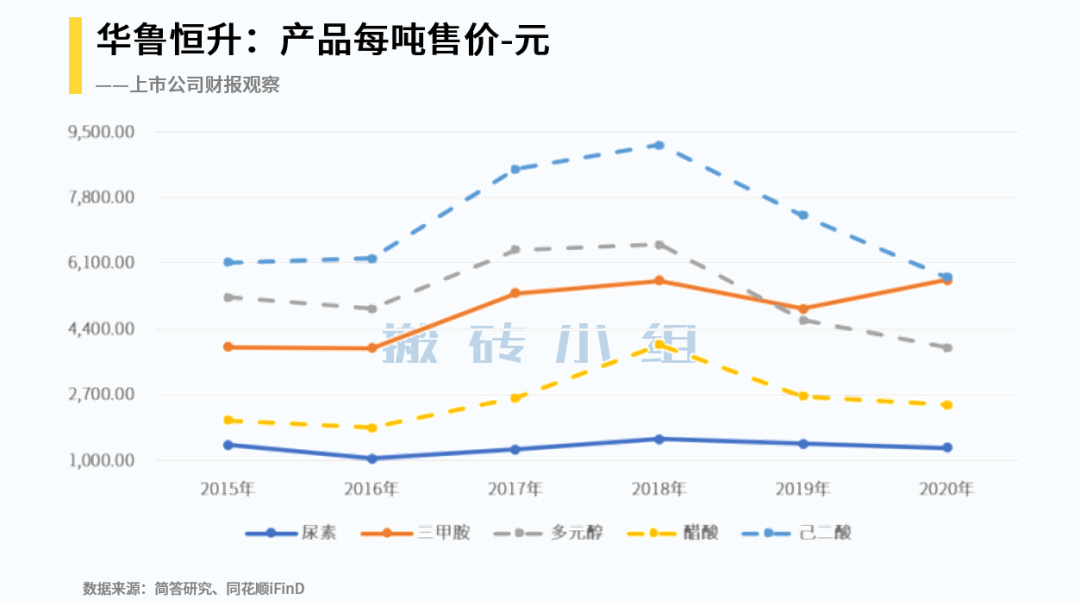

毛利率的变动可以拆解为单价、成本两个方面。首先看单价。

下图虚线的均为上述毛利率下降的产品,可以很明显看出这三种产品的价格出现了不同程度下跌,18-20年累计下降均达到35-40%。

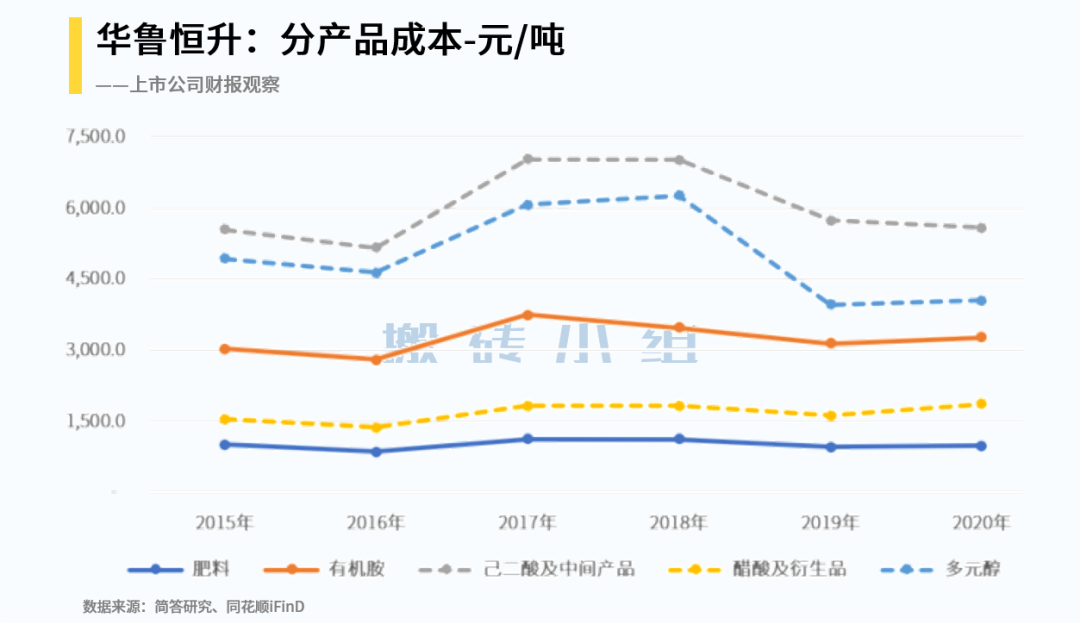

在成本方面则是可以看出,这三种产品的平均成本降伏远不及销售端降幅,如下图。

从2018年到2020年,多元醇平均成本下降35%、与销售端降幅基本一致。而己二酸仅下降20%,醋酸成本甚至微涨3%,表明公司在成本端承担了更大压力。

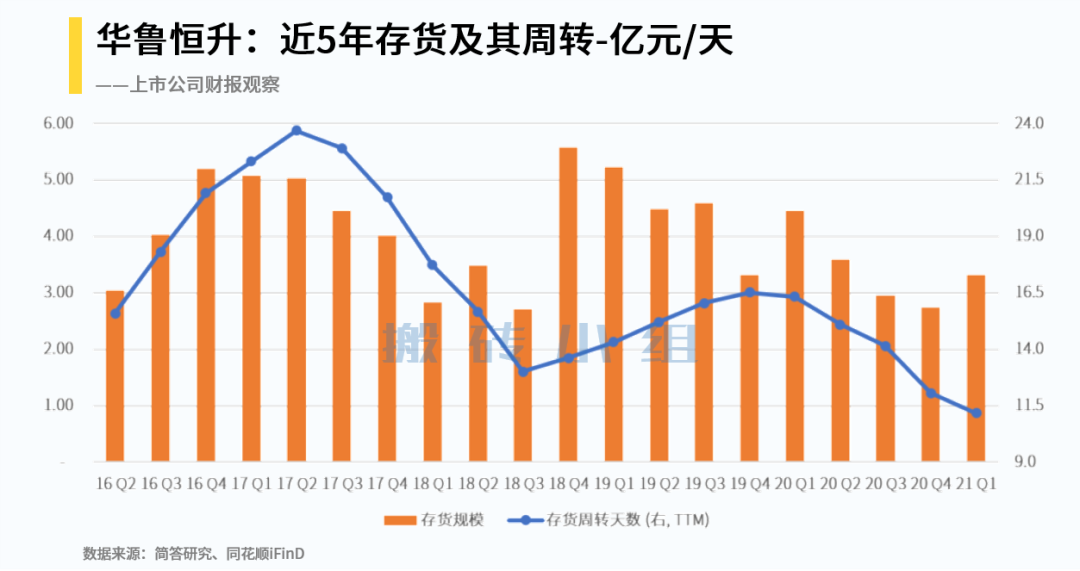

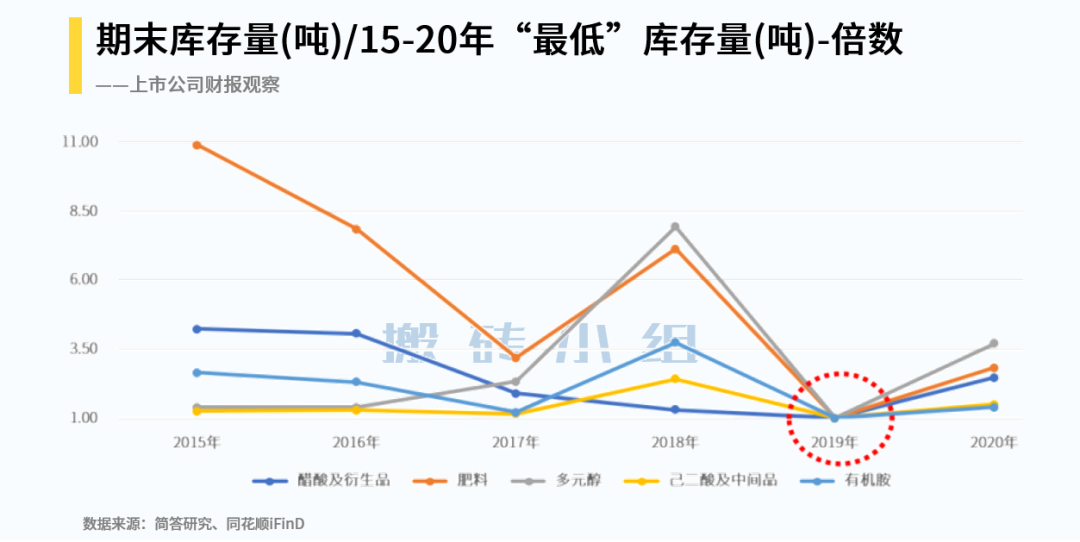

较大的经营压力使得公司从2019年开始逐步降低存货规模:从2018年末5.5亿元下降到2019年末3.3亿、2020年末2.7亿,存货周转天数逐步加快。

不断下降的存货规模对应着逐步下降的“库存量”。如下图,2019年末全部产品的库存吨数为15-20年的低点、2020年末库存规模也继续保持较低水平。

而随着经济逐步复苏、下游需求扩张,公司21年一季度业绩大幅上升:单季利润15亿,而2020年全年也不过17亿。

三、后续发展关注哪里?

如果说,21年一季度的业绩反弹可能来自存货周期,公司的长期发展机会在哪里呢?

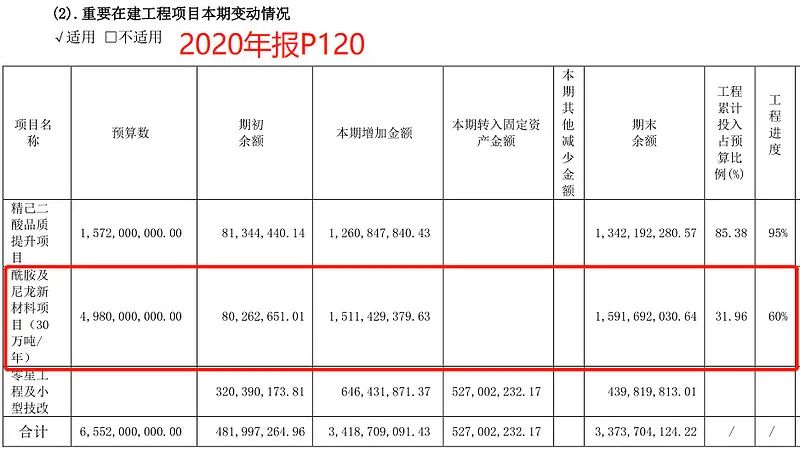

还是回到“主业发展慢”:华鲁恒升2018-2020年收入连续下降,但保持在了130-140亿。根据公司披露的在建工程“年产30万吨酰胺及尼龙材料”项目,中短期内还是预备了新的收入增长点。

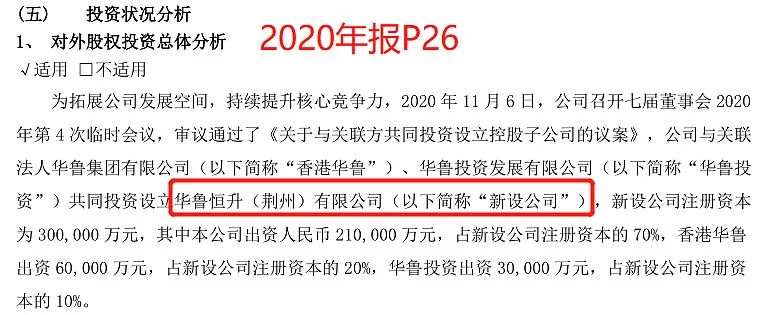

但对于公司更为重要的问题是:作为一家化工企业,生产基地较为单一、主要位于山东德州,继续扩张化工产能将受到了当地“环境容量”的制约。

基于此,公司在湖北荆州设立子公司、试图通过异地建设为产能扩容打开空间。这在财务逻辑上是非常通顺的:在产能扩张最容易的地方设厂,最大化收入增长空间。

华鲁恒升尽管经营回款可以覆盖投资扩张(2018-2020年经营净现金30-40亿,同期资本开支13-26亿),较多的资本开支使得存量货币资金余额长期较低:截至2021年一季末,货币资金+交易性金融资产(结构性存款)仅有12%。这使得后续资本开支“可能”要通过融资的:或者借助目前较低负债率加杠杆,或者通过增发。

因此,小组对公司下一步发展的主要观察角度将包括:负债率是否提高/是否发布股权融资计划、在建工程是否新增“荆州基地”相关项目、目前“酰胺尼龙”的工程进度等等。

后续发展如何?让我们继续保持关注。

华鲁恒升的财报助手打分是66分,财务标签和风险提示可以点击下方图片查看: