兆易创新:浓眉大眼搞芯片,一看账上都是钱?

兆易创新作为“曾经”A股半导体赛道“最靓的仔”,自去年7月大幅回调后是否还有进一步发展机会?小组今天尝试从财务角度进行观察。

一、首先从整体上理解公司

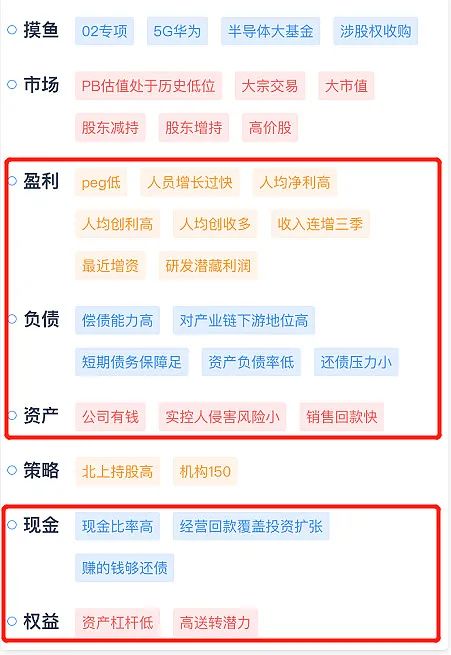

小组打开财报助手,发现呈现在眼前的是一个“绿色”分数。相关财务亮点包括:收入增长、人均创收及利润高、并保持较大研发投入;与此同时,公司最近进行了融资、账上现金充足,不仅资产杠杆低、偿债能力强,而且销售回款较快、经营活动现金可以覆盖投资所需。

而关注点主要涉及扣非利润下滑,而货币资金可能过多。

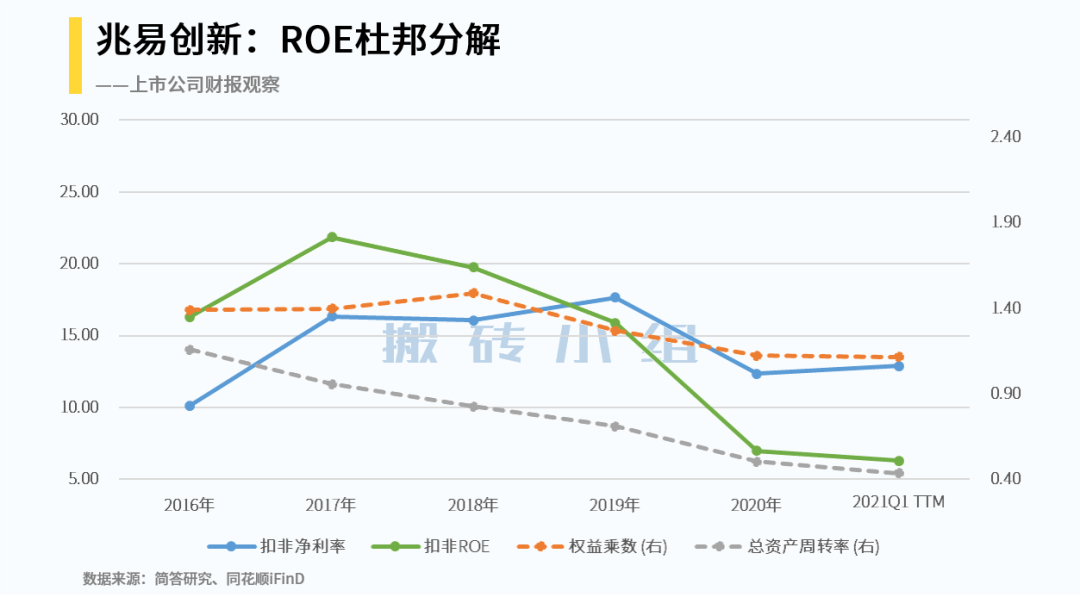

公司整体经营情况如何呢?从ROE驱动因素的分解可以看到,公司总资产周转率(灰色虚线)从2012年以来逐年下降。

特别地,兆易创新在2016年8月上市,而IPO以来的扣非净利率保持稳定,ROE继续因为总资产周转率下降而被拉低。

因此,我们聚焦于“总资产周转率(=收入/平均总资产)”。

二、拆解“总资产周转率”下降原因:货币资金和商誉的扩张

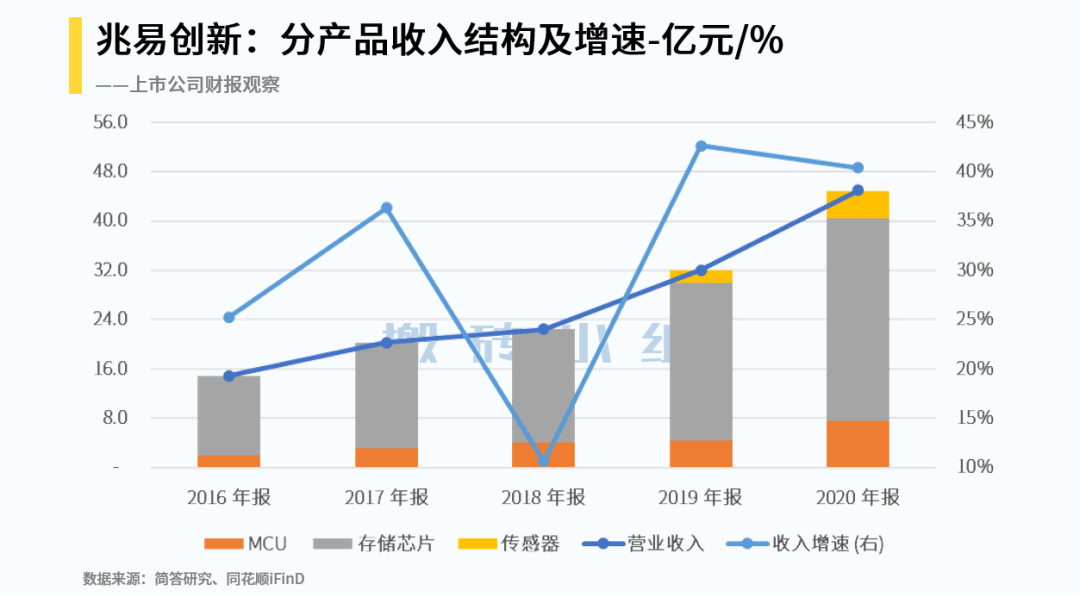

首先看分子“收入”。兆易创新自2016年IPO以来收入不断增长,增速除2018年都是两位数。

从产品结构上看,存储芯片主要是NOR/NAND Flash。其中,NOR FLASH市场份额在2020年已经达到17.8%,位居华邦电子和旺宏电子之后的第三名;而NAND Flash芯片公司主要提供低容量2D芯片,与市场主流产品3D NAND差距不小。

因此,现有“闪存芯片”产品的收入相对于“TAM可触达市场”已经渗透较高,进一步扩张业务规模的难度在上升。尽管近两年收入规模扩张顺利,兆易创新也“未雨绸缪”将目光投向了并购扩张、以及对关联方“合肥长鑫”的支持。

小组在这里初步推测:总资产周转率下降的原因很可能在“分母”,即资产利用效率不高。

到底是不是这样呢?接下来继续看公司的资产结构,如下图。

2016年以来,经营性资产存货、固定资产的变动极为微弱,资产负债表左侧最主要的增量反而来自:货币资金、交易性金融资产和商誉。这三项资产对应资产负债表右侧,主要是“股东投入”和“用于再投资”的留存收益。

事实上,从历史相关性来看:当增量资产主要来自货币资金、商誉、股权/理财投资等并不与经营直接相关的科目时,通常伴随着“无法与资产扩张同步”的收入增速,也就意味着总资产周转率此时是下降的。

那么,这些货币资金、商誉、交易性金融资产都是怎么来的呢?

货币资金的增加主要发生在2019-2020年:除经营活动分别流入的9.7亿、10.6亿,公司2019年5月发行股份收购“上海思立微电子”同时募集配套资金9.7亿元、在2020年非公开发行募集43亿元,并在2021年一季度将其中23亿变成了理财投资(交易性金融资产)。

而商誉主要来自2019年收购“上海思立微电子”。通过这一笔收购,公司新拓展了“传感器”市场,产品主要是“电容触控芯片”。而全球范围内来看,思立微的竞争对手包括FPC、汇顶科技。

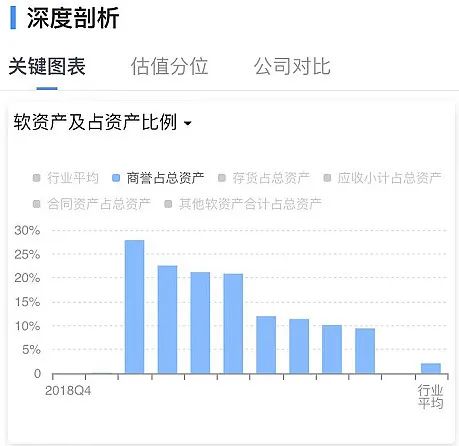

该交易支付方式包括2.55亿现金+价值14.45亿的股份,合计17亿的对价也同时形成了13亿商誉,对应净资产“账面原值”的估值倍数P/B为7.95倍。商誉如此之高,也难怪在“关键图表”部分可以看到,兆易创新的总资产中商誉占比远高于行业平均。

三、“思立微电子”业绩补偿方式的“玄机”

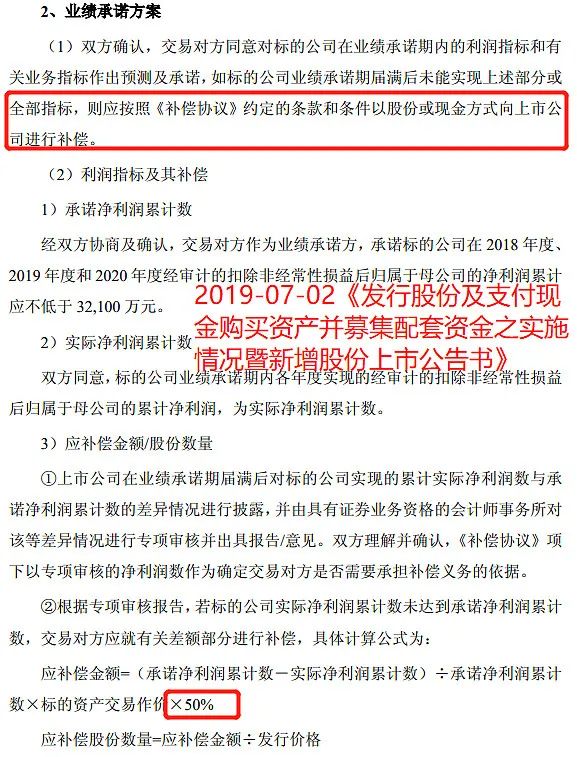

收购对价如此之“贵”,少不了“业绩承诺条款”的设定。除了业务指标外,原股东对财务指标进行了承诺:2018-2020年三年合计经审计的扣非归母净利润不低于32,100万元,按年均利润计算17亿估值对应市盈率P/E为15.88倍。

“上海思立微电子”的这个业绩承诺实现了吗?没有——2018-2019年净利润分别为 9,507.19万元、9,123.02 万元,完成承诺58%、不足2/3;到了2020年“不出意外地”未能达成目标,仅实现了4,942.81万元利润。三年累计实现23,573.02万元,完成率73%。

业绩承诺未完成的影响是什么呢?

第一,是对“上海思立微电子”的13亿商誉仅计提了10%的减值1.28亿,考虑到业绩影响来自疫情导致的海外出货量下降、并非长期持续性影响,如此操作尚且可以接受。

第二,股东业绩补偿确认了2.25亿业绩补偿款。这里就比较“值得玩味”了:

一方面,补偿方式可以选择现金或股份;另一方面,补偿比例仅有50%。也就是说,补偿金额=(32,100-23,573.02)÷32,100×50%×17亿=22,579万元。

2019年7月发行股份收购“上海思立微电子”的价格为63.69元,经过2020年5月每10股转4股分红3.8元后,实际价格仅有45.22元。而2021年4月17日收盘价是多少呢?174元,选择现金补偿直接少亏75%(=(1-45.22/174)×100%)。

于是乎,这些股东在今年“齐刷刷”地选择了“现金补偿”。

显然,这些股东更加珍惜所持有的股票:尽管思立微的业务在2020年业绩出现波折,继续看好思立微“传感器”产品与兆易创新原有存储芯片、MCU产品的整合效应,以及DRAM产品的发展。

第三、这笔2.25亿补偿在报表上又是如何反应的呢?一方面是计入了“交易性金融资产”,另一方面是计入“公允价值变动损益”。

由于这笔2.3亿收益属于“非经常性收益”,关键图表“净利润与扣非净利润”中在20Q4也体现了一个较大的缺口。

四、借助关联方“合肥长鑫”,发力DRAM产品

2020上半年公司增发43亿,拟通过通过FABLESS模式“设计和研发” 1Xnm 级(19nm、17nm)工艺制程下的 DRAM 技术,设计和开发 DDR3、LPDDR3、DDR4、LPDDR4 系列 DRAM 芯片。

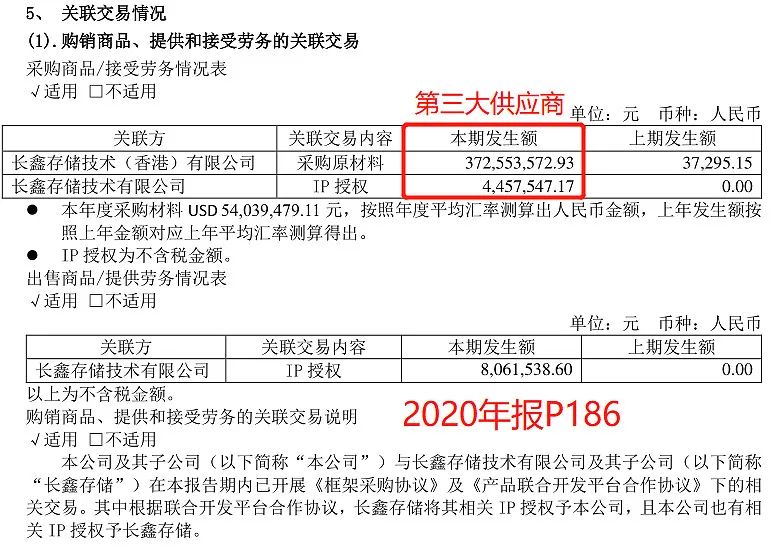

而具体生产主要借助“长鑫存储(公司董事长朱一明同时兼任董事长)”。根据年报披露,2020年已经开始从长鑫存储进行采购,并销售合肥长鑫DRAM产品。

但是,通过定增融来、并打算投入研发的这笔43亿,大部分处于“现金管理”状态。

综合来看,兆易创新作为国产NOR/NAND闪存芯片、MCU汽车电子、传感器厂商,经营业绩还是较为优秀的:收入/利润增长、经营现金回款多、账上现金充裕。

但公司“目前能提供的产品”市场规模太小。而为突破该瓶颈所进行的对外收购、研发投入行动,在并购整合、提升抗风险能力,以及融资使用效率等方面,也明显存在改善的空间。

作为国产芯片的一员,兆易创新能否利用好手头现金、进一步实现产品研发上的突破?

小组拭目以待。