今天看到新闻,老美鸡肉供应告急,价格暴涨,从去年秋天以来,鸡胸肉价格上涨77%。

过去大家一直都觉得老美是一个农业大国,地理条件适合大规模农业,粮食出口量世界第一,许多肉类,比如牛肉、鸡肉产量世界第一,没想到老美现在的鸡翅居然不能自给自足。

原因并不复杂,需求恢复快,但是生产供给没跟上。老美疫苗接种率上升,疫情影响逐渐消退,经济逐渐恢复,需求爆发。但是生产端,老美却面临劳动力短缺,导致产量下降。

劳动力短缺是因为老美一轮又一轮的刺激政策,成功养出一批不工作的懒人,4月,老美非农部门平均时薪大涨,但失业率居然还在上升,有一批人拿着福利并不想出去工作。

对于老美的鸡肉生产商来说,现在挺为难,因为需求爆发,理论上应该扩产能,建养鸡场,但是现在建了也不一定能请到工人,请到工人要花很高的成本,并且建造养鸡场的材料成本在飙升,比如老美的木材价格年初至今涨幅超过100%。

过去一年,老美卫生纸的价格涨15.6%;美国牛肉批发价较2月份的低位暴涨62%,价格创历史记录;鸡翅价格今年也上涨26%。大放水的代价逐渐显现。

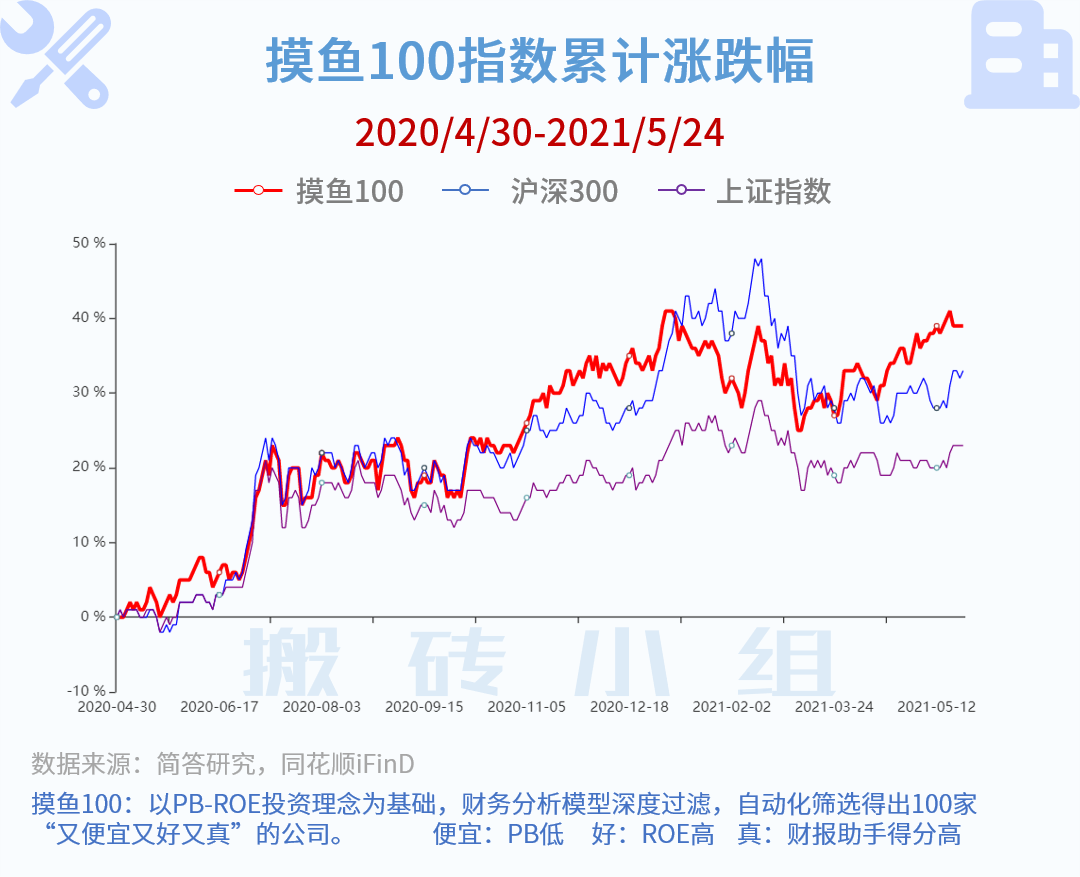

涨价说明老美的需求确实在恢复,围绕这条线的投资机会值得思考,最好的参考就是中国去年下半年的复苏路径。

我国由于防控能力突出,整个复苏节奏要领先世界半年多,换句话说,欧美经济复苏路径会把去年中国经济复苏的步骤重走一遍,这点其实从宅家经济那一波能够印证。

去年中国经济复苏过程中,大消费表现的尤为突出。从我国的社零数据可以看出,去年下半年开始便出现明显复苏,8月份同比转正,随后不断走高。而股市中的大消费板块,去年的基本面情况也十分喜人,业绩超预期的公司接踵而至。

去年疫情爆发后不久,有一个十分醒目的新闻,老美个人储蓄率飙升至33%,创纪录新高。疫情刚爆发,大家都是想着如何应对风险,所以消费习惯变得保守。

后来老美经济多轮发钱刺激,现在疫苗接种率逐渐上来,疫情影响变小,之前的储蓄和持续发钱形成相当强的消费力。而这些消费力,很大程度上都将涌向沃尔玛、家得宝、eBay等主流消费渠道中,进而提振相关产品销量,性价比高的C端消费品受益更为明显。

小组3月份梳理过A股中海外业务占比较大的C端消费品类公司,4月初在社群作过分享,一个多月的时间,有些公司已经跑出50%以上的涨幅。

老美需求爆发、各种涨价,哪些A股公司会受益?小组在之前清单的基础上,加入主要收入来源地区有美国或者美洲、主业为C端消费品的公司,剔除市值100亿以下的公司,形成《出口消费品类公司》清单,点击文末【在看】,公众号菜单栏回复【海外】获取~

1)昨天分享的汽车电子清单,不少朋友反馈说今天表现不错,立讯精密、华阳集团、拓普集团、杨杰科技等四家公司涨幅超过5%。有评论提到立讯精密,今天大涨6.2%,在北上50中涨幅第一,北上资金在立讯精密上交易活跃,港资总计成交11.36亿,净买入2.13亿。

2)牧原股份盘中放量跌停,收盘-8.58%。直接相关的消息有两个,一是牧原自己说,生猪产能的恢复将带来生猪价格回落,虽然未来价格可能有季节性反弹,但生猪价格总体呈下降趋势,预计生猪行业在2022年或2023年将到达底部。从自身来看,公司需要完善人才管理和资金储备,做好迎接行业冬天来临的准备。

另一个是有关部门公布5月中旬价格变动情况,生猪(外三元)最新价格为18.5元/千克,环比下降8.0%,拉长维度看,生猪价格已创下近22个月新低,回落至20元/千克下方。

关于猪周期的事,3月15日的文章中聊过:

牧原毕竟处于生猪养殖行业,这是一个周期性行业,因此牧原也会受限于周期性逻辑,目前的市场共识是生猪价格已经达到周期高点并开始回落,而牧原的业绩(包括收入和利润)与生猪价格波动高度相关

3)长春高新连续放量下跌2天,传闻核心产品金赛要集采,金赛一旦集采,相当于鱼儿离开了水,庄稼离开了土地,股民买入了康得新。。。主要就是集采价格下来,公司没有产品能够顶上。小组编制的最新北上50名单,长春高新竟然已经消失,北上资金果然狡猾。

成长素集采还没有确定,目前生长素产能不一定够,集采相关适应症也没有披露,长春高新官网没有最新消息,只能等到集采结果出来,才能确定长春高新未来的成长性。

4)昨天小伙伴熬夜看RNG中国队夺冠,热血沸腾,被A股天天摩擦失去的激情,在这里重新点燃。。。上市公司布局战队的有滔搏,苏宁,世纪华通的FPX,京东。奈何游戏股太不争气,去年年底到现在一直深蹲。。。

昨天在看数量不错,行研小哥深受鼓舞,今天梳理受益于美国发钱的偏C端消费品类公司清单~点击文末【在看】,公众号菜单栏回复【海外】获取~口令有效时间只有24小时!