中源家居最近几天陷入了“市值管理”传闻的漩涡中心,股价连续下挫。不少读者私信小组,询问中源家居的基本面是不是发生了什么,竟会需要“管理”市值。小组这篇基于“财务基本面”视角,将对公司个体和行业比较两方面进行简要分析。

首先来看看公司自身的情况。点开“摸鱼财报助手”,从财务基本面上看,主要的负面标签是“货币资金过高”。当一家公司增长速度放缓、而存量的经营似乎又还凑合的时候,账上的现金往往会找不到合适的投资方向,造成账面资金的堆积和低效率。

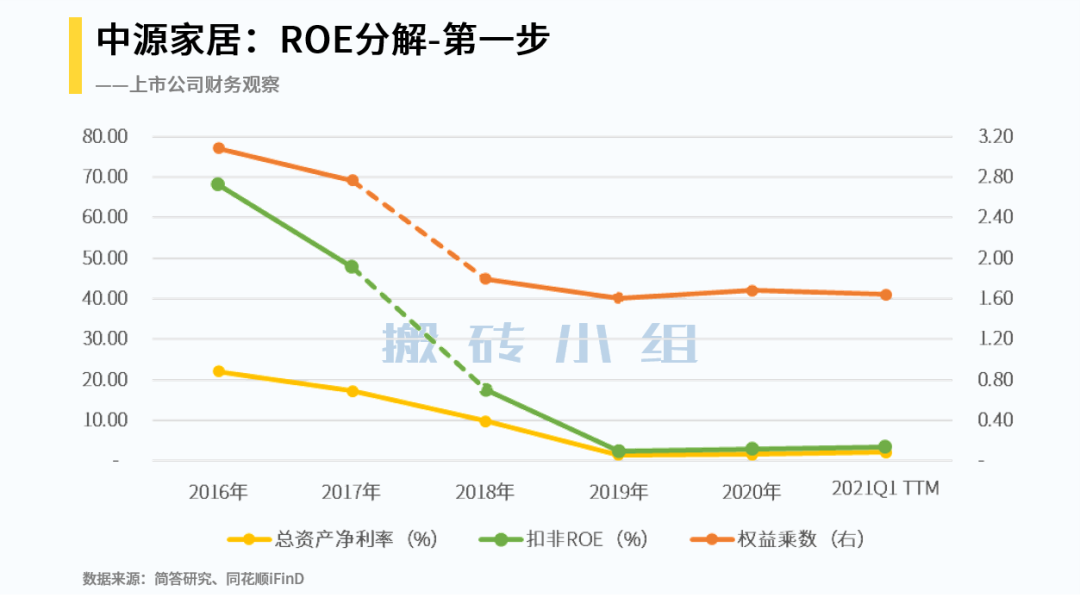

在标签之外,我们也同时来应用上篇提到的ROE变迁分析方法,这次为了画面线条不要太多,我们用的是两因素分解(见下图)。留意到18年公司扣非ROE从50%快速跌破20%(绿线),这跟总资产周转率下滑息息相关。公司当年最重要的事情是1月份的IPO,融资4亿元,资产规模迅速扩张,这一来公司资产爆发式上升,收入却没有对应快速扩张,于是造成了总资产周转率的下滑,最终引发ROE的下滑。

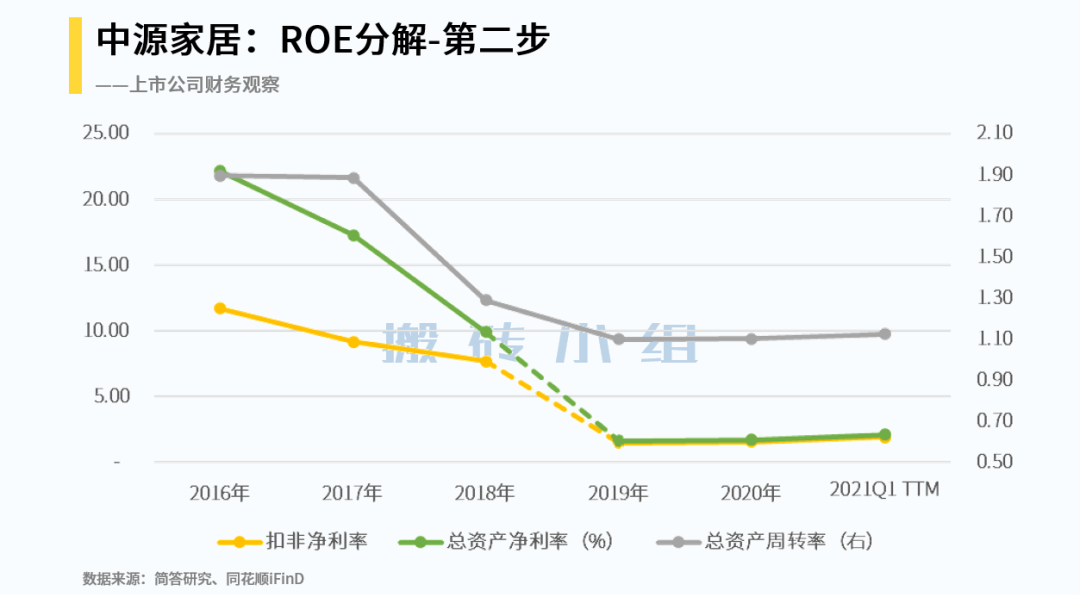

ROE不仅在18年因为IPO出现大幅下滑,在19年甚至连扣非净利率都出现了下滑(下图黄虚线),还是当年ROE下降的主导因素(绿虚线),很明显,公司并没有用好IPO发展壮大。

那么是什么拖累的盈利能力呢?盈利能力分析要从产品结构看起。在产品结构上,公司收入来源于功能沙发、固定沙发,14-20年的收入分别从2亿上升到7.8亿、1亿上升到2.8亿,销量分别从26万件上升到77万件、15万件上升到42万件;也就是说,功能沙发是公司的核心产品。

留意到20年的收入和销量明显放缓。在收入放缓时,随着利润逐步变为现金收回、应收存货等营运资本的需求量也会下降;假如这时不进行资本开支,“银行卡余额”就会越积越多,这也是为什么财报助手会提示“货币资金过多”。

同时,产品竞争力指标“单价”和“毛利率”又是如何演化的呢?

从销售单价、单位材料成本来看,产品售价逐步抬升、原材料价格上涨压力都能传导到下游定价,产品销售扣除材料成本后还剩45-50%;其次,而人工及制造费用也保持了稳定,人工及制造费用/收入稳定在17-18%。也就是说,在传统的“料工费”成本三因素上,都没有看到削弱盈利能力的负面因素,15-19年毛利率稳定在大约30%。

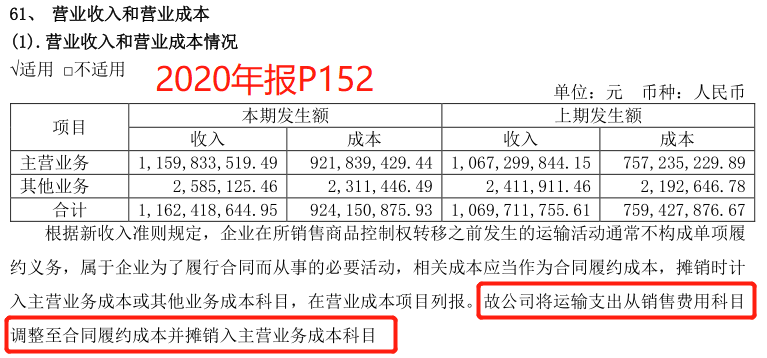

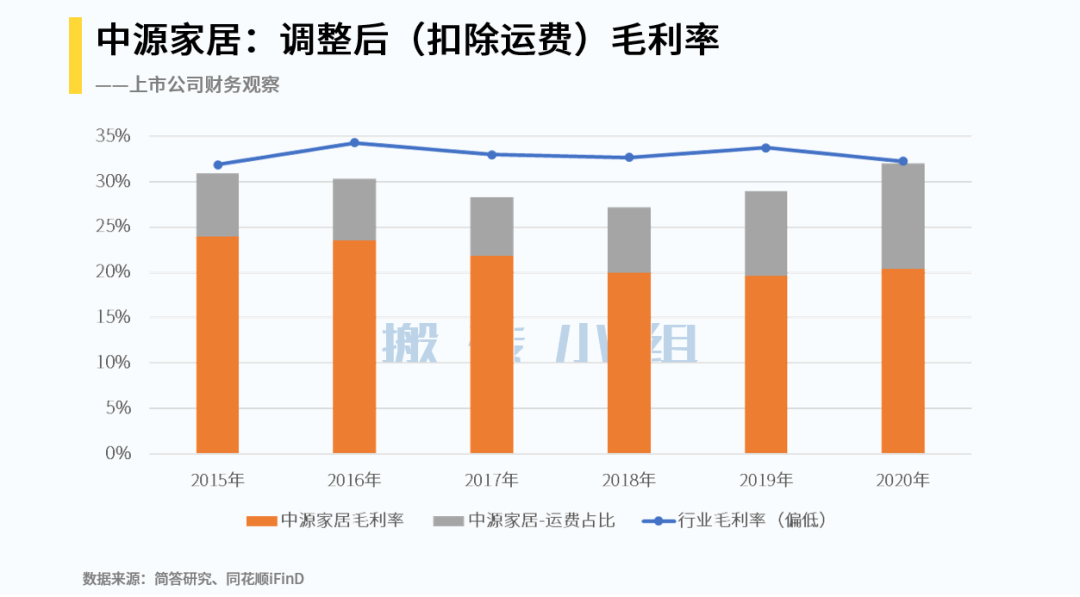

插播一句,公司20年的毛利率出现下降,原因还是新收入准则对运费进行了重分类,“1.3亿的运费被纳入营业成本”(见下图)。

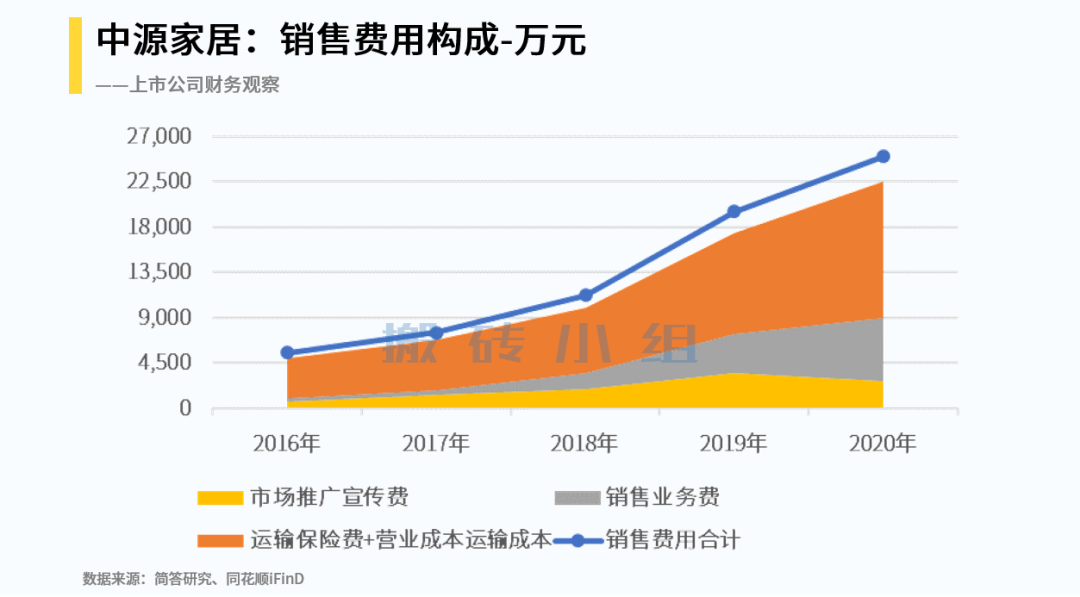

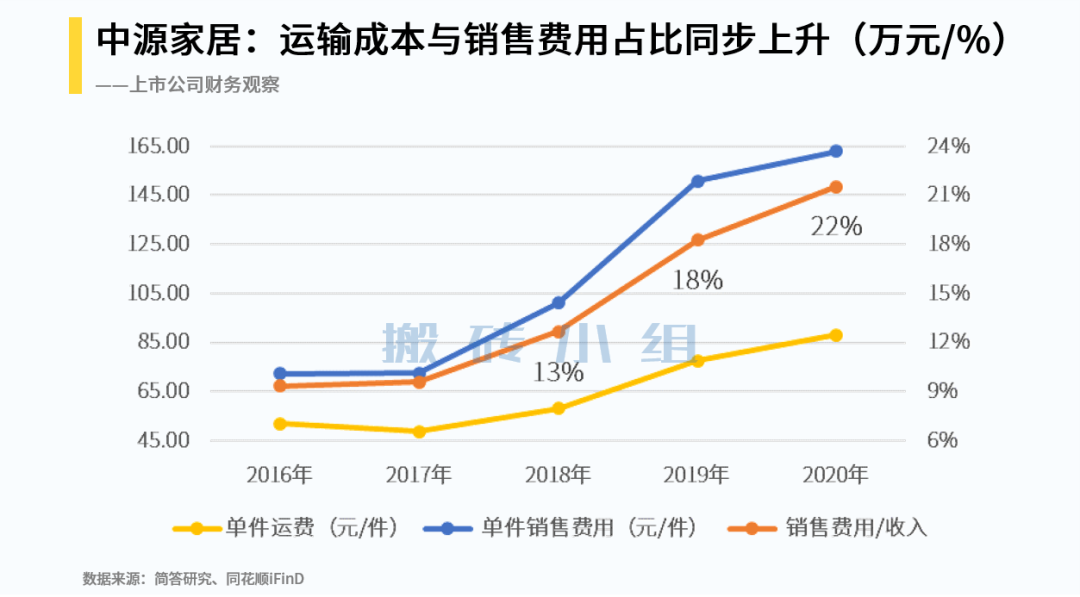

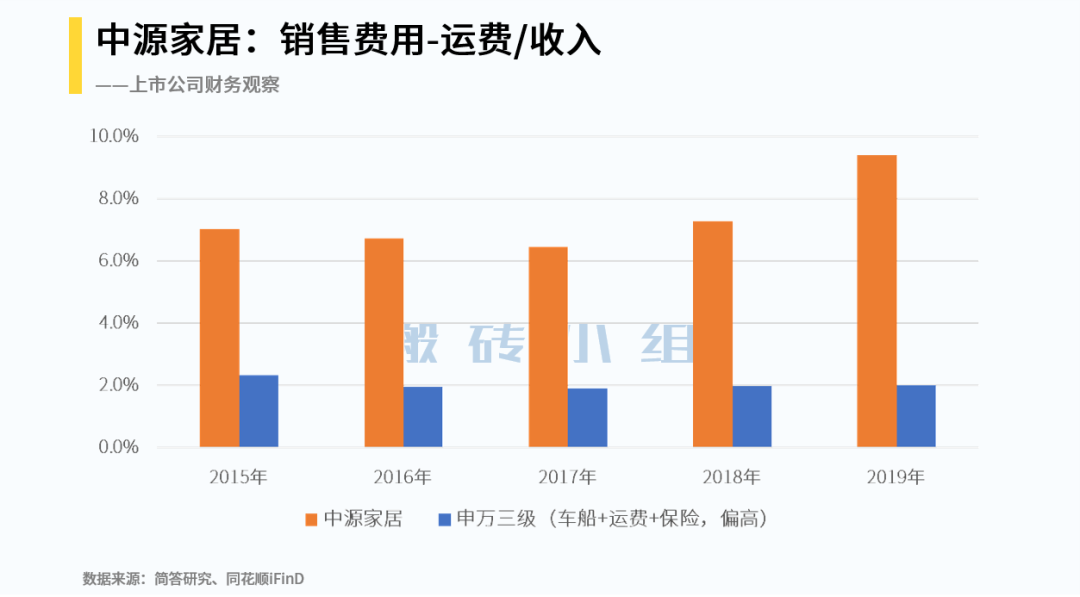

接着探索19年的问题。如下图,橙色面积的运费是销售费用的主要构成。在19年,运费规模快速上升,带动销售费用率(包含营业成本中的运输费)从16年的13%上升到19年的18%。

运费上升的影响从比率/比值上看就更加直观了:每卖一件沙发的运费从2016-2017年的50元上升到2020年85元,上涨70%。

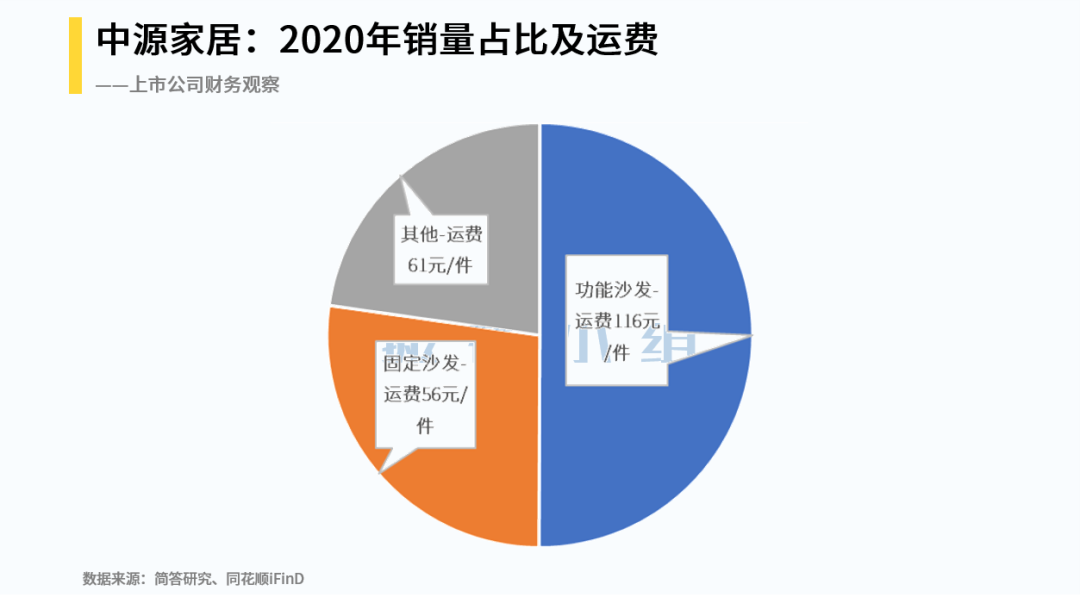

其中运费最贵的恰好是公司核心产品“功能沙发”,116元的平均运费占平均售价的12%(见下图蓝色面积)。从结果上来说,公司赚的毛利润大部分被销售费用消耗掉了(销售费用和收入属于“先有鸡还是先有蛋”的问题,这里暂不讨论)。

所以从个体来看,公司IPO上市后,没有利用好筹集资金扩大规模,反而是销售费用大幅上升,造成了对利润侵蚀,导致整体ROE从IPO之前的50%+不断下降到目前仅有的个位数。

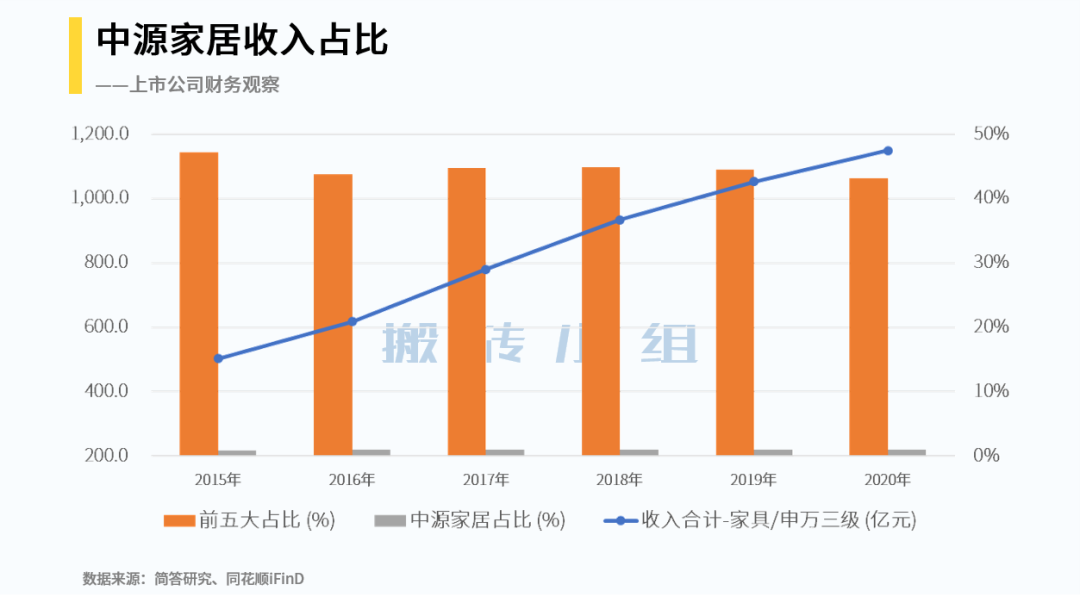

第二部分是行业横向对比:中源家居的申万行业分类为“轻工制造-家用轻工-家具”,小组相应统计了最近6年申万三级分类下“家具”行业的收入规模、及行业集中度情况。如下图,行业总收入从500亿上升到近1200亿,收入规模前五大公司占比稳定在40-50%。

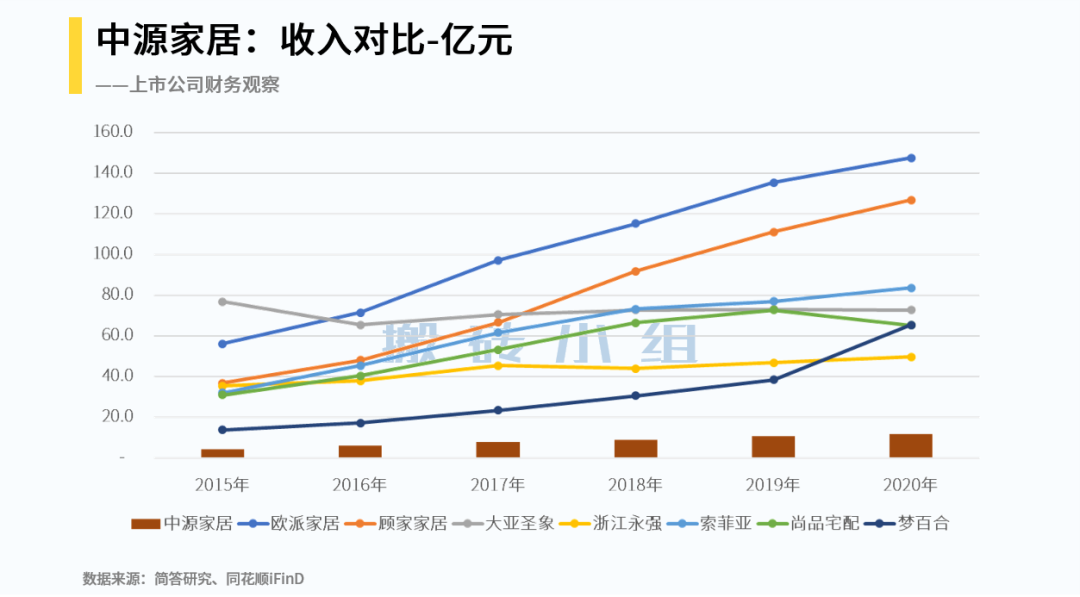

其中,前四大公司非常稳定:顾家家居、欧派家居、大亚圣象、索菲亚,第五名先后由浙江永强、尚品宅配、梦百合占据;中源家居(下图枣红柱)无论从收入绝对规模、还是整体相对占比都比较小。

其次,公司的销售费用率显著高于行业平均水平(下图数据已考虑“保险费”,因为中源家居的运费被归类为“运输保险费”)。

为了横向比较20年的盈利能力情况,统一把15-19年的运费从毛利中扣除、统一毛利率计算口径,从下图也很明显看出,公司的毛利率比行业平均也要弱。

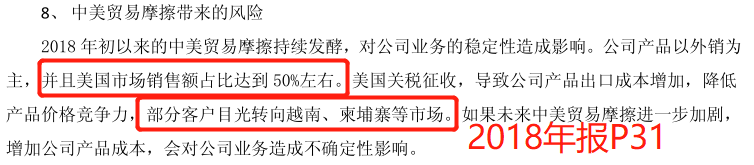

那为啥中源家居的运费这么贵?对于销售费用的快速上升,公司在19年报中解释为“跨境电商投入的运营费用”,还在18年报中明确提及了对美出口依赖度50%(见下图)。两者结合起来,就是说运费都是外销导致的。

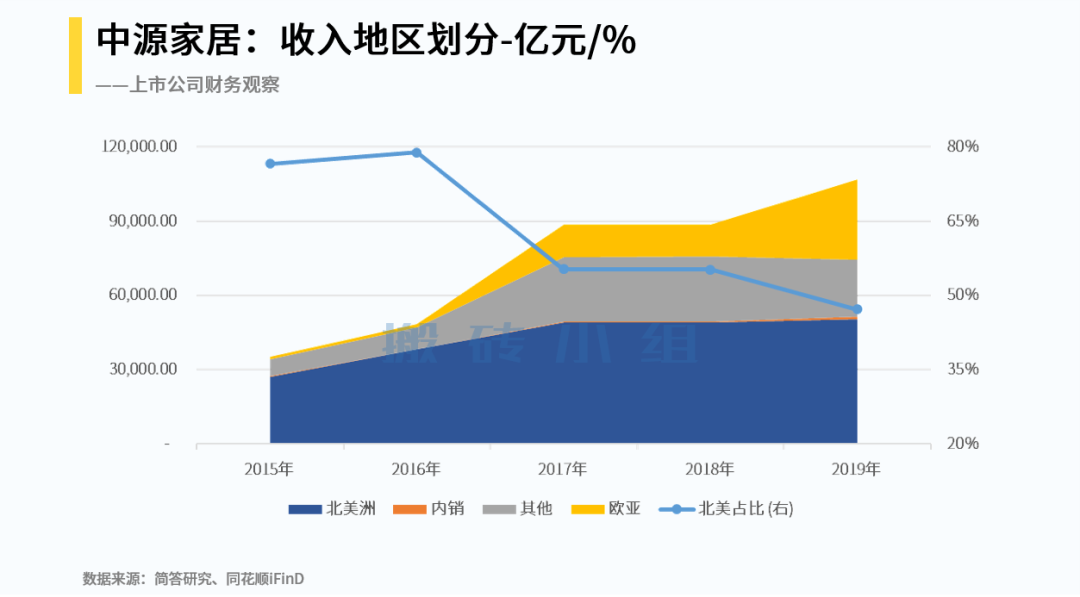

公司外销占比一直超过98%;而且北美洲销售(见下图蓝色块)占比一直高达50%以上、到19年还有47%。

随着18年9月和19年5月两波tariff hike(从10%上升到25%),公司的核心产品“功能沙发”不能豁免,导致对美出口受到重大影响:18年开始北美收入停滞(下图蓝柱),13年至2019年的复合增长率下滑至不到30%(灰线)。

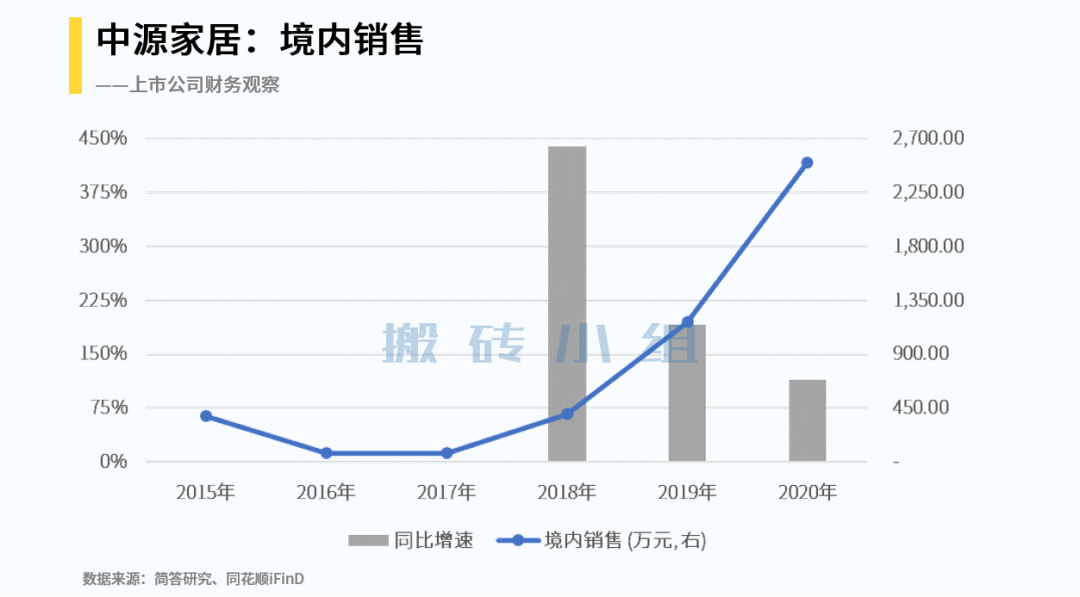

虽然从18-20年报中看到国内销售规模快速上涨(下图蓝线),但相对整体收入比例仍仅有2%,任重而道远。

小结一下,从ROE分解和行业对比来看,中源家居主要存在两个问题:(1)境外销售占比过高,在国际环境变化冲击下,收入放缓、运费高企;(2)自身在行业内规模较小,盈利能力并未体现出明显优势,试图回归国内市场,但竞争强敌众多,回归之路艰难。

每一家企业都有自己的发展阶段和周期,过去许多企业IPO时候已经“过于成熟稳定”,反而很难有更多发展空间,分析公司的时候可不能只看“过往业绩优秀”,也要看到未来的发展方向和想象空间。至于中源家居这家企业能否“焕发第二春”,只能且行且观察了。