中顺洁柔:兜底增持是为啥

中顺洁柔5月10日发公告称实控人倡议全员增持,凡在5月10日至5月31日净买入不低于1000股,且连续持有至2022年5月30日并在职的员工,若持股亏损由实控人补齐,若产生收益则归员工所有。

以往的兜底式增持,同期股票往往惨目忍睹,而中顺洁柔年初至今到涨了50%多,这时候喊兜底感觉好奇怪。。于是,我们今天来看看中顺洁柔的财报啦!

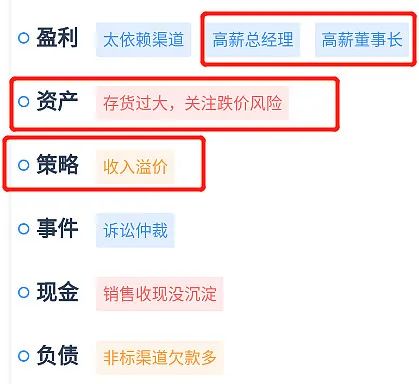

中顺洁柔在财报助手中是绿档分数,说明是个基本面质地不错的公司。看它的亮点标签(见下图),讲得最多的一组是盈利,另一组是资产。

盈利组标签比较有意思的是,几乎全部都是盈利增长相关的标签:PEG低,扣非连增三季+连增三年,收入连增三季+连增三年。

资产组标签比较有意思,从不同角度重复出现的,是考察经营效率的标签:资产周转快、资产效率高。

中顺洁柔是机构抱团的白马股,号称“纸茅”。作为行业龙头,又是机构相中的“优等生”,公司毛利率高、经营效率高都是“优等生”的应做作业了,所以才有了下面的这个“收入溢价”的标签(可以理解为市销率P/S在行业内比较高)。企业经营得好,总经理和董事长拿拿高薪、给予一定激励也是非常能够理解的(见下图)。

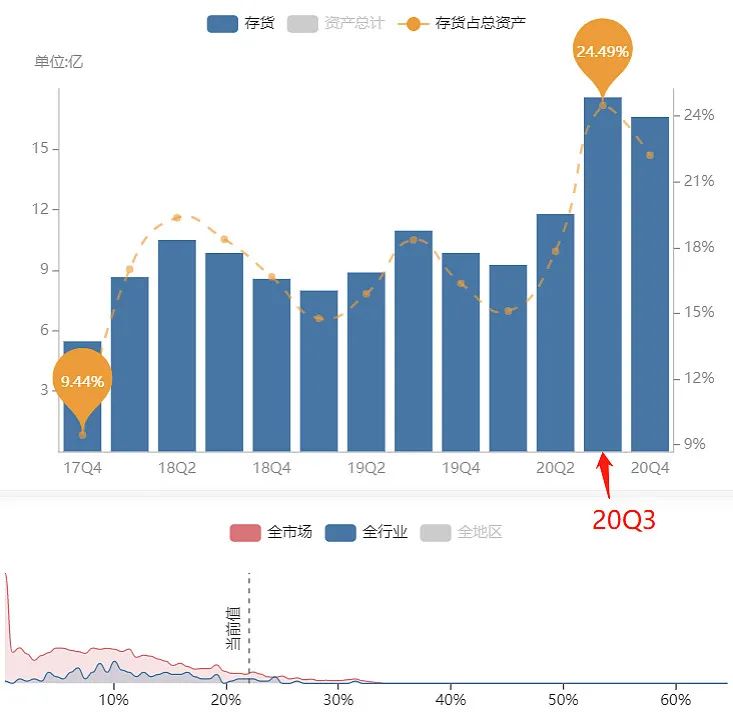

但上面这个“存货过大”的标签倒是引起了我们的兴趣,展开公司过往三年的存货数据仔细看的话(见下图),存货的增长确实非常的快,尤其是从20年Q3开始(记住这个时间!下面要用),存货占总资产的比例快速上升到了24%左右。

仔细看存货的结构,其实主要就是库存商品(灰色块)和原材料(黄色块)。而且随着时间推移,黄色块的原材料数值和占比都越来越大,尤其是2020年(想想前面的柱状图,其实是从2020年Q3开始的,这是callback×1)——很明显,公司是有意在20年囤积原材料了。

判断公司的这个囤货行为合不合理,那就要涉及到原材料价格的问题了。从2018年11月开始,纸浆期货开始在上海期交所交易,所以很容易能够跟踪到纸浆价格的变化。从下图可以看到,纸浆价格从20年11月第二周开始突然大幅上涨,至今涨幅约100%。公司从20年Q3开始大量囤货原材料,简直是可以说是非常牛[哔——]的领先囤货操作了啊!(喂喂2020年Q3的梗callback×2啦)

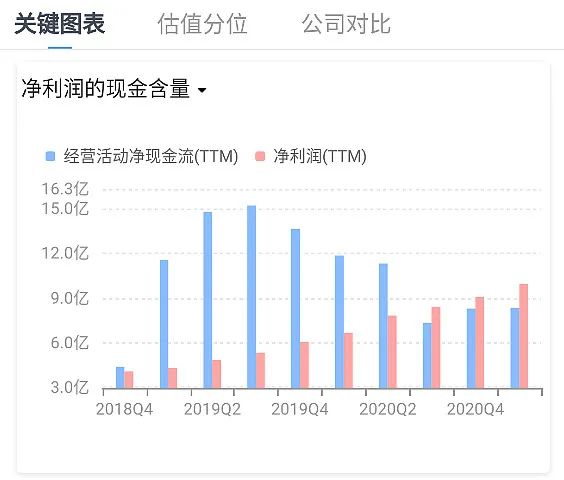

刚才的标签中还出现了“销售收现没沉淀”的标签,因此我们延申可以在“关键图表”下找到“净利润的现金含量”来直接验证净利润与净经营活动现金流之间的关系(见下图)。不看不知道,一看好诧异:为啥净经营活动现金流跟净利润几乎毫不相关呐?

三年数据看不懂不要紧,拉长到五年来看就清楚了:原来蓝线的净经营活动现金流是周期性波动的,这个波动曲线有没有很眼熟?对,刚好是和纸浆(原材料)的价格是负相关的!其实这个很好理解:纸浆价格上升的时候,公司要买原材料花掉的经营活动现金流出就多了嘛!

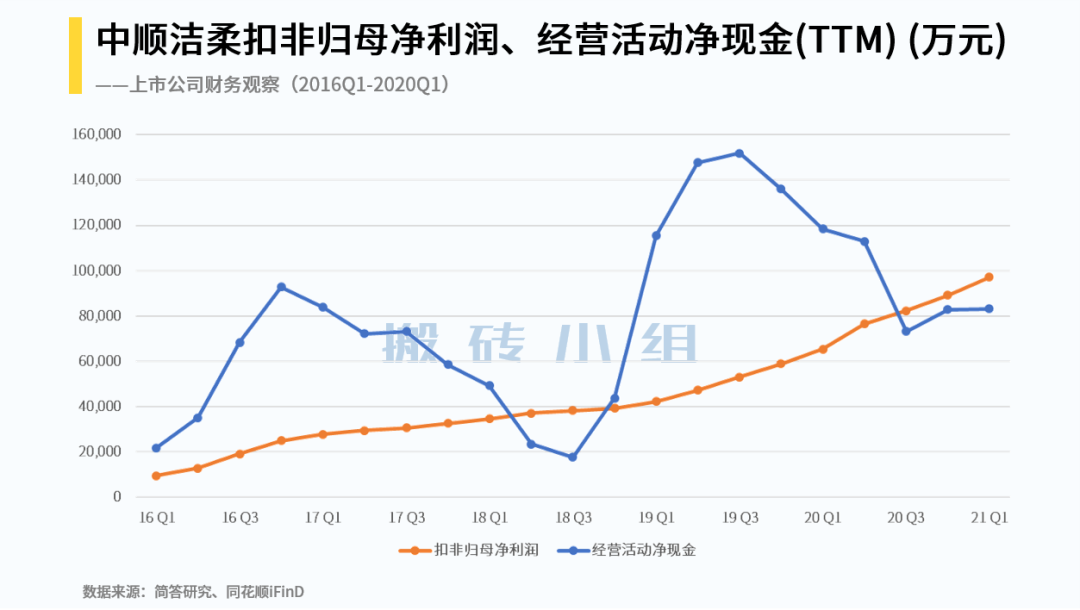

而净利润之所以如此平滑,更多的是因为公司能够将纸浆价格波动保留在存货余额当中——但这其实并不是什么耍滑头的操作哦!喏~人家清清楚楚在年报里写着,存货发出是用“加权平均法”计价的(见下图),这可是非常标准的、准则范围内的、合理平滑呢!毕竟“优等生”的称号可不是白叫的哟~

由于存货整体的周转期大概在100-120天,也就是3至4个月,也就是说公司虽然提前大量囤积原材料,但消耗也会非常快;而目前纸浆价格依然非常强势,如果纸浆继续上涨,公司又无法快速转移给下游消费者的话,那肯定要对公司的毛利率产生影响。至于这个过程什么时候到来、又或者纸浆价格能否及时被外力抑制(比如行政干预),都不知道,大家就继续保持跟踪就好啦~

那么最后再来看看开头那个“兜底式增持”是咋回事。首先要看到公司在21年5月8号发公告称自己累计已经回购了2.7亿元的股票用于股权激励(前图亮点标签里我们跳过的“公司回购”事件标签)。

同时大家都能发现公司的销售金额很大,但沉淀存量的资金很少(前文提到的“销售收现没沉淀”标签),再回购资金估计就吃不消了,咋办呢?来公告个“兜底式增持”,相当于承诺将来会出笔钱,号召大家现在壮胆去扫货——真是又省钱又高效(今天5月10日大涨7.12%)、一箭双雕的好办法了~