董事长道歉!

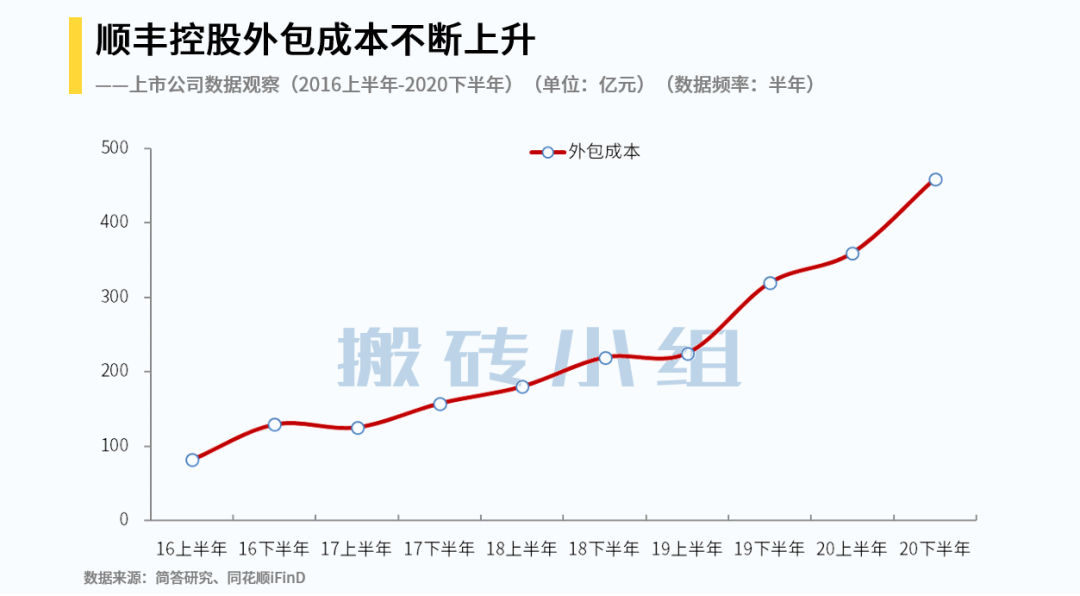

顺丰一季度外包成本这一块估计是刹不住的。顺丰的投资者关系总监给了一个具体的说法:顺丰运力很多是租用的,价格波动,一下贵了很多,始料未及。

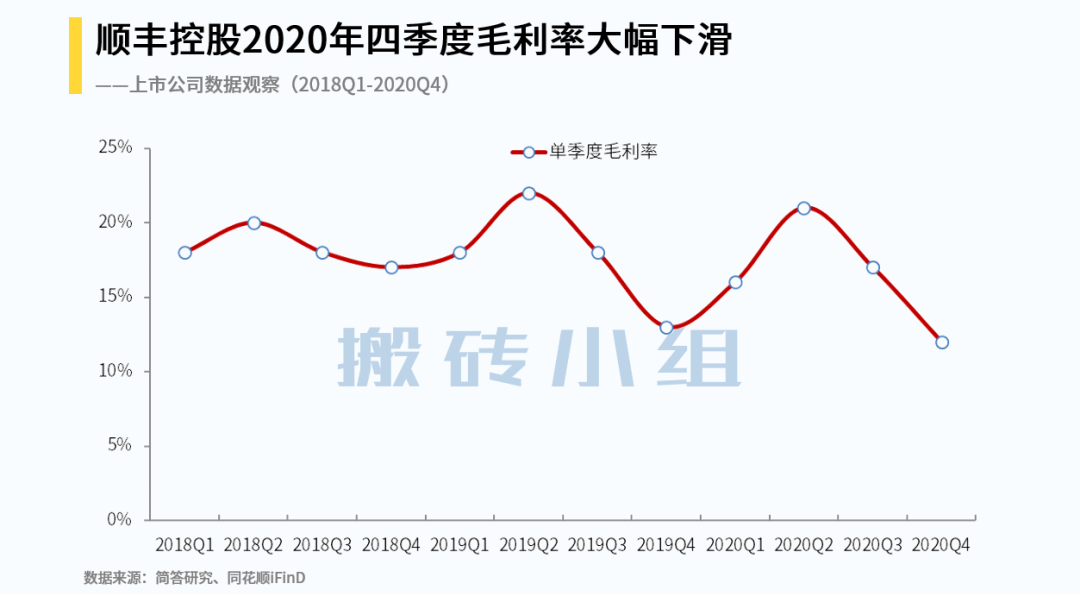

顺丰外包成本涨得这么猛以及单票收入下滑的背后,其实就是他进入了低端市场,想抢占原来通达系的市场。

快递行业可以分为高端市场和低端市场,高端市场的用户重视安全和服务体验,顺丰以前在高端市场有一定的品牌效应,但是高端市场就那么大,顺丰想要保持高增长,就选择进入低端市场。

但低端市场就是一个重资本投入、低护城河的模式,行业的资本开支很大,但是进入的门槛其实不高,没有什么品牌效应,最近又遇上了极兔入侵带来的价格战,大家都是在吃土。最近极兔还因为“低价倾销”,被义乌那边整治了。。

顺丰说自己从去年第四季度开始加大资本性开支投入,进行自动化产能升级,提升资源效益投资。对一个重资本投入的赛道来说,这些资本开支会带来怎样的规模效应是需要时间观察的。

顺丰董事长王卫因为业绩亏损致歉,他觉得自己在管理上有疏忽,类似的问题不会第二次。短期的亏损是一个值得警惕的信号,好公司也会有亏损的时候,企业的成长需要很长的时间来实现。

————

最近天气逐渐好了起来,气温回升,又到了搬砖的好季节,这里说的是真的搬砖,我们之前聊水泥行业的时候就说过,天气影响建筑施工,从而决定了水泥需求的淡季与旺季,水泥的传统旺季就是4月-6月与9月-12月。

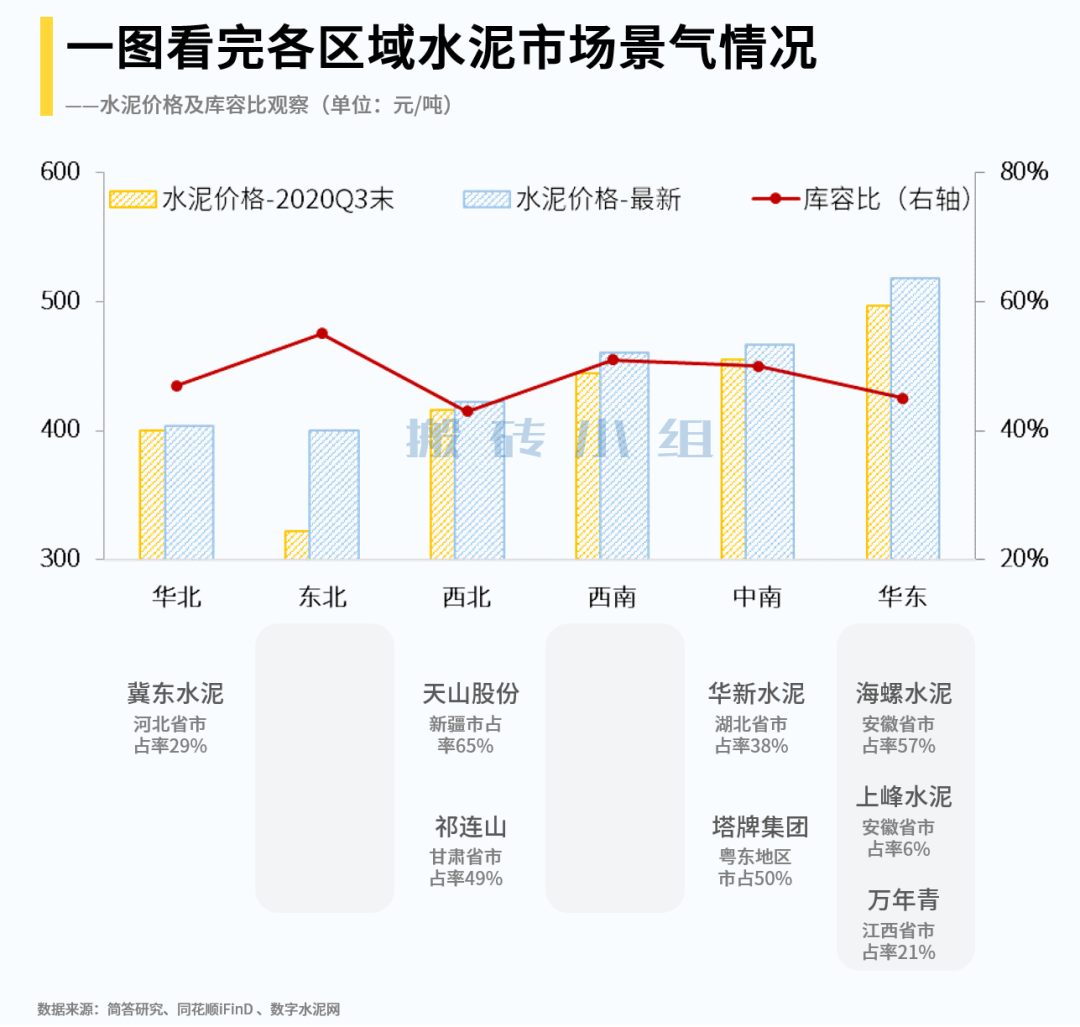

时间进入四月,已经进入水泥传统旺季的起点,水泥行业在上次聊完后也确实有不少变化,先说说最关键的两个指标,价格和库容比,他们都是用来观测水泥行业景气度的指标。

价格就不用解释了,库容比,打个比方,一个仓库里放满了能放100袋水泥,现在只放了80袋,库容比就是80%,库容比低就代表库存少,说明销售情况比较好。目前,全国水泥价格处在2012年以来的同期历史高位,库容比处在2015年以来的同期历史低位。

我们把上次的区域景气度情况更新到了最近的数据,价格上涨的区域不少,整体上库容比也有了明显的下降。综合来看,价格好、库容比低的区域就代表景气度高:

这段时间,水泥公司也有不少变化,天山股份与中国建材进行重大资产重组;上峰水泥子公司上峰建材拟与余建平及其控制的兰凌水泥、兰泽建材等签订涉及重组的协议;冀东水泥吸收合并金隅冀东水泥公司。大玩家们纷纷出手,行业的格局处在整合当中。

在供给端,水泥行业也有值得关注的地方。短期主要是动力煤价格,生产水泥的成本当中,有很大一块是能源成本,主要是煤炭和耗电,而国内是以火电为主,所以煤炭价格的变化直接影响到了水泥的生产成本。动力煤价格目前依旧在高位运行。

长期来看,碳达峰和碳中和政策会给行业的供给侧带来影响,水泥是碳排放的传统大户,占全国碳排放总量的约14%,水泥将是碳达峰、碳中和目标的重点碳减排行业。目前主流的观点是认为大企业在节能减排技术上更有优势,碳中和实际上会给行业带来去产能的效果,导致行业集中度进一步提升。

1)万华化学公布了一季报,营业收入313.12亿元,同比增长104.08%,净利润为66.21亿元,同比增长380.82%。机构的2021年净利润一致预测是185亿元,如果只看利润的体量,这个一季度净利润毫无疑问是有点超预期的。

2)上汽集团:一季度汽车销量114万辆,同比增长68.24%。不过只恢复到了2019年一季度74%左右的水平。

3)通策医疗:2020年全年净利润为4.93亿元,2021年一季度净利润为1.64亿元。2020年、2021年的机构一致预测净利润分别为5.4亿元、7.46亿元,这个净利润是不及预期的。

最近感觉每天都有机构票雷,美年健康里有易方达的张坤,顺丰里面有兴全趋势的董承非,华海药业里有中欧基金的葛兰和兴全合宜的谢治宇,到了报告期,各种猝不及防,这些大佬们也难以幸免。

通策医疗的十大股东里面还有易方达张坤,中欧基金葛兰,嘉实基金的归凯……

原创不易,喜欢请星标+在看+点赞,常读公众号,不错过市场机会,谢谢鼓励!