暴涨30倍挨批。。。

今天有小伙伴问我炒鞋了吗?某些炒鞋平台上出现了价格暴涨31倍的事,一双原价1499元的李宁球鞋,标价达到了48889元。

中国爆赚的小角落多了去了,活到下一轮的没几个,这种品种我肯定不会参与的,类似的电子盘过去十年见多了,农产品、邮票卡券都火过,现在到球鞋了,这玩意2019年就被监管批评过,当时监管部门很直接地说炒鞋就是击鼓传花式的资本游戏,在炒鞋这场投机活动中,还隐藏了许多金融风险,监管2019年就说了几点:

1)炒鞋的交易量越来越大。有一个平台,它2019年的平台成交金额居然达到了60-70亿,监管文件当时直接点名十多个炒鞋平台。

2)炒鞋的交易搞出了一些跟炒股差不多的花样,典型的就是加杠杆,有第三方给这些炒鞋的人提供分期贷款。甚至某些平台还搞出类似于期权交易的金融业务,路子非常野……

3)谁都不敢明说的大风险,就是平台可能会跑路……

炒鞋的主力都是些95后、00后,有些人没有稳定的收入,也没有成熟的心态,加上杠杆要是一把亏光,就可能会引发悲剧。

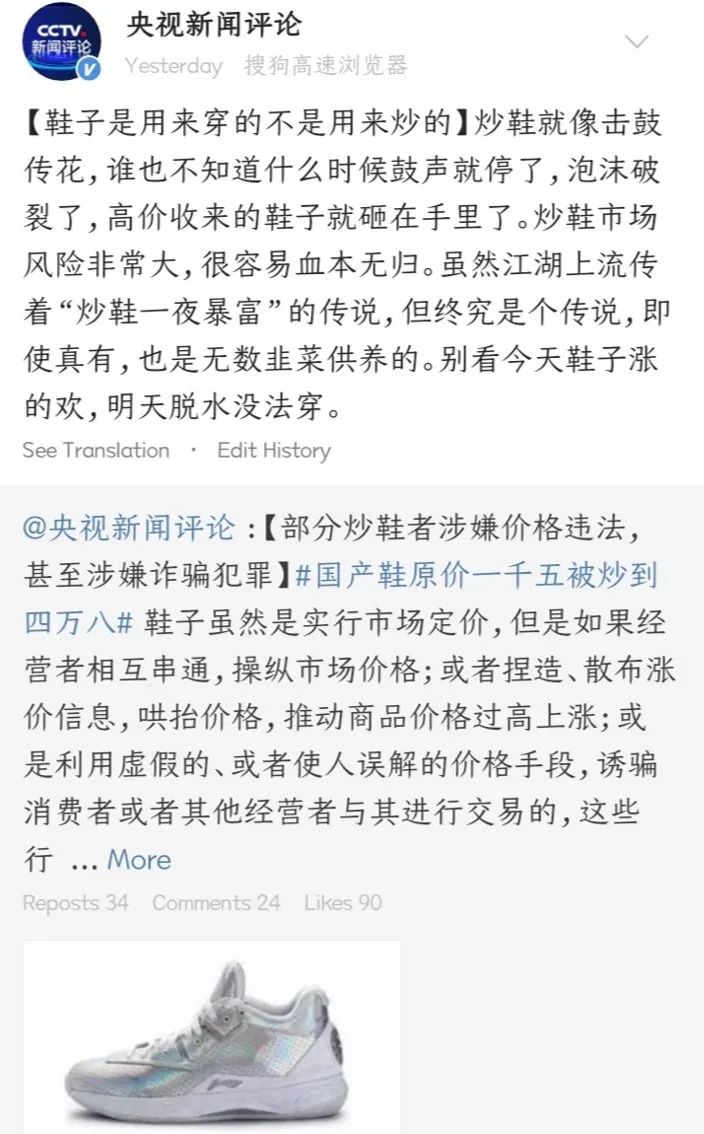

现在这一波炒鞋热,还是跟着前面棉花的事来的,不少年轻人为了支持国货,纷纷去下单李宁等国产品牌,结果有人专门利用这些爱国情绪大肆炒作球鞋价格,这让官媒都看不下去了,出来发声:这种炒作的行为涉嫌违法,鞋子是用来穿的,不是用来炒的。

舆论的监督也起到了作用,炒鞋交易平台已经下架相关球鞋。

荷兰郁金香、长春君子兰,人们做投机的心理永远是一样的。一个有交易费用的场子,注定只有少部分人能赚到钱,用咱们股民的话就是“七负二平一胜”,但很多参与炒鞋的年轻人,根本不具备这样的认识,都着急朝里面送人头。

YOLO族九死一生,平淡活着真挺好的,注意风险。

————

看到海通证券有一篇策略报告,标题就叫做《股市走向低波动》,这标题被吐槽惨了,年初至今,股市都波动成啥样了……

报告的内容说的是,1980年代,老美居民在加大对股票的配置力度后,美股的走势明显变得更加平缓,借鉴美股的经验,随着我国居民资金不断入市及A股迈向机构化,A股的波动会逐渐变小。

前半句是事实,没问题,后半句是观点,能不能在A股实现真是要打上一个问号,毕竟美国股市跟大A差别真是太大了。

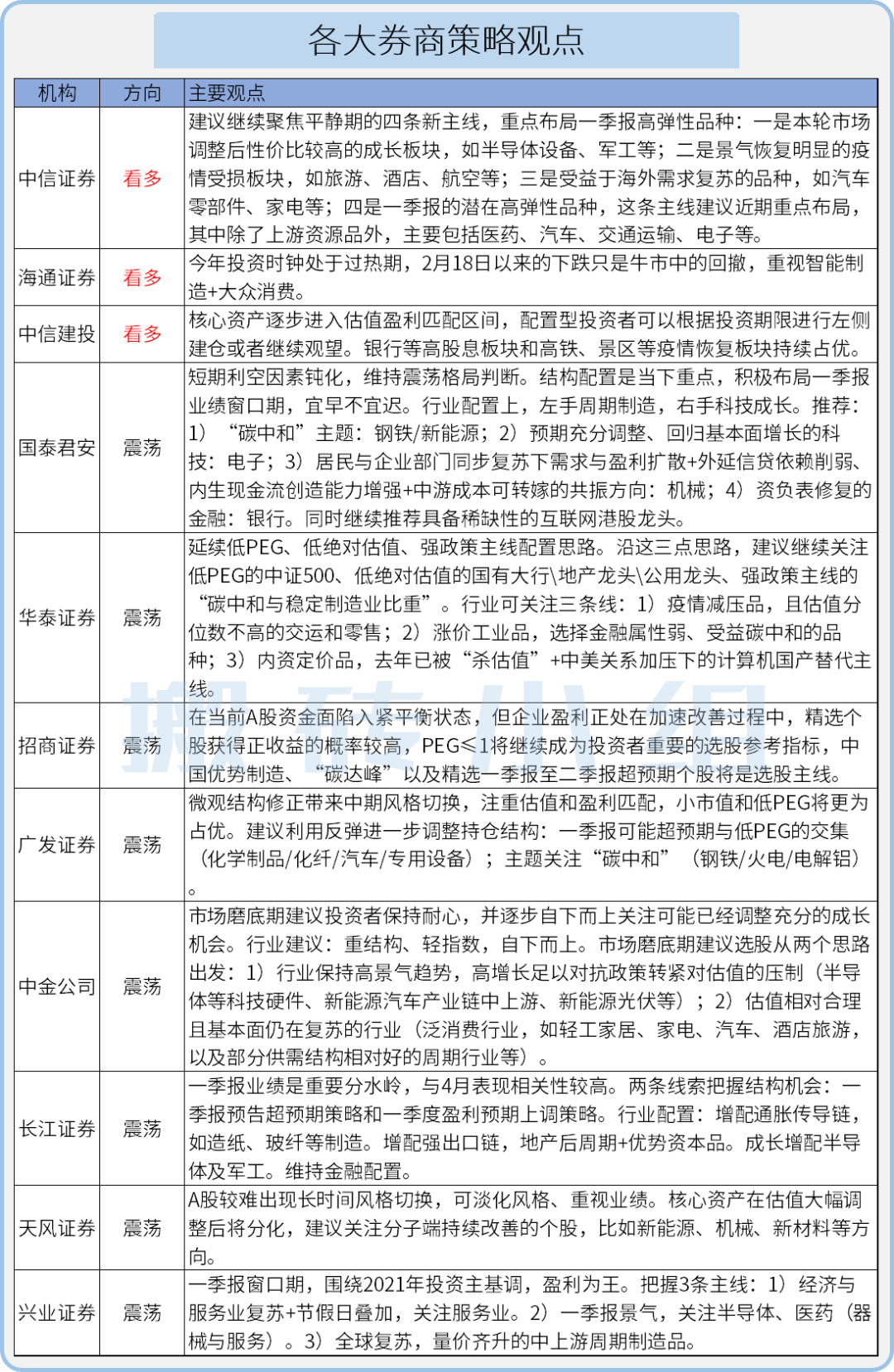

今天顺便扫了一遍各家券商的策略观点,大致可以分成两类,一是明确看涨后市的,二是认为市场将会震荡的。

看多的以中信证券的秦培景最为典型,他认为3月是市场悲观预期的极致,风险已充分释放。随着投资者情绪面担忧与实际情况背离的不断修正,4月投资者情绪料将持续修复。

作为多头,他还是拿着不少好牌:

比如3月市场预计重卡销售22万辆,环比大幅增长86%,连续第12个月创销售新高。清明小长假境内游火热,出港航班量有望增长2倍以上。已公布3月PMI显示制造业供需两旺,服务业的恢复在加快。

还有他自己渠道调研得到一个信息,公募产品上周随着市场修复出现了净申购。

认为后市会震荡的代表是国泰君安的陈显顺,他的观点是短期而言趋势性的行情难以再现,对A股而言,指数层面难以形成合力,以震荡为主。

作为空方,他的牌主要是:

社融增速见顶、信用扩张周期结束进入放缓阶段担忧已出现、经济复苏的韧性未被充分的认知等。

看券商的报告,要多看事实和逻辑,少看结论,因为100多家券商,要么看多,要么看震荡,总有人能看对。

每个券商的策略报告都写得很长,观点有不少差异,但有些方向是多家券商共同看好的,而且机构对这些板块的逻辑有更强的共识,顺着这些线索挖掘也许能省不少力气,主要包括:

不过这里要说一句,氢能方向真正普及商用还比较远,当前阶段还是题材情绪驱动为主,兑现业绩还差的比较远。现在主要是因为氢能产业链起点着实太低了,大家觉得产业空间挺大。

2)美年健康下午被砸跌停,明面上暂时没看到啥公告和新闻,龙虎榜上买入和卖出都有不少机构席位,镰刀互砍的既视感,这个就是反弹止步互杀的典型……

3)韦尔股份:预计2021年一季度实现扣非归母净利润与上年同期相比增加3.86亿元至5.66亿元,同比增加88.5%到129.8%。

4)中远海控:一季度预盈154.5亿元 上年同期为盈利2.92亿元。风来了真是猛,这哪是运输,出去一趟,船上拉回来全是钱。。周期股把当季利润年化计算是不合理的,但是追踪ccfi的走势,对于未来利润变动方向有个合理预期还是没毛病的。这个公司有H股,A股抢不到的记得看看。

5)滴滴入局造车,又来了一个。

原创不易,喜欢请星标+在看+点赞,常读公众号,不错过市场机会,谢谢鼓励!