撕葱惨遭打脸!

最近有两家在一级市场热度比较高的互联网公司要陆续上市,一是做医疗信息化的微医,在港股提交了招股书,二是做共享充电宝的怪兽充电,已经在美股上市。

盘后跟几个小伙伴聊天,聊到这两家公司,一个简单的问题就是:如果不看它们的财报,你会选择投资哪家公司?

不少小伙伴的回答都是微医,原因主要就是赛道好、轻资产、盈利点相对明确、能解决群众就医的痛点等等,而怪兽充电相对来说是重资产、资金投入大、产品服务同质化、没有技术壁垒、没有品牌护城河等等,并且很多人始终都会有一个疑问,共享充电宝真的有巨大需求吗?

结果一看财务数据,微医2018年到2020年分别亏损了40.48亿、19.24亿及18.8亿元人民币;怪兽充电居然是盈利的,通用会计准则口径下,过去两年净利润分别为1.67亿元、0.75亿元。

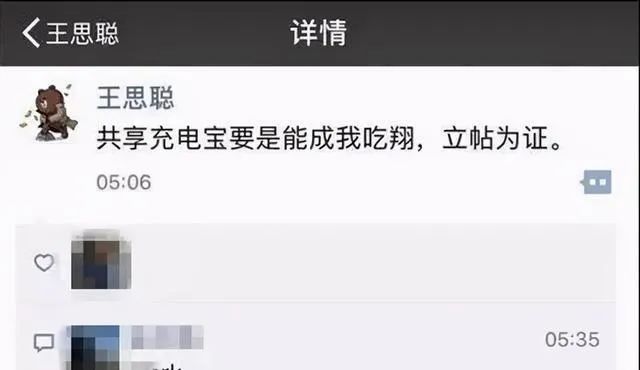

很多人不相信共享充电宝能盈利,以前王思聪有个著名的言论:“共享充电宝要是能成我吃翔,立帖为证。”

这回一看怪兽充电的数据,估计只能期望翔里没毒了……

资本市场分歧巨大的事多了去了,所以做投资才需要不断的学习、思考、纠错,不断地完善自己的知识体系,多看事实,多思考逻辑,不要一步到位直接下结论。

做投资不看事实,直接下结论,就像打德州不看底牌,直接All in,家里再多钱也不够你输的。

怪兽充电的招股书里还有些数据让小伙伴们感觉有点意外,比如2020年收入28亿,其中27亿来自于移动设备充电服务,公司运营536万个充电宝,这意味着一个充电宝一年能赚大约500块,大家去某宝看看,一两百块钱就能买到一个不错的充电宝。

这个数据还是挺出人意料的,小伙伴们聊天的时候,有朋友补充了一点,说他以前借过共享充电宝,后来忘记归还了,被扣了不少钱。我看了怪兽充电的招股书,逾期不还扣掉的钱也是计入移动设备充电服务的收入,没有单独披露,这个占比究竟是多少还不好确认。有知道的业内人士可以来聊聊。

与收入直接相关的一个事就是共享充电宝的提价,估计不少小伙伴也看到了新闻,早期的共享充电宝价格大概是1元/小时,现在基本都涨到了3-4元/小时,在酒吧这些特定的场合,甚至能到达10元/小时。

怪兽充电称自己的注册用户达到了2.2亿,目前共享充电宝的大玩家主要就是“三电一兽”,还有一个正在入局的美团,三电就是小电、街电和来电,它们均宣称自己的注册用户数量超过2亿。

根据咨询机构的报告,共享充电宝在一二线城市的场所渗透率是19%,三线城市就要掉到4%以下,其实就是说共享充电宝的主要用户集中在大城市。

对比下用户数量,其实就能看到,这四家公司的用户是高度重合的,这也间接说明了另一个道理,用共享充电宝的人不看品牌,他们更看重的是便利性,哪个离自己手边更近、更加方便归还就用哪个,所以一个人可能会同时成为这四家公司的注册用户。

从这里出发,大家就能感觉到,共享充电宝这个行业技术壁垒较低,商业模式高度相似,目前没有哪家公司有跑赢赛道的绝对性竞争优势。

行业里的玩家努力争取的就是规模效应,规模大,归还方便,才会成为用户首选,所以最近搜电和街电已经宣布了战略合并。要提高规模,就要不断拓宽合作渠道,这就要求有资金支持、有运营能力,这些竞争力的差异会在长期慢慢体现。

长期来看,有了规模效应就等于有了流量入口和渠道网络,就能发展其他业务。比如怪兽充电开始卖白酒了,品牌名称叫做“开欢”,主要目标是年轻人。

一家做共享充电宝的公司,自称为科技消费公司,现在要进军白酒行业,放到久经考验的大A股民面前,估计也不算啥稀奇事。

在共享充电宝行业主要的四个玩家里面,怪兽充电是成立时间最晚的,2017年才成立,但是现在收入规模最大,并且第一个上市。

互联网很多领域的创业都有类似的特点,最开始出来做的公司,疯狂烧钱培养用户习惯,但是果子被后面的人摘了。现在美团也要入局共享充电宝,行业的竞争还远未停止。

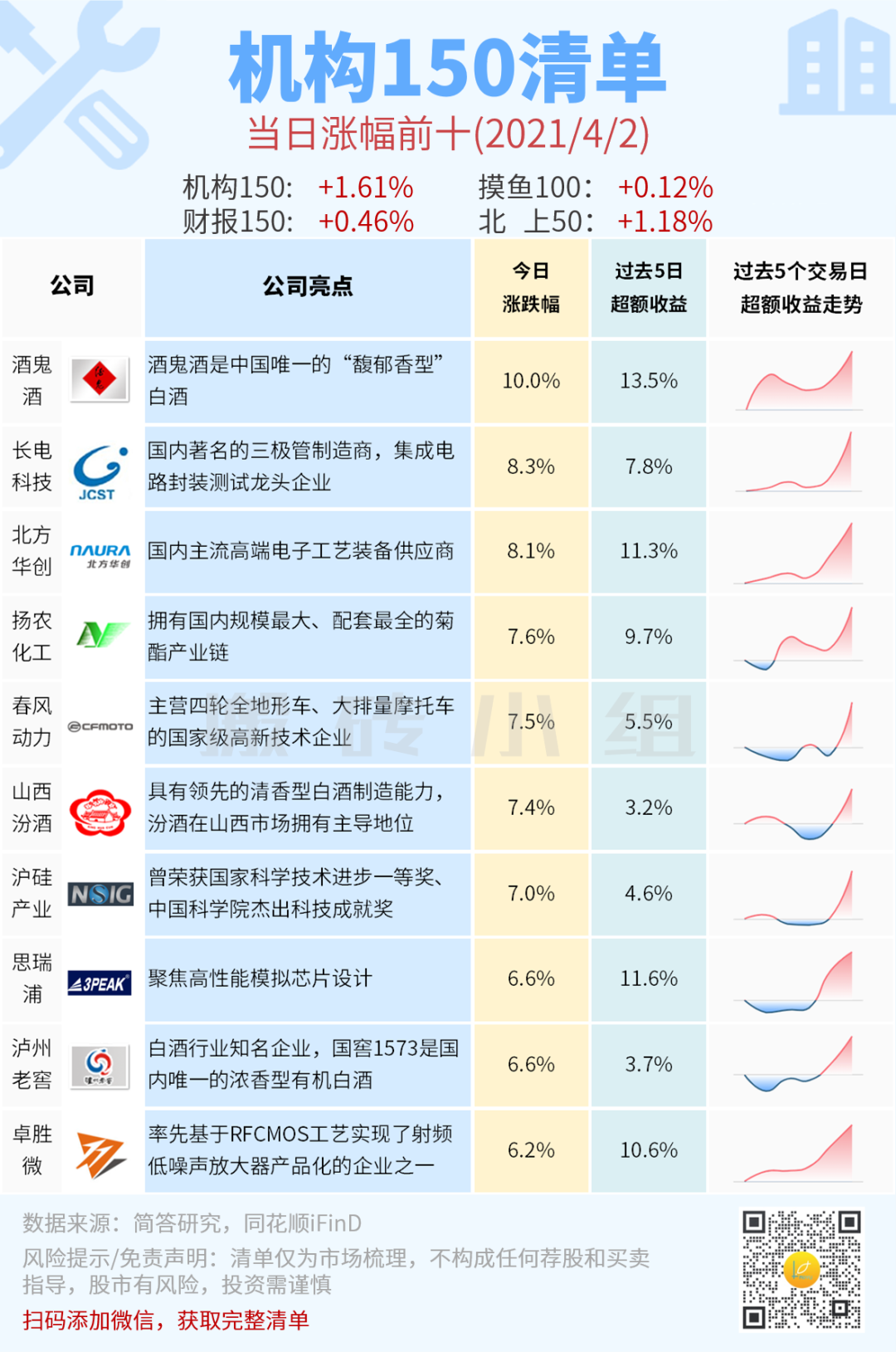

白酒方面,酒鬼酒2020年净利润4.92亿元,同比增长64.15%,落在了预报的上沿,2021年一季度预盈2.5亿元-2.7亿元,同比增长160.22%-181.04%,创一季度历史新高,业绩确实很超预期,今天直接一字板,同时带动了整个白酒普涨,连茅台都涨了5.75%。

半导体我们昨天也聊过,台积电和中芯国际纷纷涨价,海外的费城半导体指数昨天跳空大涨,下游需求超预期,申万的半导体指数从底部起来已经将近15个点。

市场非常给面子,大家安心休息几天吧。

原创不易,喜欢请星标+在看+点赞,常读公众号,不错过市场机会,谢谢鼓励!