国内大佬搞事!

周末看到一个公告,研究了两天,发现有点意思。

公司是在港上市的菠(bo)菜(cai)股美高梅中国,过去半年表现比行业强不少。港股菠菜公司几年前曾经也有大佬搞过,在周期低点弄了一大把,赚得盆满钵满,江湖传言那个人是冯老师。

几年过去了,现在又有国内投资者盯上了港股美高梅,并且积极主动参与上市公司治理,建议美国的控股股东为了公司的发展,出让20%股份,引入战略投资者。

你没看错,国内投资者建议持股56%的控股股东,出让20%股份给战略投资者。这一看就感觉会是一场亮点很多的商战,国内主动参与上市公司治理的积极型投资者特别少,上一次看到类似的投资者还要回到宝万之争那会,而像这样跟老外股东在股权上发生摩擦的事就更罕见了。

港股美高梅的主要业务是旅游酒店菠菜这些,在疫情冲击下,这个行业2020年过得很惨,收入、利润、股价都有过断崖式下跌,而港股美高梅的控股股东美高梅国际也一样,都是被疫情锤废了的旅游酒店业。

出手逼宫的国内投资机构雪湖资本可能就是看准了行业低谷进行抄底,3月份开始建仓,9月份首次披露买入港股美高梅的股份,从9月到12月,把公司股价从10块附近一路买到了13块,目前已经买了合计7.5%,是公司最大的公众股东。

1月6号,雪湖资本的创始人马自铭给美高梅国际写了封信,这封信虽然只有6页,但是包含的信息量比一份60页的研报还要多,我们挑最关键的信息跟大伙聊聊。

首先一上来,就指出了港股美高梅面临的核心问题:菠菜牌照。

简单说来,就是澳门2002年发了6张菠菜牌照,其中有三张是副牌,这些牌照到2022年过期,而澳门已经宣布新的菠菜牌照不再会有副牌,也就说6张变3张了,后面必然是一轮利益博弈,有些公司要出局。

那要怎么获得牌照呢?

雪湖给美高梅国际提了个建议,出让20%的股份,引入一个战略投资者。因为澳门想要促进经济多元发展,所以对于菠菜业持牌公司的评估非常注重非菠菜元素和贡献,引入合适的战略投资者就能提高美高梅在这轮牌照博弈中的竞争力。

雪湖列了四家公司:美团、携程、华住和融创。如果跟美团、携程这一类互联网平台合作,在出游和本地服务上还能形成一定的业务协同效应。

同时,雪湖还指出了美高梅国际面临的问题:缺钱。美高梅国际要去日本发展业务,这很需要钱;美高梅国际还曾计划收购英国的线上菠菜企业,Entain PLC,不过可能因为给的钱太少,被拒绝了。减持港股美高梅的持股能够为美高梅国际提供关键的现金。

这么看下来,如果交易达成,美高梅国际有了钱干自己事情,缓解急需用钱的窘境;战略投资方拿到股权,业务上有协同效应;公司增强了争夺牌照的竞争力,如果顺利拿下牌照,公司出现价值回归,那对所有股东来说都是一个N赢的局面。

雪湖在信中提到了一个关键人物——何超琼,看这个名字也知道是啥家世,她同时也是港股美高梅的联席董事长。雪湖特别强调了她“在2005年美高梅从澳博获得菠菜副牌的过程中起了至关重要的作用”、“何女士对于美高梅2022年重新竞标菠菜牌照也有着非常关键的角色”。

并且她持有港股美高梅22.5%的股份。

22.5%(何)+7.5%(雪湖)+20%(战略投资)=50%

现在你懂了为啥是20%的股权吗?

雪湖在信的开头说自己已经跟美高梅国际的CEO,William Hornbuckle 沟通过,现在这封信发出来已经好几天了,美高梅国际当前回复是公司并无计划进行重组。

这场商战后面肯定还会有变化,雪湖的马自铭说了,中国人办事先礼后兵。如果这一个月美高梅不出牌,就又轮到雪湖这边了。

————

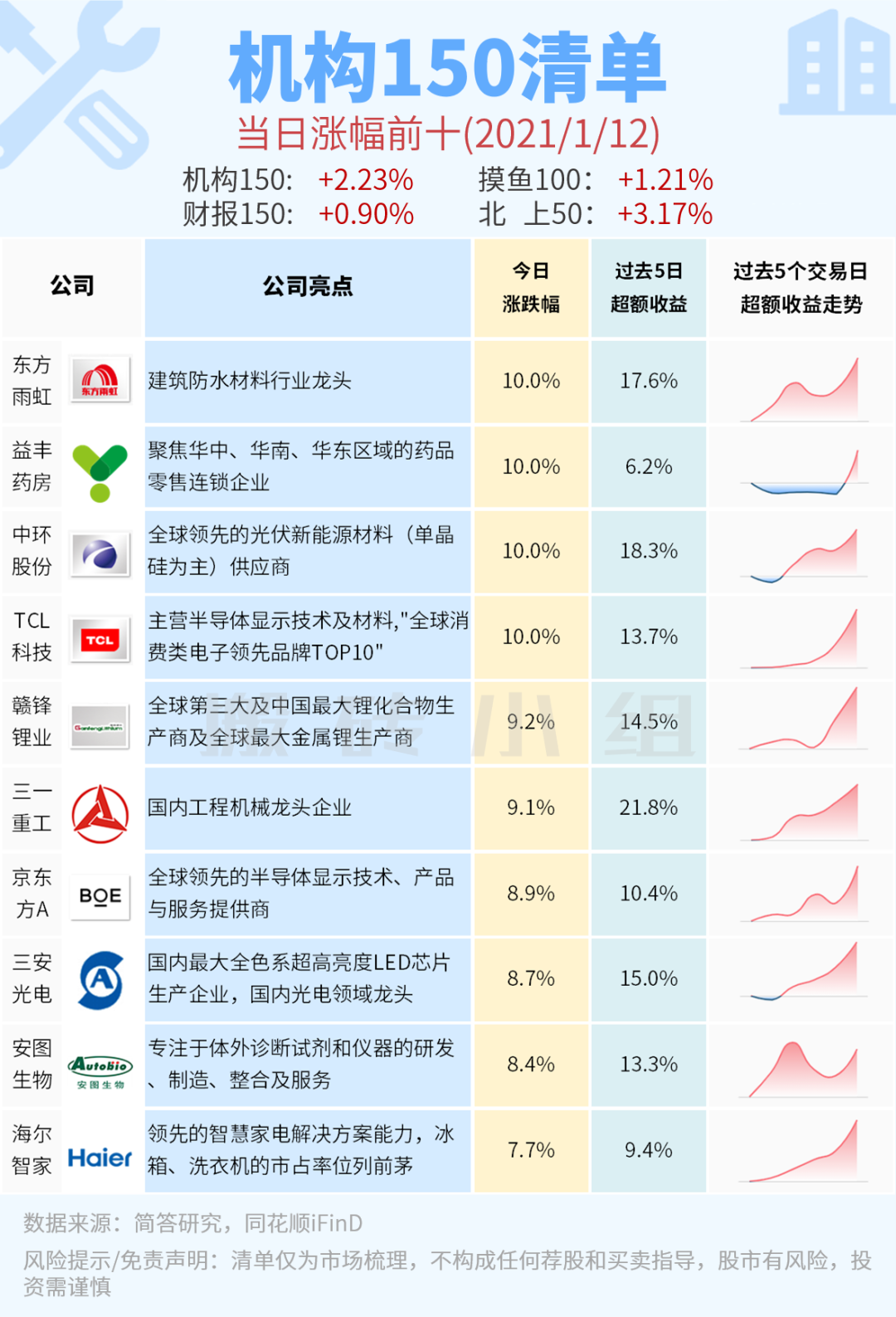

【机构150】涨幅前十观察:

今天各种蓝筹表现强势,上证50涨了3.4%。比较吸引眼球的是券商板块大涨,东方财富(+15.6%)、招商证券(10%)、中信证券(9.39%)。

很多人都把券商板块大涨当成是牛市的信号,尤其是中信证券这种4000亿市值的龙头居然也盘中触及涨停了,信号意义确实是有,不过这波市场行情的感觉跟2016-2017年很像,50和300的机会大一些。

趋势中的东西,只需要找到高性价比的上车点。

如果有不了解【机构150】的小伙伴,可以在公众号菜单栏回复关键词【机构150】,就能获取机构重仓150的清单啦,公众号菜单栏还有很多精彩内容等待大家探索哦~

原创不易,喜欢请星标+在看+点赞,常读公众号,不错过市场机会,谢谢鼓励!