扫了下今天的打新列表,看到一家有意思的公司——联赢激光。

这公司主要是做激光加工设备,更准确地说是其中的激光焊接设备,其产品主要应用于新能源汽车的动力电池、消费电子、光通讯等。在激光器的技术指标上,公司的复合焊激光器、蓝光激光器等产品要比行业龙头大族激光和华工科技更加领先。

券商给公司打的标签都是先进制造业细分行业隐形龙头之类的。

我第一眼看到它的资料,客户名单十分吸引眼球,包括了:宁德时代、国轩高科、比亚迪、格力智能、富士康、泰科电子、长盈精密、亿纬锂能、松下、三星、中航动力等,都是现在的知名公司,阵容有点亮眼。

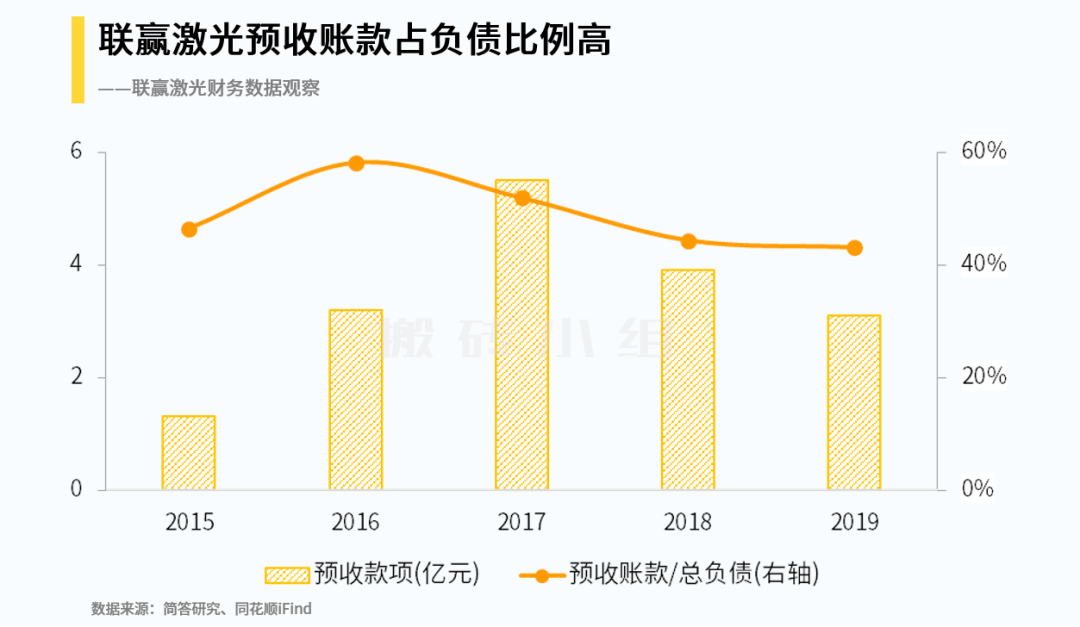

首先就是预收账款很多。公司在2019年末的预收账款为3.1亿元,占到了总负债的40%,过去几年这个比例一直都维持在40%以上,2016年时甚至将近占到了60%。

预收账款是经营性负债,不会产生利息支出,公司的有息负债主要是4000万左右的短期借款,没有应付债券、长期借款小到可以忽略,在负债端显得比较干净。

我们常说,预收账款是预先收了别人的钱,等于说是顾客排着队给你交钱要拿货,代表你的产品非常热销,在产业链上拥有话语权。不过联赢激光并不完全是这样,它的预收账款与其商业模式是高度相关的。

招股书显示,公司与某客户的结算模式执行“3331”或“361”的结算方式,拿其中的“3331”来做例子,它的意思是:合同签订(收款30%)→产品发货到厂(收款30%)→合同验收(收款30%)→质保期满(收款10%)。

而从收入确认上来看,公司要拿到买方的验收证明后才能确认收入,这就会在日常销售中产生大量的预收账款。

所以判断公司的产品是否热销,我们还要关注别的数据,也就是公司的第二个特点:

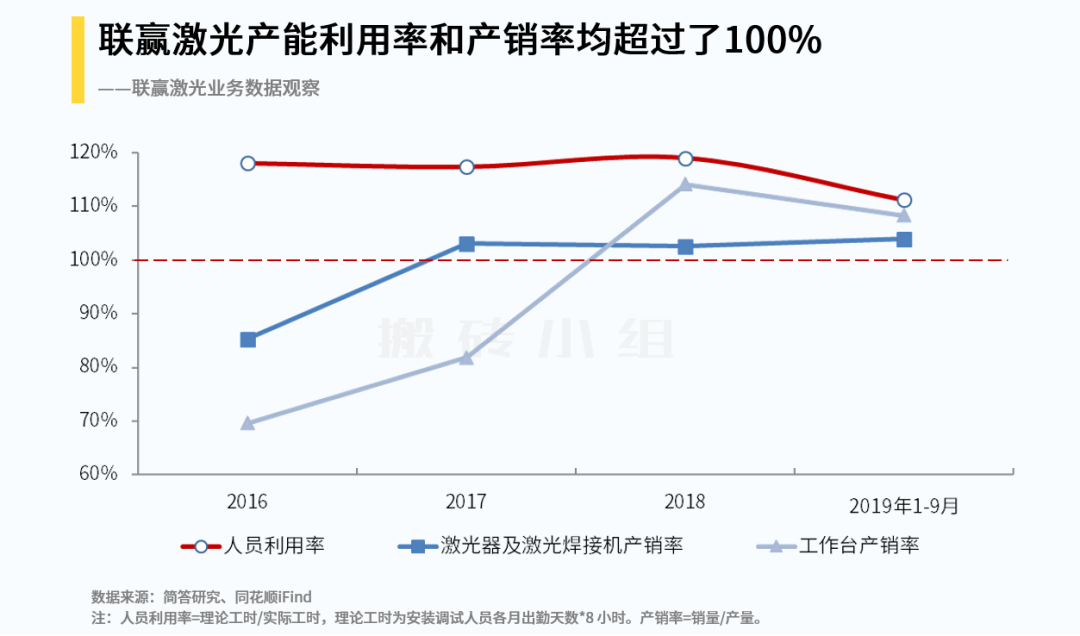

产能利用率和产销率十分恐怖。公司生产的产品是非标准化的,无法以生产多少台设备来反应产能利用率,所以我们就用公司安装、调试人员的工时利用率,来间接观察公司的产能利用率:

这个数据显示,公司的安装调试人员工时利率用常年维持在110%以上,2018年更是接近120%。

看到这样恐怖的数据,我脑海里立刻就能浮现出那种全公司加班加点赶订单的火热场面,上次看到类似的数据,还是在2015年覆盖龙马环卫的时候,也是类似的产能利用率,也是做设备制造的行业,让人印象深刻。

公司员工努力加班的原因,是其产品十分热销、供不应求,反应在销售数据上,就是公司核心产品的产销率近两年都维持在了100%以上。

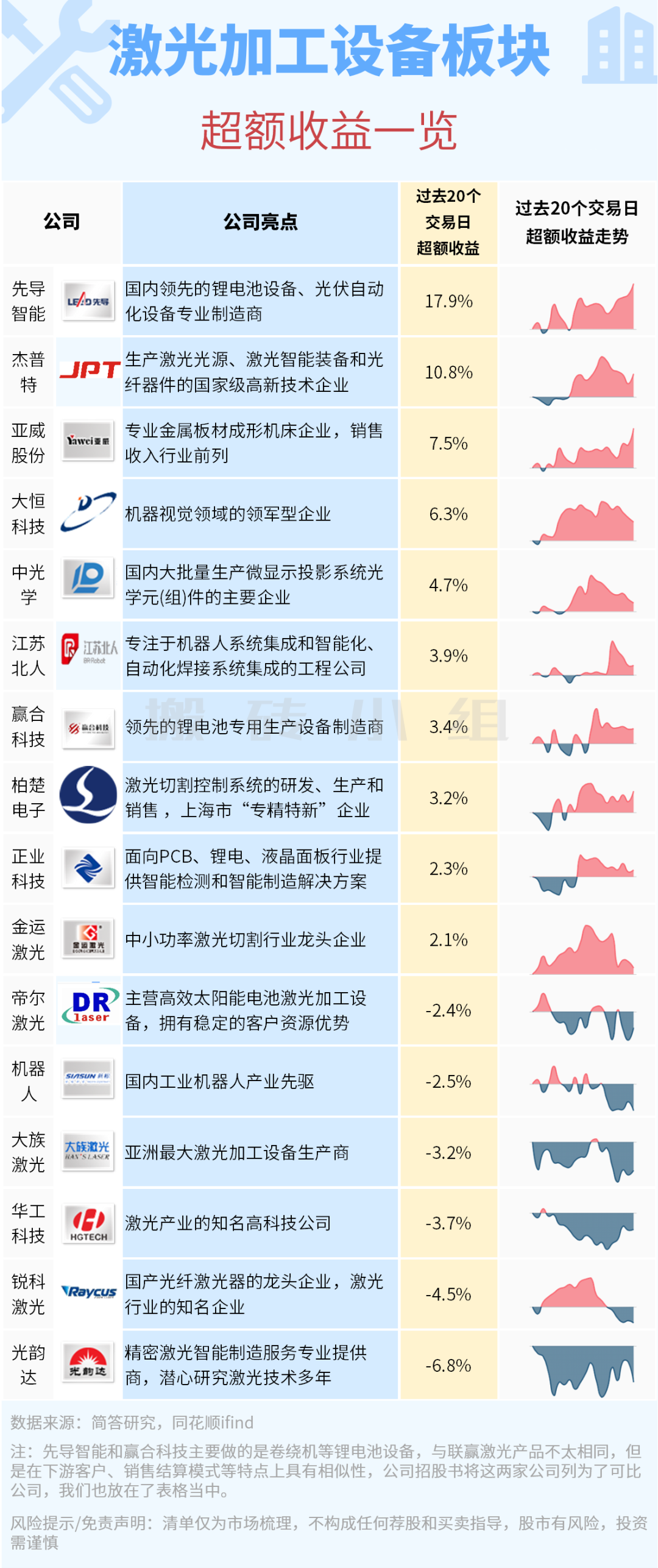

联赢激光本次上市的估值才20亿出头,公司2019年净利润0.72亿元,参考科创板可比公司杰普特84倍的市盈率,那联赢激光上市后还是有点想象力的。

科创板的公司对主板会有一定的映射效应,联赢激光的走势有可能会成为一个情绪观察的窗口。

在激光加工设备这个赛道里面,又有激光焊接、激光切割、激光打标等细分领域,其中激光焊接的工艺难度更高。

联赢激光是国内少数几家专注于激光焊接的规模激光企业,除了联赢激光外,具有一定规模激光焊接业务的企业仅有大族激光和华工科技,大族激光主要以激光切割和激光打标为主,华工科技业务包括激光加工及成套设备及光通信等,激光加工主要以激光切割为主。

2018年,联赢激光近80%的收入来自于新能源汽车动力电池领域,在动力电池焊接领域具有较强的市场地位,2019年动力电池装机总电量前十名的企业均与联赢激光有业务合作。

所以跟踪公司未来的业务发展,主要还是看新能源汽车的行业发展和动力电池供应格局的变化。如果新能源汽车行业规模不断扩大,动力电池需求上升,并且集中度提高,那对于公司的发展也是持续的机会。

闲聊市场,漫侃投资,利益不相关,不构成任何荐股和买卖指导,股市有风险,投资需谨慎。

今天继续发红包,快点击阅读原文!获取口令后在公众号回复,即可参与抽奖!精选评论也有红包,在看越多红包越大喔~