政策利好的风!

昨天有很多政策大新闻,我们没有展开说,主要是因为水泥和工程机械这块已经讲了几次,想着大家都知道了。今天跟小伙伴讨论,看到螺纹钢创了新高,动力煤也不知不觉之间走了一大波多头行情。加上债券暴跌、水泥与工程机械股票大涨,这些拼图凑在一起,信息量很大。

基建已经是政策托底经济首选!市场在很坚定地重复2009!

水泥和工程机械作为低估值板块里苦苦挣扎的好学生,表现可圈可点,今年以来的超额收益非常明显,而且政策上暖风频吹,周末西部大开发重磅文件出台,更是把水泥和工程机械的底牌亮了出来,万字长文的详细内容很多,直接看基建相关的部分,核心就五个方面:

1)强化基础设施规划建设,包括加快川藏铁路、沿江高铁、渝昆高铁等;

——地方债务融资、水泥、钢铁、工程机械相关

2)继续加大西电东送等跨省区重点输电通道建设;

——特高压、电网建设、电线电缆、电气设备

3)提升清洁电力输送能力完善北部湾港口建设;

——港口建设、清洁能源

4)积极推进配电网改造行动和农网改造升级;

——电网、农网、电线电缆

5)在西部地区建设一批石油天然气生产基地。

——石油天然气管网、石油石化设备

上面这些领域真正能吃下巨量资金的,其实都是传统基建。而且从今年以来的资金流向、GDP拉动效果看,政府引导的实际投资也是偏向传统基建。

L会还没开,传统基建的相关举措在后续还会迎来进一步的催化,主要是专项债的发行、特别国债发行、政府赤字率的提升,而且这些新闻政策的高峰大概率都是在L会之后。

所以,基建的风是真的是一直在吹,事件刺激和政策刺激不断。现在的市场环境下,大基建吸引了不少的目光,清晰把握大基建的行情,就要对政策有清晰的理解,我们按照时间线做了梳理。

2月:

1)提前下达2020年第二批地方政府债券额度,一般债5580亿,专项债2900亿;

2)ZZJ会议提出,加大逆周期调节力度,加大新投资项目建设力度,确保重大项目及时开工;

3月:

1)ZZJ会议提出,加快推出国家规划已明确的重大工程和基础设施建设;

2)加快编制国家综合立体交通网规划纲要(2021-2050年),抓紧推进川藏铁路等重大项目建设规划;

3)下发《关于授权和委托用地审批权的决定》,下放农转建审批权;

4)加快发行和使用按规定提前下达的地方政府专项债,并加强后续项目筹备;

5)ZZJ会议提出适当提高财政赤字率,发行特别国债,增加地方政府专项债券规模;

4月:

1)4月3日,“将城镇老旧小区改造纳入专项债券支持范围”;

2)4月16日,今年各地计划改造城镇老旧小区3.9万个,涉及居民近700万户,比去年增加1倍;

3)4月30日,监管等有关部门联合发布 REITs 试点相关工作的通知。

5月:

5月17日,西部大开发文件出台。

短短3个月,简单整理下的刺激政策就高达12条,ZZJ会议定调3次,这个政策刺激的力度和密集度自己体会!上层拉动内需、带动增长的决心多大,大伙可以多感觉感觉,这就是我们说的基建已经成为政策托底的首选。

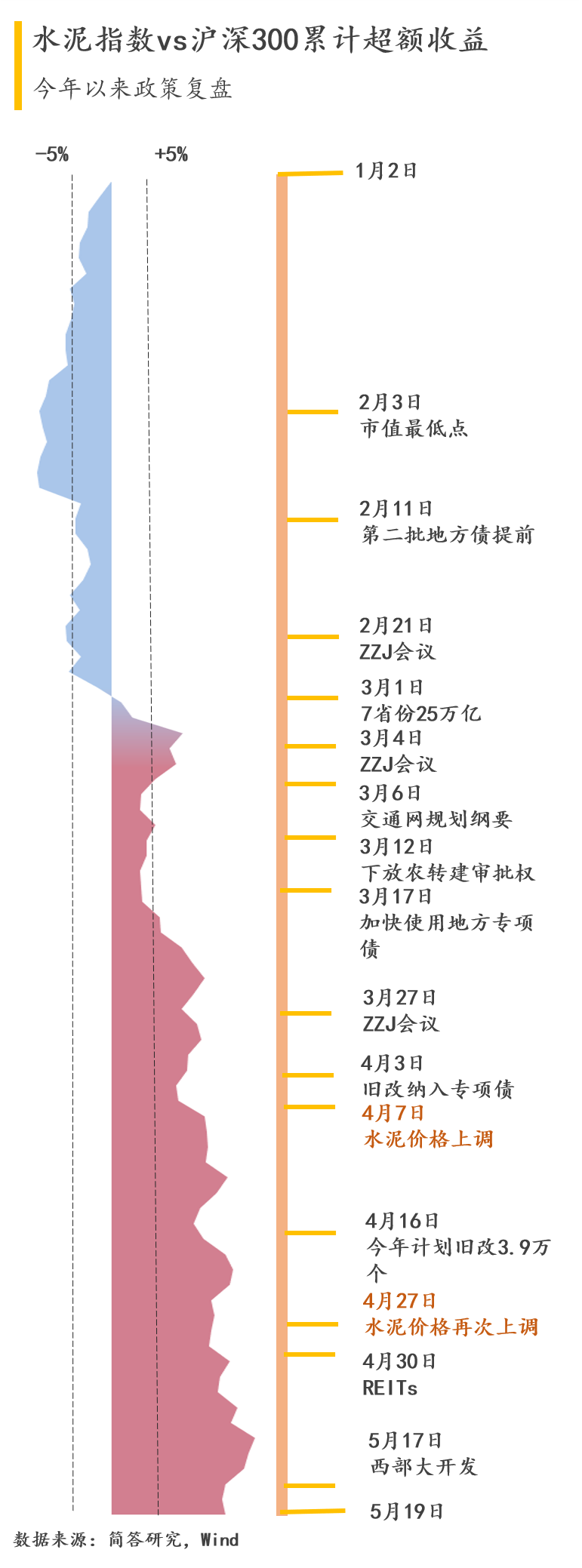

把这些政策对应到行情表现上,我们会发现更直观的效果。为了方便大家理解,我们重点关注水泥、工程机械行业指数相对与沪深300的累计超额收益。

以超额收益更显著的水泥为例?:

在图上可以清晰的看到,最开年的时候,水泥其实表现不突出,超额收益都是负的。

第二批地方债一提前,行业立马就开始涨,负的相对收益一下就缩小了。不过这时候的行情还有些犹犹豫豫的,毕竟这是大家都不想玩的周期,大烂臭,去年炒惯了科技,还不适应这种传统行业,一点都没有想象空间。

没关系,ZZJ开个会,市场消化两天,该打听消息的基本也都获得答案了,发现确实有干基建的样子,先涨起来,很快板块超额收益就从负值翻正了,这个胜负手的变化非常重要,板块算是正式进入了情绪正反馈的循环,也就是在那个时候,我们开始关注水泥板块的表现。

再到后面你会发现,每次开完重要的政策会,行业超额收益都会变大,而且基本面也开始好转了,水泥开始提价。提价这件事本身,又对行业情绪形成了正面的刺激,每次提价也能带动行业再向上涨一波。

就这样,水泥和工程机械,一路跌跌撞撞,累积了超过10%的行业超额收益。现在又是一堆基建政策伺候着,按照今年以来的戏码,还要继续向上突突突。。而水泥+工程机械两大行业的总市值,从最低点的涨幅已经超过30%。

如果我们把板块内部的表现仔细看看,虽然涨幅不小,但不少公司估值依然不高,细分板块基建受益的逻辑非常清晰,区域龙头后面跑赢板块指数是大概率的事情。