零食巨头良品铺子终终终终于要上市了。同为互联网零食三巨头,百草味16年被好想你收购从而变相上市,三只松鼠也成了今年的明星股。而从14年就琢磨着要上市的良品铺子,今天终于过会了,真的是不容易啊。。

休闲食品行业小组前几天跟大伙分享过,这是一个小众但是出了不少牛股的行业,不少龙头今年都涨幅巨大。今年上市的三只松鼠,以及今天过会的良品铺子,都是行业里的新贵,值得大伙关注。

小组今天就带大伙一起看看这家起得最早、上市最晚的互联网零食巨头,顺便恭喜一下高瓴张磊张老板又喜提一家上市公司。。

互联网零食电商的风是从12年刮起来的,最后成就了三家公司——三只松鼠、良品铺子和百草味。

12年第一次参加双十一的三只松鼠单天销量还只有700多万,今年全渠道的销售额已经突破10个亿了,现在是行业绝对的龙头,良品铺子和百草味也分别卖出了5个多亿,是行业的老二老三。

至于这几家公司主营业务是啥,应该也不用小组赘述,瓜子、花生、牛肉干,不行就再来包芒果干和蔓越莓干,基本上都是这一类的东西了。而且因为都走的是贴牌路子,不同品牌的差异度其实很有限,各家公司的专利基本也都落在包装袋上,跟里面的瓜子牛肉啥的倒是没多大关系。

在良品铺子的招股书里,对自己的定位很明确,是一家“品牌运营企业”,做的是货物流通的生意,商业模式里是没有生产这一环的。这也是互联网电商的经典打法,贴牌生产,迅速扩张。

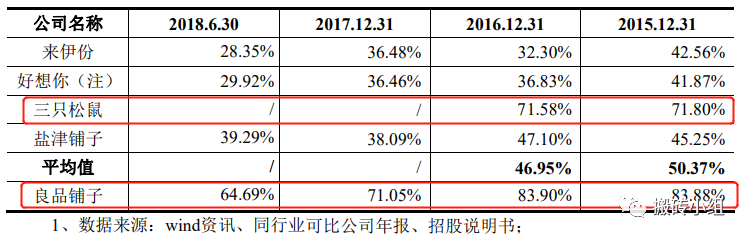

这种商业模式导致了比较鲜明的特点。反映在资产负债表上,就是因为对供应商采取赊购模式和加杠杆扩张的打法,公司的资产负债率要远高于传统同行,前两年长期维持在70%以上。

而IPO融资对良品铺子这样的公司来说,是个很好的选择。除了对股权结构会造成一定影响之外,因为不用还,所以会直接增加公司手头能动用的资金,改善公司的资产负债结构。这大概也是良品铺子心心念着要上市的重要原因了。。

反映在费用端上,就体现为销售费用是当之无愧的大头。公司营收高速增长的同时,销售费用率也一直居高不下,其中促销费用和运杂仓储费用合计占比超过50%,而且一直保持了很高的增速。

良品铺子招股书的数据只更新到了去年的半年报,但看今年公司请吴亦凡和迪丽热巴代言的势头,按市场传出的代言费用,估计没有个3000万是拿不下的。。

就连这次上市募集资金的用途,招股书里也主要提到了营销网络和仓储物流体系的建设。换句话说,是要打更多的广告,建更大的仓库。

这种促销费用花得值不值其实不好说。之前有报道,百草味今年请了易烊千玺当代言人24小时之后,全渠道单日销售额破亿,麻薯、糕点、水果干等产品的销售额环比增加了200%,粉丝效应真的是杠杠的。。不过长期的效果如何,还有待商榷。

费用上另外一个比较值得关注的点是良品铺子相对较高的管理费用,这其实也和公司的商业模式息息相关。

大家虽然都是知名的互联网零食巨头,但跟三只松鼠基本纯靠线上销售起家不同,良品铺子其实原来是做线下门店起家的,走的是先线下后线上的路子,这两年线上的营收才逐渐成了大头。公司看起来是个新经济,其实营收很大一部分都来自于另类商超。。

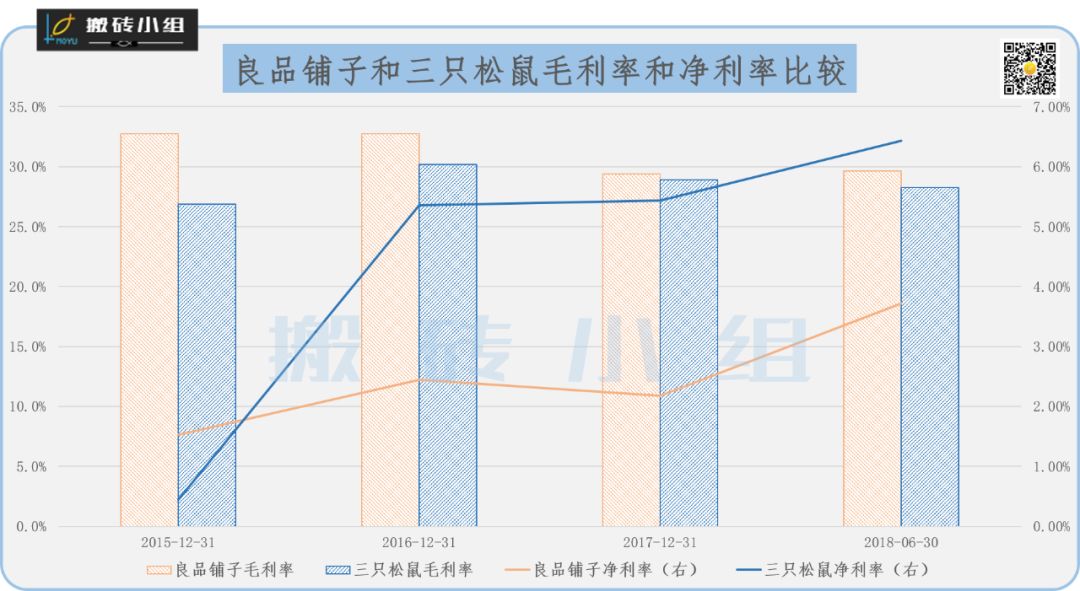

目前良品铺子整体的毛利率水平在30%附近,略高于同期三只松鼠的毛利率。具体拆分来看,线上业务的毛利率整体要稍低一些,只有27%,而线下业务在32%左右,其中又以直营模式的毛利率更高,在50%左右,加盟模式的利率偏低,只有20%多一点,但贡献了更多的收入。

但到了净利率上面,良品铺子因为有大量线下店铺的原因,导致了高昂的人力成本,而三只松鼠主打线上运营,没有这样的烦恼,净利率反而更高????:

线上贴牌+线下加盟的模式导致了一个比较严重的问题——良品铺子对产品质量的控制能力被进一步削弱。

之前证监会对公司招股书的反馈里面,也着重提到了这一问题。良品铺子这几年业务越做越大,17年的营收已经超过54个亿,但随之而来的质量问题也频频出现,好几次还上了质检的黑榜,和公司走高端路线的战略比起来真的是有点违和,不过三只松鼠好像也没好到哪里去。。

监管部门还有一个比较关注的点是公司的股权结构。良品铺子搭上互联网春风的过程中,少不了资本的助力,今日资本和高瓴资本先后入局,使得公司创始人的股权被不断稀释。

公司最新的股权结构中,杨春红、杨银芬等四人共计持有公司46.96%的股票,是良品铺子公司的共同实际控制人。而今日资本和高瓴分别持有公司33.75%和13%的股份,加起来和公司实控人的持股比例基本相当。

就算高瓴和今日资本在业内的名声一向比较好,但这种股权结构真的不太稳定。只要有人能搞定高瓴和今日两家手上的股票,公司到底是谁的,还真不好说。。

而且这种股权结构,机构手里的筹码太多,公司上市后的减持压力会非常巨大。。

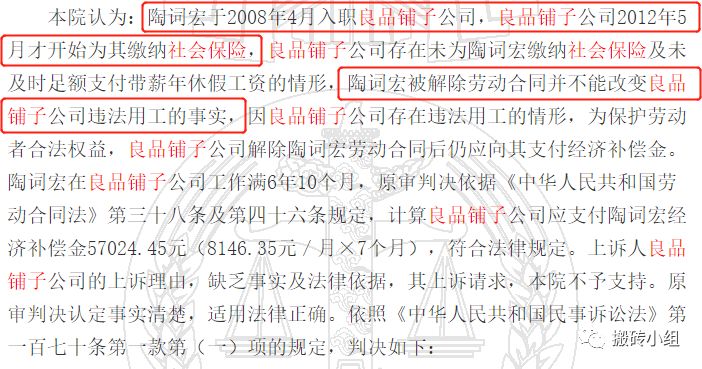

另外公司的招股书里还提到了一个很有意思的点,公司的社保缴纳情况。

在招股书里,公司坦诚,存在没有全员缴纳社保和公积金的情况,并从17年开始逐步规范。但直到18年末,公司仍然有接近600人没有缴纳社保和公积金。根据公司自己的测算,如果补缴15年到18年上半年公司没缴的部分,合计金额超过3000万。以公司基层员工5000不到的月均收入,能拖欠3000万也不容易了。。

对此公司解释说,因为有员工比较重视当期的收入,对缴纳社保和公积金的认识不足,所以自愿放弃,公司贴心地为这部分员工提供了社保补贴和免费宿舍。

小组简单查了一下裁判文书网,就翻到了良品铺子因为社保等问题被告的文件,这个脸打得委实有点突然。。

休闲零食行业小组之前跟大伙仔细聊过,这是一个不太热门的消费行业,大伙买的是业绩确定性和成长,以及未来行业集中度的提升。而三只松鼠和良品铺子这种近几年攻城略地的互联网新贵,是值得大伙细看的。

良品铺子是A股最后一家上市的互联网零食巨头,打新的日子就在眼前,感兴趣的小伙伴可以关注一下。

小组纯研究,利益不相关。股市有风险,投资需谨慎哈~

小伙伴们多探索一下公众号菜单栏,你们买过的课程、财报工具、小组社群,都在那里哦,小姐姐等你来撩~

1)2019年国家医保药品目录正式公布。70个药品通过谈判,加入到了医保报销的行列中来,价格平均降幅高达60.7%。这些都多亏了医保局专家们的“唇枪舌剑”,贴一个谈判的视频,大伙感受一下????:

2)拼多多引发券商分析师口水战。这两天有个挺有意思的事,起因是国盛证券的一位分析师出了一份80多页的研报看空拼多多,题目就是“拼多多(PDD.O):或火不过三年”,认为拼多多股价未来将有60%左右的下滑空间。国金证券传媒与互联网研究团队公众号随即发布了一篇名为《我不讨厌看空拼多多的人;我讨厌做事不认真的人》的文章,指出“报告对收入增速(减速)的预测是‘拍’出来的:明年下滑33%,后年下滑67%,这样一共下滑100%?嗯,好像作者没学过小学乘法……”

3)阿里巴巴港股涨超5%。重回港股上市的阿里巴巴继续大涨,最后收涨5.59%,股价成功突破200大关。港股的阿里健康也逆市大涨6%多,只有阿里影业今天不仅没涨,还跌了快一个点,市场对阿里系的态度一目了然。都是一个爸爸,阿里影业心里苦啊。。

4)董小姐回应格力奥克斯之争。对之前格力和奥克斯互相举报的事情,董小姐今天在一个大会上表示,“斗”是离不开的,对于劣质的产品不发声就是对市场的不忠诚,格力理所当然要出来“斗”,格力有底气不惧其他企业“揭短”,格力的产品具有良好品质。家电行业今年不平静,董小姐这是要把“斗争”进行到底,净照着奥克斯脸上招呼了。。

5)米其林公布北京2020指南榜单。榜单上最高等级的米其林三星餐厅一家,是新源南路的新荣记,米其林二星餐厅两家,分别为京兆尹和屋里厢,一星餐厅21家,餐盘奖62家。感兴趣的小伙伴可以试一下,估计以后要吃到就不容易了。。

今天红包照旧,66元的大红包和88元的超大红包,都在等着你!只需点击文末“阅读原文”获取红包口令,在公众号菜单栏回复该口令就可以参与抽奖啦!抽奖后,如果要查看其他获奖小伙伴的名单,可以再次点击阅读原文~

另外红包活动重大升级,决定给每天参与互动被翻了评论的读者派发8.88特别幸运包,幸运儿记得第一时间发送评论截图联系小姐姐领取红包,三个号都有哦~领完红包也不要忘记点“在看”哦~