明星基金抱了个团

“公募一哥”——这个称号下排列着A股市场里一个个传奇的名字。从2006年的大牛市到今天,这把交椅上的明星人物一直是市场关注的焦点。

去年这个噱头是广发基金的刘格菘,可以用异军突起来形容。去年他的三只基金收益超过100%,成为了新的“公募一哥”。到了2020年,关于他的新闻一直不绝于耳,先是新发的基金成为爆款,后来因为管理资金总规模达到了惊人的695.8亿元,成为全市场管理规模最大的主动权益类基金经理,又一次刷屏了金融圈。

成为“公募一哥”就意味着每个跟投资相关的细节,都要被市场放到显微镜下仔细查看。加上资金管理总规模700亿元,配置什么,拿多少,拿多重,就成了一个很重要的问题,有个小伙伴很兴奋的给我发了张图。

图里的十大基本都是一家机构,虽然这公司过去股价表现非常生猛,也有很多传说故事,但是20多倍市净率、无法形容的市盈率,是不是真的值得这么猛的下注呢?

刘格菘今年新发基金的时候,就有人过来问我,他的新基金能不能买?其实这是个没有答案的问题,因为历史只能告诉你一件事,就是他的风格。只有明白了风格,再去匹配市场环境,才知道合不合适。

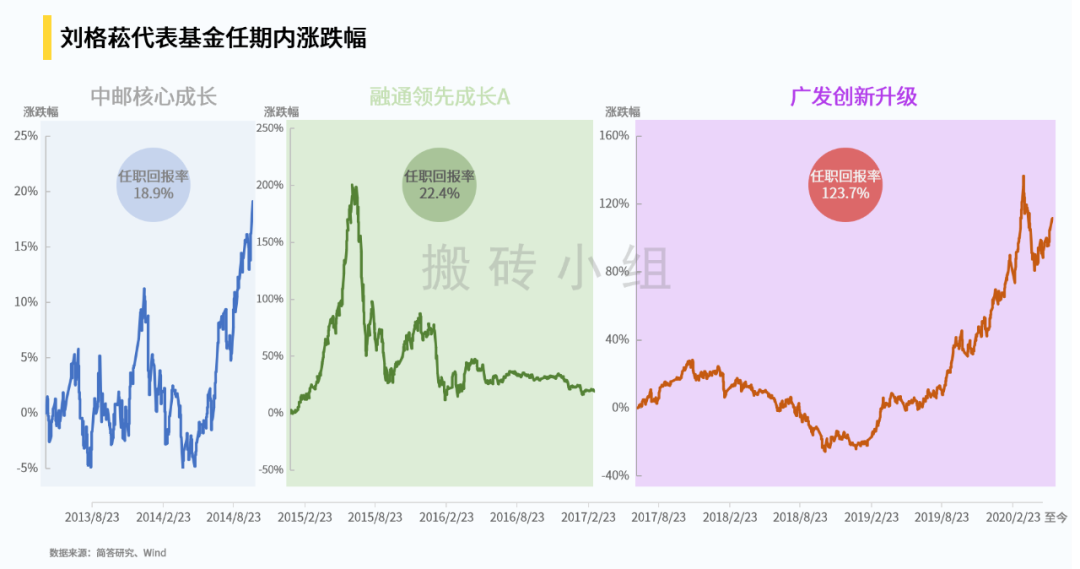

思路都写在数据里,先看看图:

2013年8月,刘格菘成为中邮核心成长的基金经理,任职约1年,回报率约19%,表现中规中矩,不过当时还是跟邓立新联合管理的基金,市场环境还没到科技股大行其道的时候。

离开中邮后,他来到了融通基金,先后管理了5只产品,雄心勃勃准备大干一番,不过个人的努力始终敌不过历史的进程,有三只产品接手的时间都赶上了2015年牛市的顶点,其中一只在他任职期间亏损了43.5%,另一只亏损了49.5%。

高位进场直接就能看到结局,成年人的世界没有容易二字,基金行业亏钱了就走人是再常见不过的事。那时候的产品业绩压力肯定是非常大的,跟研究能力的关系倒没有特别大,市场不给赚钱的机会,人再牛叉也没用。

之后,刘格菘就来到了他的福地——广发基金,投资经验更丰富了,机会也来了。2019年下半年,市场迎来了科技股的大牛市,刘格菘的产品收益率也大幅爆发,拿下了公募一哥的头衔。今年,刘格菘发行爆款新产品,管理的资金规模不断扩大。

有人觉得刘是成长股、科技股投资大师,有人觉得刘是豪赌科技股,恰好在2019年碰上风口而已。但我关注的要点在于,小资金和大资金的管理差别真的很大,资金规模扩大之后,市场可交易的机会少了非常多,因为自己变成了池子里最大的鱼了。

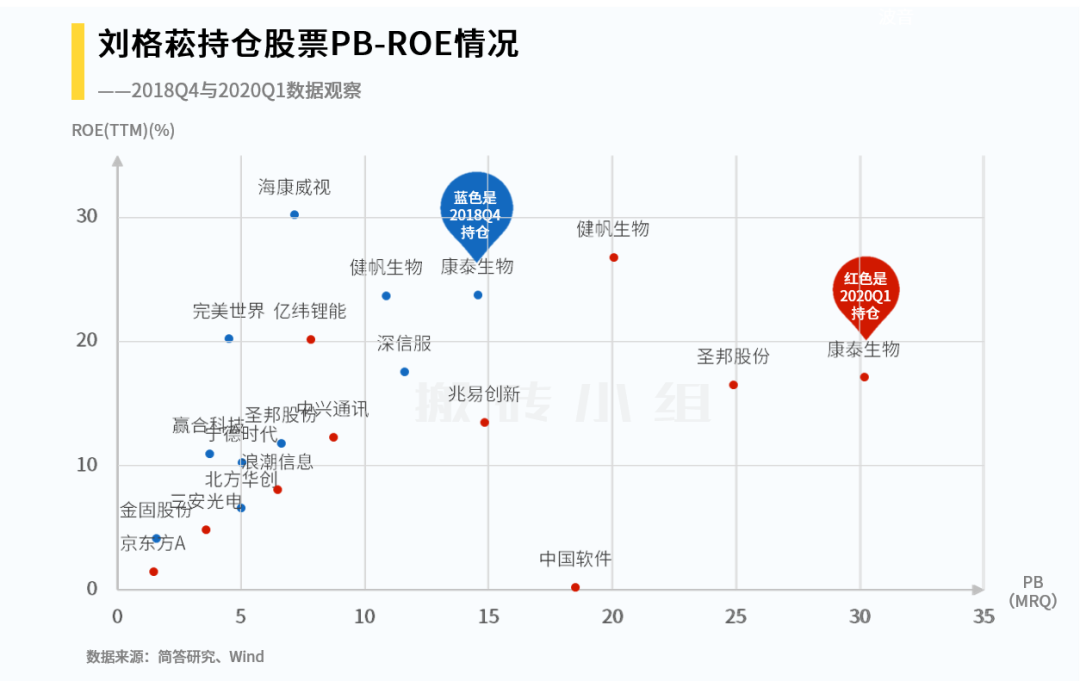

管理规模急速扩大后,风格和业绩,很难保持一样,持仓特点也会出现变化。我们从数据的角度,看了一下2018年Q4刘的组合,还有2020年Q1刘的组合,按照公募比较经典的PB(市净率)+ROE(净资产收益率)维度,看看刘在规模扩大前后的持仓特点:

这个图的横轴是PB,纵轴ROE(TTM),蓝点代表2018年四季度持仓,红色的点代表2020年一季度持仓。同一个公司,如果向右移动,意味着有了更高的PB估值,其实就是股价大涨了,向上移动,意味着有了更高的ROE,股东经营回报更高了,经营有改善。

可以看到,刘格菘2018年底的持仓,相对2020Q1的持仓来说,整体分布偏左上角,也就是估值低、ROE高;相对的,新的持仓分布偏右下角,整体估值相对较高。这些一方面是市场整体水位抬升,大家都涨起来了,很难找到低估值的票造成的,另一方面,就是基金经理选了更高估值的新公司。

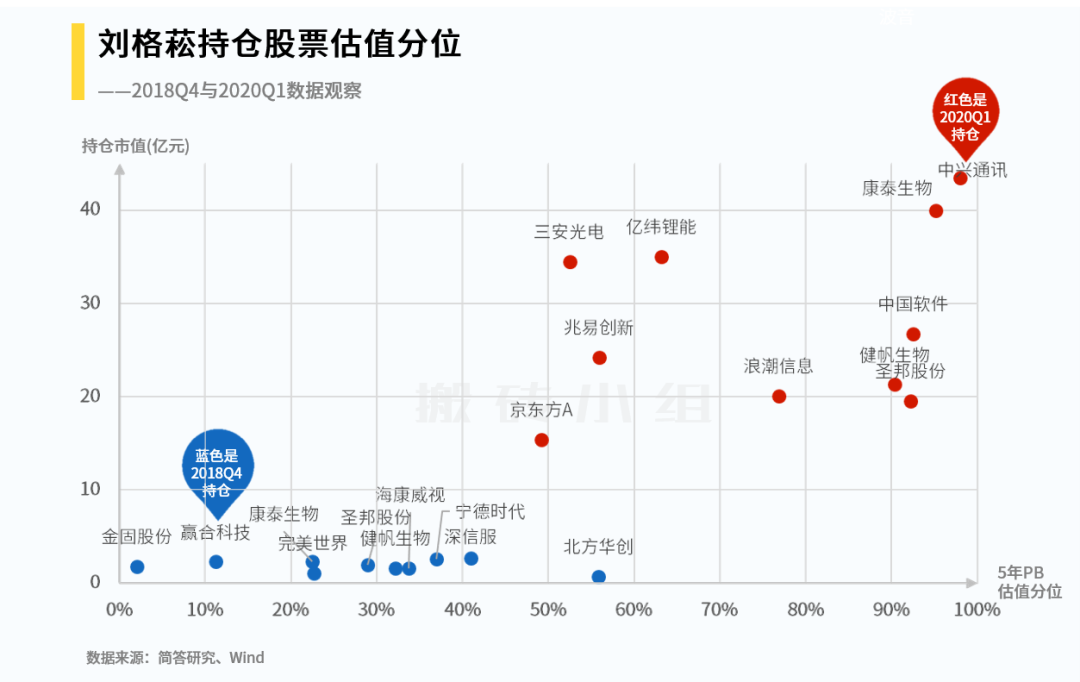

再来看另一张图:

同样的,蓝色代表2018Q4持仓,红色代表2020Q1持仓,横轴是过去五年的股票估值(PB)分位,位于60%分位就代表比过去五年60%的时间要贵,纵轴是持仓市值。

可以看到,在还没出名的2018年底,刘的重仓股整体分布在左下角,也就是股票估值处在历史相对低位,他的持仓总量也没有那么大。而今年新发了大量基金,2020年第一季度的重仓股很多都已经漂移到了右上角,也就是说,新进来的资金配置股票,不少都落在了估值分位相对较高的位置,并且持仓市值大幅上升,这就是刘老板最新的答卷。

今年以来,刘的业绩中规中矩,在这么大体量的基金里,已经很不容易了。但是纯从组合持仓的角度来看,公司质地比2018年Q4弱了一些,这有市场的原因,也有规模的原因,高位集中,对于基金经理的挑战是不小的,必须在交易上更谨慎才行。