爱奇艺:公司财报与做空报告

今天被Wolfpack做空爱奇艺的报告刷屏了。

昨晚就看了这份报告,不少公募基金的小伙伴问我们怎么看,今天白天来问的人更多了,还延伸到了跟谁学、好未来、新东方在线等公司,中概股究竟怎么了?爱奇艺究竟有没有问题?我们认真看了WP的报告和爱奇艺的财报,有些话确实想说。

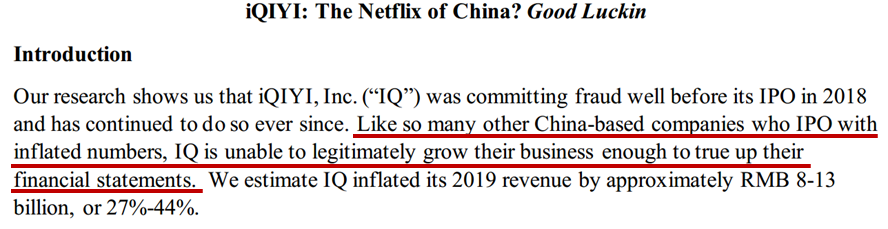

WP这篇报告是情绪导向的报告,在一个股价脆弱的位置,煽动情绪走一波,参考下面图片第一段的表达就能感受到,说“像诸多中国本地造假IPO公司一样”,“这是good luckin”,一打就是一大片的表述有很深的地域歧视,是为了煽动美国投资者情绪的。

但是,比起瑞幸的做空报告来,这份来自WolfPack的做空报告,在逻辑和实锤证据上,份量其实都不够重,留给爱奇艺的解释空间很多,不像之前瑞幸那么脆,所以今天一直在等爱奇艺的详细回应,看看爱奇艺会给出什么样解释。结果就等到了一句“邪不压正”。。。不能忍啊,我先说说吧。

从做空报告的内容来看,里面零零散散地列了很多证据,其实最核心的故事并不复杂,就是想说明爱奇艺虚增了收入。

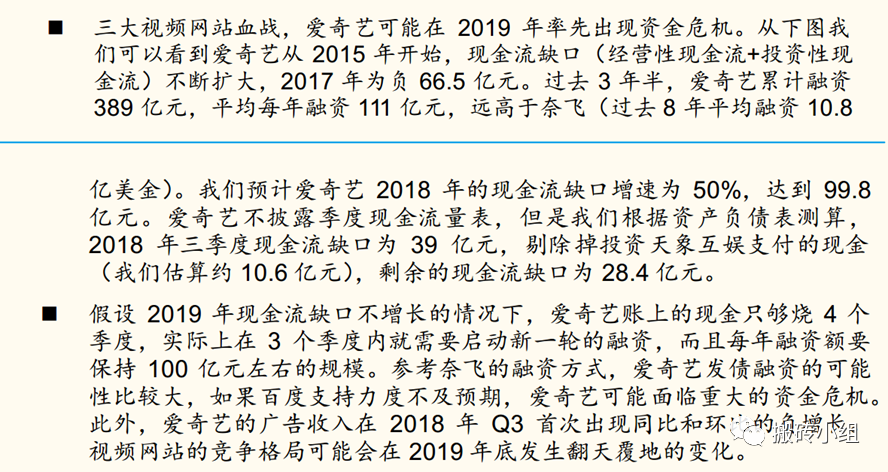

客观来讲,因为烧钱的速度太快,这个行业都很缺钱,不光是爱奇艺。早在2018年底,就有国金证券的分析师在报告中计算了爱奇艺的资金情况,如果在2019年不融资,那么它就有可能是三大视频网站中第一个倒下的。

因为爱奇艺这家公司一直在亏损,并且最近几年越亏越多。公司的业务无法自己造血,需要大量依靠外部输血——融资。对于这种长期亏损,还没看到盈利曙光的公司,要想给自己融资时创造足够好的估值,必须在用户、收入这些数据上给大家想象力,让大家感受到这是一个有希望的事业。

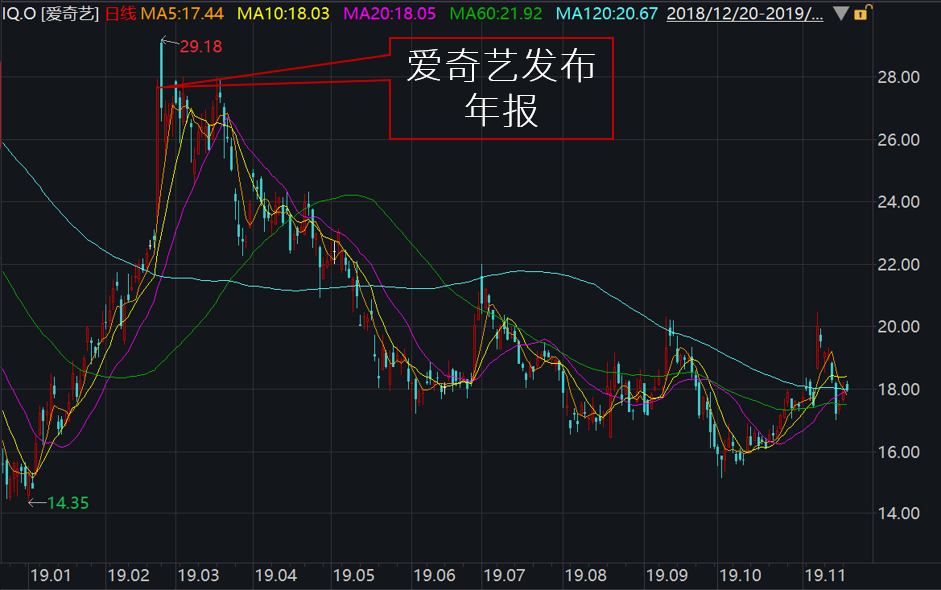

爱奇艺在2019年2月份交出一份漂亮的年报,2018年爱奇艺总收入达250亿人民币(约合36亿美元),同增44%;其中,2018Q4实现营收70.3亿元,同比增长46%,保持了高速的增长,公司股价一下就涨了21.7%。

在接下来的三月,爱奇艺顺势开启了融资,宣布计划发行10.5亿美元的6年期可转换票据,并允许初始购买者购买为期13天的额外1.5亿美元本金票据,总规模规模达12亿美元,圈了一大笔钱后撑过了2019年。

既然动机有了,就来到了问题的关键:爱奇艺高速增长的收入究竟有没有虚增?

根据做空报告的说法,爱奇艺不恰当的计算了会员收入。简单来说,就是爱奇艺与合作伙伴京东、小米电视等绑定销售会员,然后多计算了收入,根据做空机构的市场调研,约有31.9%的爱奇艺用户通过与京东、小米电视等合作伙伴,获得了爱奇艺的VIP专属权益。做空报告的意思是,爱奇艺把本来应该是小米会员权益的收入,也算成了自己的收入。

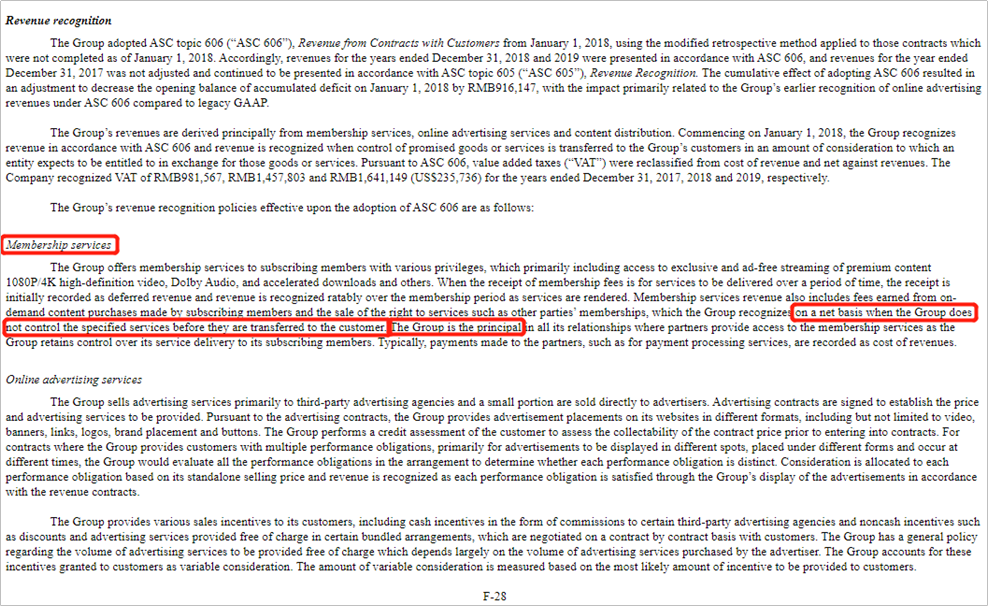

这里WP混淆概念啊,小米的合作分成是爱奇艺支付给小米的分成,小米的会员权益收入是小米的会员权益收入,和爱奇艺没关系,对应的会计政策披露已经讲的很明白了。

剩下就是包含给小米合作分成部分的爱奇艺收入,这里的关键是按全额算收入还是按扣除合作伙伴分成后的净额算收入,这更多的是一个会计准则的问题,根据美国对应的收入确认准则ASC606关于委托人和代理人的判断,如果属于实质提供服务和货物的一方,则属于委托人,应当按照全额法确认收入。

对应爱奇艺的财报,公司参照会计规则,按照总额披露了收入并同时确认了费用,这玩意是规则内的东西。如果谨慎的投资者,自己把这个收入调节还原回去,看下净额收入就好了。爱奇艺直接告诉了大家,我的收入是包含合作伙伴对应部分的。

做空报告的核心论据,就这???连上市公司报告和会计政策都不看了吗???

(上图为爱奇艺年报截图)

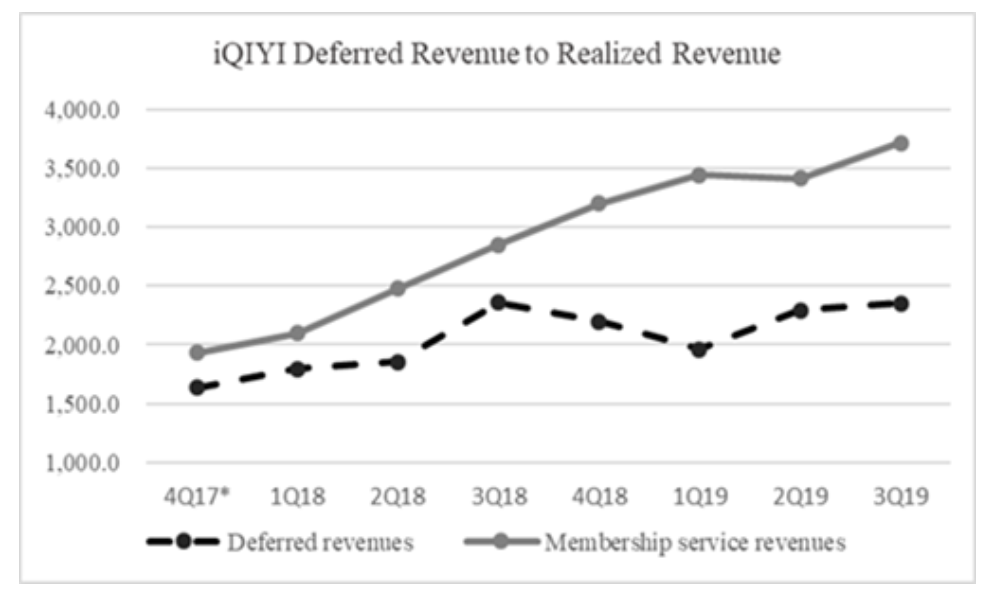

报告还试图从递延收入的角度说明爱奇艺夸大了收入。递延收入这个科目记录的是客户已预付的将在未来交付的服务。就像爱奇艺用户买了一年的会员,现在只用了1个月,用掉的那个月确认收入,剩下11个月记入递延收入。

做空机构汇总了爱奇艺所有的VIEs及WFOEs的中国信用报告,并与爱奇艺的招股说明书进行比较后,说爱奇艺的递延收入在2015年、2016年和2017年分别夸大了261.7%、165.5%和86.2%。

这个比较实际上相当于比较爱奇艺在国内上报的预收和在美国披露的预收,这之间的差异,不同地方的会计准则和税务法规不一样,出来的收入数字也可能不一样,这里有一种可能性,是公司在国内报税的收入采用了净额法,在净额法的计算口径里可以避免合作伙伴的重复扣税,这里有一些细节因为公开资料不足,爱奇艺能够更有力的站出来说就好了。

从递延收入出发,WolfPack比较了递延收入与爱奇艺会员收入的走势,想说明公司虚增了会员人数,其核心的逻辑就是,爱奇艺递延收入的增长要领先于实际收入才对,而实际上不是这样,所以他们认为公司的会员人数虚高了。

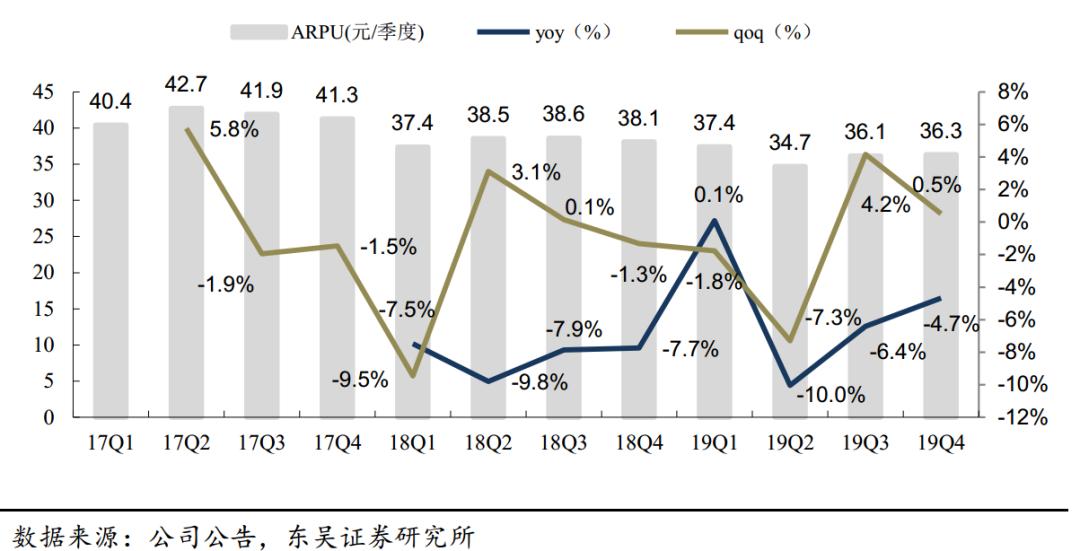

但是影响递延收入的不只有量(会员人数)的因素,还有价(ARPU)和订阅时间。从价格的因素来看,爱奇艺的每用户平均收入(ARPU)是下降的。

而爱奇艺披露的用户人数是每个报表季度最后一天的人数,如果在两季期间只订阅了一个月的服务,这个消费就不会出现在对应季末的递延收入科目里面,所以这里如果爱奇艺能拿出更加详细的会员订阅数据,就可以更好地澄清投资者困惑。

除了核心的质疑虚增收入部分外,WolfPack报告还提到了一些内容。比如报告里提到公司收购垃圾资产天象互动,说这是利益输送啥啥的。唉,这些年国内上市的影视传媒公司瞎买资产,爆了无数大雷,国内投资者在伤痕累累中已经被教育好了,关注商誉、关注商誉减值,关注投资款的去向,这里面或许有一些软肋,客观的说,对爱奇艺不是很有利,国内的人看多了这种戏码,美国投资者不喜欢。希望中概股们都能长点心,之前的分众教训还不惨痛吗?

综合看下来,比起瑞幸报告里面揭露的内容,这份做空报告在逻辑和实锤证据上,份量都轻了很多。

爱奇艺年年亏损,靠融资补血,这也是长视频行业的一个缩影,这个行业过去烧钱烧了好几年,但是各大巨头都不想让出这一块市场,行业的格局没有发生根本性的变化。

过去两年我们接触了很多国内机构,大家初次见面都是说,快给我讲讲上市公司怎么造假的,但是我们会跟大家说,我们是财务深度观察,一个公司经营有压力,不代表它造假,一个公司做了财务调节,并不代表它造假,只有那些做了恶意财务调节,一门心思误导投资者把公司当香饽饽的,才是财务造假。

爱奇艺是在互联网视频巨浪中飘流的一个求生者,活得艰难,财务疲软,融过很多很多钱,可能会有些财务不规范的地方。上市公司出来讲清楚,澄清投资者的困惑与质疑就好了。

对比行业的巨头网飞,有些操作可能确实值得学习,比如把采购版权的成本老老实实放到经营现金流里,加强自己在披露方面的可参照性。对于两地数据差异的部分,给出更多的解释说明,都会有利于公司的投资者观感。

WP这篇报告收集证据时间在2019年9月、10月,跟瑞幸的那篇做空报告的调研时间差不多。从时间线上来看,去年下半年开始有不欢迎中概股IPO消息,关于中概股的围猎可能从那个时候就开始了。

市场不好,摩擦加剧,瑞幸给了老外一把刀,但不要动不动就说所有中概股造假,回过头看一下美国资本市场,像安然事件、Theranos,哪个不是震惊全世界的造假呢?从个例可以直接推断出美国遍地都是造假的企业?

另外要吐槽一下,安永是不是有毒啊,瑞幸是安永,这家还是安永,听说如果真出大事,合伙人是要连带赔钱的啊,能不能认真点,一起把说明工作做好,安永你现在可是风口浪尖的少年唉。。

国内这些年有些不好的现象,比如工商税务的数据与上市公司的数据产生差异,上市公司彼此间的供应商与客户数据有些差异,现金流量表还原数据与资产负债表数据差异,年报前后不一致差异等等,这些东西让投资者提到国内的公司就%¥&*&¥%#……

到互联网领域,经营层面的奇葩事情更多了,大家为了增长,使出了各种路数,现在app的评论数据,还有哪些是真实可供参考的呢?有小伙伴吐槽,真要是按照微博上的热度数据,乌泱乌泱的评论、转发、点赞,感觉广大人民光吃瓜了,不咋劳动啊。有些怪象,可能就像国内影视公司商誉爆雷潮,一波伤痕教育走起来,只有亏损才能教大家好好做人。

造假的背后是人性贪婪逐利,人性到哪都一样,像这篇报告开头就离开证据,乱开地图炮,煽动投资者情绪,其实也是为了自己的利益而已。

我们看过不少上市公司的资料,如果你真的读懂上市公司年报,是会看到公司商业模式与财务特征上的优势与劣势的,也正是这些东西让投资交易的分歧如此迷人。

针对中概股的做空不是第一次了,有成功的,也有失败的,如果困惑了,就想想国内知名的四个字:

实事求是!

————————————

今天继续发红包!点击“阅读原文”!