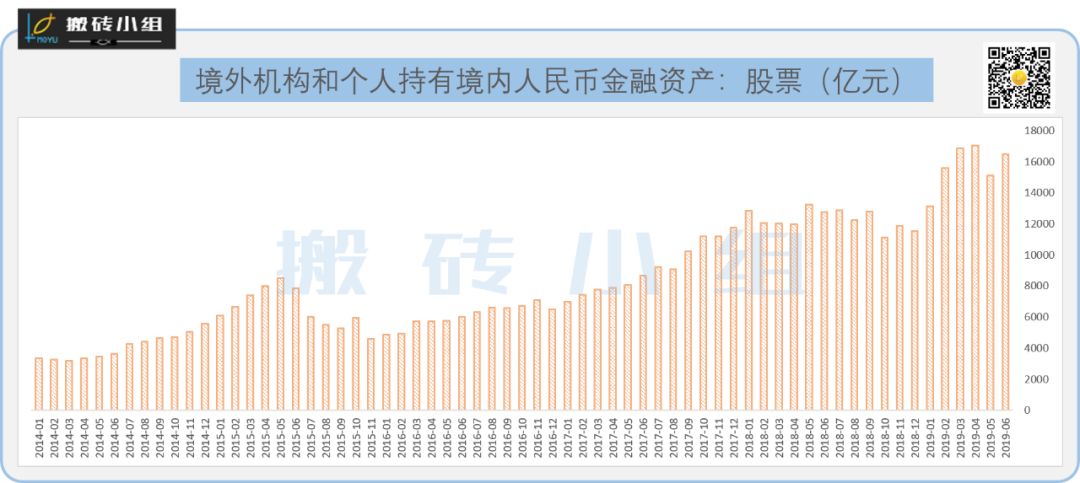

市场今天的大事要数300亿外资被动进场。不少小伙伴对今天大盘的表现还是很期待的,结果最后都比较失望。早盘北上资金就涌入了44.9个亿,全天实际流入的被动资金超过300亿,北上净流入148.6个亿,但大盘居然没怎么涨。只能说薅外资羊毛的人越来越多了,真是鸡贼。。

不过外资这几年在市场资金的占比确实越来越高。17年之后外资不断加仓大A,现在的持仓规模已经超过1.6万亿,成了所有人都不能忽视的巨无霸,跟公募基金和保险资金都能掰掰手腕。

大伙都在一个市场里博弈,加深一下对外资的了解,也就变得重要起来。

大A是典型的散户主导市场,而美股和港股主要是机构在主导,因此产生的机构投资风格和策略也自然不同。整体的投资风格上:

跟美股和港股相比,作为新兴市场,A股的成交更活跃,核心指数的交易换手率长期处在高位。因此平均持股的时间更短,市场的波动也更大,赚钱和亏钱的效应都比较明显。这点在机构的身上也体现了出来。

海外机构更多地秉承价值投资的理念,而国内机构往往更相信趋势,因此在仓位上会有一个比较明显的差异。

外资机构的仓位常年保持在90%以上,而内资机构的仓位就像过山车一样,跟着市场的行情走,“追涨杀跌”的迹象比较明显。著名的88魔咒就是一个典型的例子。。

国内公募基金因为考核期比较短,面对的压力更大,面对优质的资产,通常会选择一拥而上,超配和低配的现象都很突出,而且持股风格和集中度相当一致,走的是“我不用跑得比熊快,只要跑得比同行更快”路子。。

外资因为考核机制更为灵活,业绩上的压力要小很多。加上全球化资产配置的影响,基金的持仓机构和集中度一般都比较分散,一般很少有大额的超配和低配。

在具体的择股策略上,外资和内资也有比较明显的差异:

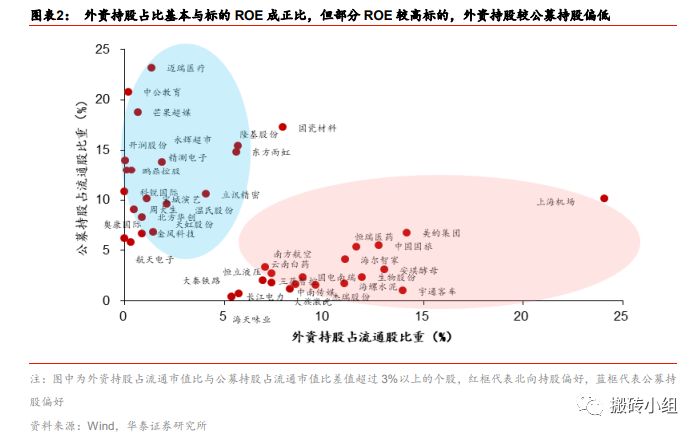

1、大市值更受外资偏爱。市值大的公司,流动性更好,能容纳的资金量也更大。大盘龙头股是外资重点持仓的对象,给予明确的流动性溢价。

2、外资机构盈利主导。外资机构整体对估值的感受并不明显,更青睐盈利能力。对业绩确定性更好的龙头公司,也会给予明确的业绩确定性溢价。而国内机构相对来说对估值更敏感,更喜欢挖掘低估值的标的。

3、高分红的公司更受青睐。国外机构对股息率较高的公司有比较明显的偏好。

举个具体的例子来看。这阵子科技股的行情十分汹涌,作为市场上的重要玩家,外资和内资机构也都分别选出了自己心仪的标的。华泰证券做了个总结:

外资偏好的三大壁垒是产业链优势位置、行业发展成熟阶段、技术具有全球领先性或独特性。

国内公募偏好的三大要素则是短周期盈利波动的弹性、政策导向/新兴业态、行业发展空间。

具体的差别还是挺大的。小组之前给大伙分享过不少外资大佬的作业,作业本身的答案很重要,但作业背后的思路也很重要,这是提升投资能力的关键一步。

这几年的消费抱团里,外资是出了大力的,搞出了典型的外资投资风格。对外开放持续推进的今天,外资的持仓比例可能还会进一步提升,对市场的定价方式和玩法都会产生不小的改变。这是外资入市更深一层的影响,大伙可以保持关注。

小伙伴们多探索一下公众号菜单栏,你们买过的课程、财报工具、小组社群,都在那里哦,小姐姐等你来撩~

1)LPR下调5个BP。央妈今天公布了新一期的贷款市场报价利率,1年期的LPR为4.2%,比前值下调了0.05%,5年期以上保持不变。略微低于预期,不过降了总是好的。

2)中投发布18年年报。截至2018年年底,中央汇金17家控参股机构总资产123万亿,增长6.0%。管理国有金融资本4.3万亿元人民币,占中央级国有金融资本的近四成,成立以来的年化国有资本增值率13.46%,挣钱挣到手软。。

3)微软新高了。宣布了400亿美金之后,微软股价大涨,昨晚又创了历史新高。现在总市值10800亿美金,大概相当于5个茅台加在一起,美股登顶。微软是典型的靠高股息和高回购驱动公司股价的科技股,年初到今天涨幅超过40%,这种驱动的逻辑还是很值得一看的。

5)最后就是大伙期待的发红包环节啦~小伙伴们很给力,昨晚那篇的“在看”现在已经5K了!小组说到做到,红包奉上,我们一起开开心心过周末~从现在开始到今晚十二点结束,快去公众号后台发送关键词“来个红包”,祝你好运!赶快行动起来吧~