被报表雷到了。。。

辅仁药业倒了,倒在了掏不出来的分红款上。今天复牌,正式进入暴跌循环,被死死摁在了跌停板。吃一堑长一智,经验教训是一点点积累起来的,辅仁有错,并且是大错,就在报表披露的数据里,小组给大伙好好分析一下。

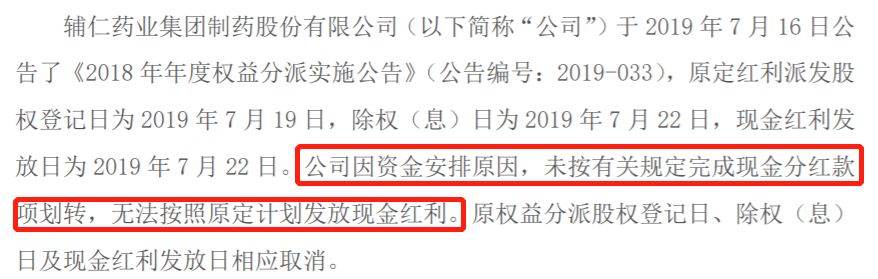

去年挣了9个亿的辅仁药业,上周宣布了分红的公告,一共派息6000多万。结果没过两天,上市公司又突发公告要求停牌,原因竟然是拿不出钱来,为了保护股东的利益,要停牌去筹钱。。

一个前河南首富实控的上市公司,账上躺着18个亿的货币资金,却连6000万都掏不出来,大股东的股票又全被冻结,这基本上是明牌公告公司财务造假了。更恶心的是,连分红的方案都出来了,2万股东高高兴兴准备收钱,结果是空欢喜一场。。。

雷就这么炸了!

交易所第一时间就问询了辅仁药业,并且在出事后追加了一次问询。这次追加的问询,水平非常高,堪称避雷指南,小姐姐帮大家分析一下监管为什么要这么发问。

首先是货币资金,这钱突然就少了这么多,上市公司要给个明确的说法。从哪走的账,到哪去了,直接要求披露具体流程和负责人,十分到位,清晰地告诉相关责任人别想甩锅。

其次,这么缺钱,肯定是要用这钱办事,从动机出发,问询公司的债务情况,是不是在表外藏了债务,后面准备怎么还,有什么风险都得说清楚。

还有,钱没有长腿,肯定不会自己跑了,这钱是不是跟康得新一样被大股东或者关联方挪走了呢?关联方之间的资金拆解情况和细节也要披露出来。

以上事项,要求年审会计所瑞华逐项核查并发表意见。考虑到瑞华现在自己焦头烂额的,大概率是不会帮上市公司藏着掖着,这次会计师的核查结果就是上市公司财务大起底了。

同时,辅仁之前有过并购重组,置入的开药集团本身就被交易所问询过。现在连续两年压线完成承诺业绩,拔出萝卜带出泥,交易所询问公司是否存在利润调节的情形,并且点名了相关重要科目,真的是打蛇打七寸。

这两天很多读者问小组怎么看辅仁,结论是很不乐观。先看看财报助手怎么说,得分不高,红色预警。在财务分析要点中,重点强调的是货币资金真实性和赊销宽松,赊销宽松对应的是应收账款暴涨的问题,小组常说资产软负债硬,大家应该已经有了一定的认识。

但是再一仔细看,这公司的报表真是把小组给雷到了,公司在货币资金上有重大瑕疵,并不是说现在钱没了这种大家都提到的问题,而是这个公司过去几年的报表居然是不平的。。。

辅仁现金流量表上的“期末现金及现金等价物余额”和资产负债表上的“货币资金”居然对不上,常年有几个亿的差异!这意味着报表完全没有可信度,勾稽关系在过去几年已经没了,瑞华这个审计真的是尽责到了一定程度,实习生做的报表吗。。

简单举某一期的原文给大伙做校验:

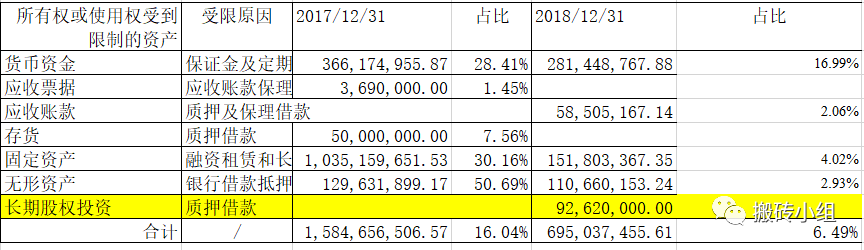

另一点,除了大股东的股权被质押冻结轮候之外,公司的资产恶化其实早有痕迹。公司各种各样的资产都受限了,大股东很明显在全面腾挪资金,比如应收类、存货、无形资产、长期股权投资,这些不太方便拿出来借钱的东西,都被大股东拿出来想方设法变现借钱了。

小姐姐梳理了公司公开披露的受限资产,也发现了一个奇怪的现象。比如“长期股权投资”披露有拿去做抵押借款,但是公司在2018年年报中并没有记载公司有长期股权投资这一项,这个资产是什么,挺让人费解的,明明被拿去借钱的东西,怎么就在报表上消失了呢。。

但是公司最让人操心,还是现在的经营。小组做了个测算,公司每年的现金流出是有数据的,换算到每个月,公司如果完全没有收入,只考虑现金流出的话,要流出4个亿。

现在账面上只有那么一丁点钱,区区三百万,怎么支撑公司的日常运转呢,生产经营肯定已经实际停滞了。因为流出资金是支撑公司生产经营的根本,所以公司现在最重要的问题是存续问题。即使债务不多,能不能活下去,也已经变成了特别重大的问题!如果有隐蔽债务,这个局就很难解了。

小伙伴们多探索一下公众号菜单栏,你们买过的课程、财报工具、小组社群,都在那里哦,小姐姐等你来撩~

1)科技股崛起了。小组持续关注的华为和5G表现相当好,昨天就有很多读者在问,说第一次写的文章没看到,也太不用心了,链接在这里(戳????:加自选!),大家拿去。小组的历史文章一直可以在菜单栏里面找到,公众号菜单栏——社群——历史文章,另外可以直接添加我们的历史文章小程序,方便日后查询。

2)科创板这块有些公司的融券规模已经超过融资规模,这是一个要警惕的信号。马上就要到结束无涨跌停限制的时间了,博弈会变得更加激烈。对照主板市场,两市融资余额高达8967亿,只有98亿融券,科创现在是14.59亿融资余额,对应9.27亿融券。

3)东哥的事情有了新的进展,很多群都在疯狂的讨论,看到了一条特别厉害的评论,从此不敢直视东哥的V字手势,品了品,噫。。。。