650万美金是谁出的?

斯坦福状元在五一假期成了热门话题,这些天很多人在后台问我们怎么看步长制药的财报,直接有小伙伴抛出了直抵心灵的质问,这650万美金费用究竟是不是上市公司出的?

小组也仔细追踪了一下这个事件,发家史我们就不扯了,我们也不去讨论蚯蚓+全蝎+水蛭能不能治疗心脑血管疾病了,重点带大家读读上市公司——步长制药的财务报表,争取回答一下这650万美金是不是上市公司出的。

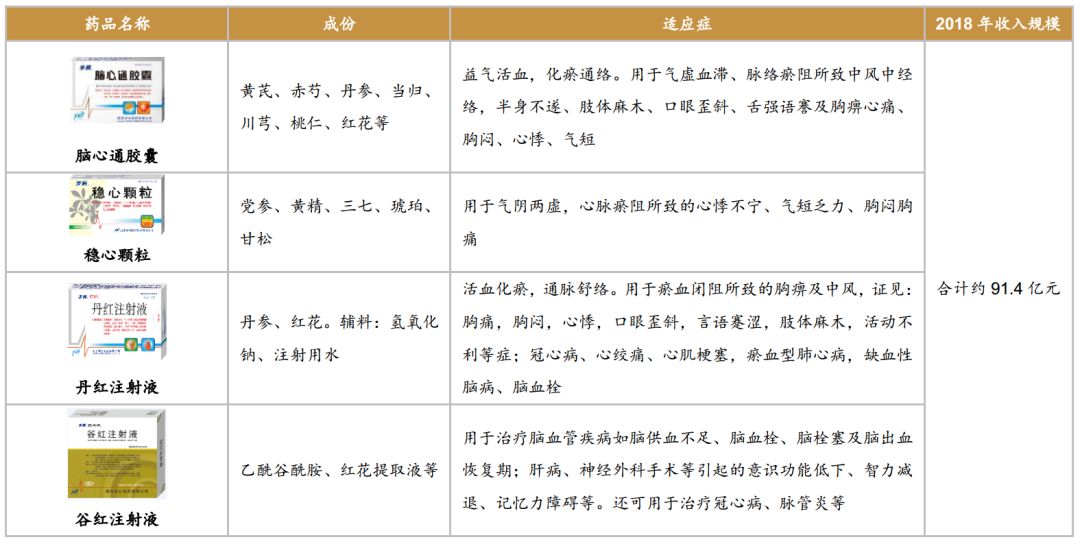

先看步长的主业,步长制药主要从事中成药的研发、生产和销售。其主要产品涉及心脑血管疾病中成药领域,同时也覆盖妇科用药等其他领域。核心产品为脑心通胶囊、稳心颗粒、丹红注射液、谷红注射液。

公司所处行业为中成药制造行业,产业链的上游是中药材种植、中药饮片行业,下游是医药批发和零售行业。

我们都知道,农林牧渔行业的公司,因为采购多面向农户或小型农民合作组织,交易的对象十分分散,多使用现金和个人账户进行款项支付,从现金流角度很难追踪资金的使用痕迹。

而步长制药的上游就包含了中药材种植,类似的,也会出现个人供应商巨大,有大量的现金往来的情况。

所以我们很自然的要关注公司的资金情况。

公司2016年上市,实际募集资金36亿元,但是当年公司账面货币资金仅有38亿,相当于2015年账面上的18.5亿元到了2016年减成了2亿元。到了2018年报账上货币资金为16.93亿元,后面几年都是持续在消耗上市那一把圈的钱。

你说公司拿着这么多现金,为啥不买点理财产品,赚点投资收益呢?

其实,它还真的买过,不过这里面看起来就更诡异了。公司从16年底开始购买理财产品,持有了大概一年多。但是在投资收益中完全没有出现理财产品的相关收益,这就不禁让人产生疑问:这个理财产品是真实发生的吗? 从资金的去向来说,首先值得关注的就是原材料采购。作为一家营业收入过百亿的上市公司,历年的前五大供应商当中,居然出现了多位自然人供应商。

从资金的去向来说,首先值得关注的就是原材料采购。作为一家营业收入过百亿的上市公司,历年的前五大供应商当中,居然出现了多位自然人供应商。 我们对这些自然人做了统计,这都是真正的土豪。有些小伙伴可能不明白,为什么要关注自然人呢?因为自然人的资金很难追溯,也相对更方便做一些财务操作。

我们对这些自然人做了统计,这都是真正的土豪。有些小伙伴可能不明白,为什么要关注自然人呢?因为自然人的资金很难追溯,也相对更方便做一些财务操作。

资金的去向的另一个重点是分配股利,这是我们要特别留心的科目,因为老赵的650万美金,第一个可能的来源就是这里,上市公司对老赵支付股利,然后老赵把钱花了。

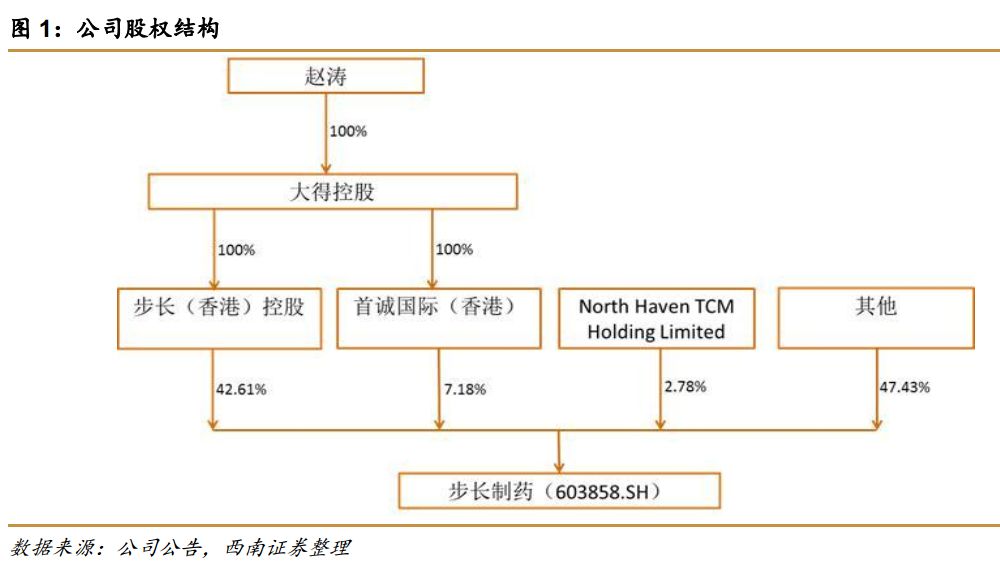

步长制药的持股非常集中,董事长赵涛已入新加坡籍,通过离岸实体的方式间接持股步长制药49.79%的股份。 由于大股东的持股比例非常高,最合理合法的获利方式自然就是股利分配了。13年至18年公司的股利分配相当“大方”,根据现金流量表中“分配股利、利润或偿付利息支付的现金”扣除子公司支付给少数股东的利润、和偿还债务利息的费用后,归属母公司的股利分配能占当期归母净利润的57.94%-72.81%。

由于大股东的持股比例非常高,最合理合法的获利方式自然就是股利分配了。13年至18年公司的股利分配相当“大方”,根据现金流量表中“分配股利、利润或偿付利息支付的现金”扣除子公司支付给少数股东的利润、和偿还债务利息的费用后,归属母公司的股利分配能占当期归母净利润的57.94%-72.81%。

公司的下游是医药批发、零售行业、医疗机构以及广大用药人群。

从医药行业的特点来说,下游医疗机构拥有更强的话语权,这体现在步长制药的报表上最重要的一点就是:销售费用占比异常高。

步长制药的销售费用能占到营业收入55%至60%,远远高于同业平均水平。其中的85%至93%都是“市场及学术推广费”。所谓市场及学术推广费,又是由一系列明细的公关费用构成,主要包括市场活动费、市场调研费和学术活动费、学术交流费等。每一项都是大几亿至十几亿元的级别。

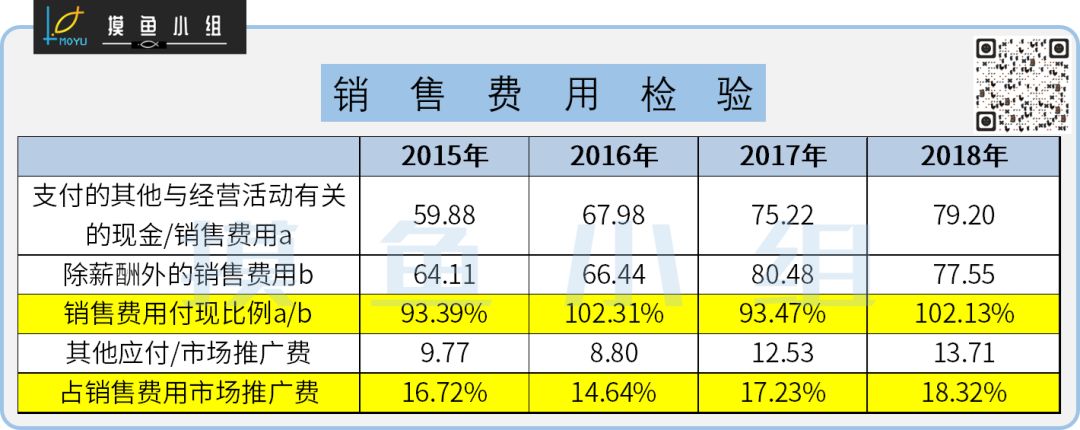

小组在财报分析课程还有之前的公司案例中给大家介绍过付现率的概念,而销售费用付现率,就是找到现金流量表里【支付的其他与经营活动有关的现金】科目下的明细【支付销售费用的支出】,除以利润表里的【销售费用】的比值。简单来说,就是公司当年的销售费用当中有多少是实际支付出去了的。

步长制药的销售费用付现率历年都达到93%以上,甚至还会超过100%,也就是说基本没有拖欠销售费用。但是资产负债表里,其他应付款中的明细项目,却有预提的“市场推广费”,而且一直保持了很高的余额。也就是说,公司每年居然还欠着别人销售费用。

三张表的数字之间出现了明显的自相矛盾,虽然有可能是底稿分类不够严格,但是在同一口径下,多年持续差异,多付了的钱去哪了呢?这里就有可能出现一些资金腾挪的猫腻了。

小组在最近连续为大家献上了几篇财务分析案例,从中我们也可以看到,财务操纵的手段很多,而进行甄别的时候,既要利用财务三张表之间的勾稽关系进行互相验证,还要验证生产经营数据的合理性,同时也要关注产业链上下游的商业模式特点。