今年的妖王出来了

最近,有一只股票显露出了妖王之相,就是兴齐眼药。

兴齐眼药主要从事眼科药物研发、生产和销售,主要产品是眼科处方药物。2016年登陆创业板,上市后就开始了业绩变脸,2017年营业收入和净利润双双下滑,2018年净利润继续大幅下滑65%。但顶着这样的业绩表现,它却在最近12个交易日里面实现了11个涨停!也就是说不到三周的时候,这个票已经翻了2倍!

小组去滴了点眼药水,认真看了看兴齐眼药,发现它和之前的那些妖孽还不太一样。主要有以下几点:

1)4月10日突然启动,巨量换手以后直接连续一字板,连续三天的换手率合计超过30%。

2)股东减持丝毫没有影响到兴齐眼药的封板。兴齐眼药的第三大股东(简称LAV)于4月17日宣布计划减持不超过公司总股本4.59%的股份。而第二大股东——东桐实投资早就宣布了,拟减持不超过公司总股本的6%的股份。但是公司二股东和三股东的不断减持,完全没有影响到公司股价的走势。

3)在兴齐眼药股价上涨的过程中,并没有收到关注函或者风险警示函。

4)不像之前的东方通信之类的妖股,在上涨的过程中以游资接力为主,这个眼药机构参与度非常高。机构投资者不仅在底部吸筹,在股价上涨的过程中还在大肆买入,甚至吃进了公司股东减持的筹码。 上面四点说明市场对公司股价的疯狂上涨非常认可,公司的基本面一定发生了重大变化,那到底是什么呢?

上面四点说明市场对公司股价的疯狂上涨非常认可,公司的基本面一定发生了重大变化,那到底是什么呢?

很多人第一眼就会看到,兴齐眼药在4月17日,连发两个药品注册批件公告,即盐酸奥洛他定滴眼液和溶菌酶滴眼液均获得新药批件。但这两个都是和结膜炎相关的,其实,真正引起股价上涨的是另外一种药品——硫酸阿托品滴眼液,主要用于延缓近视加深。

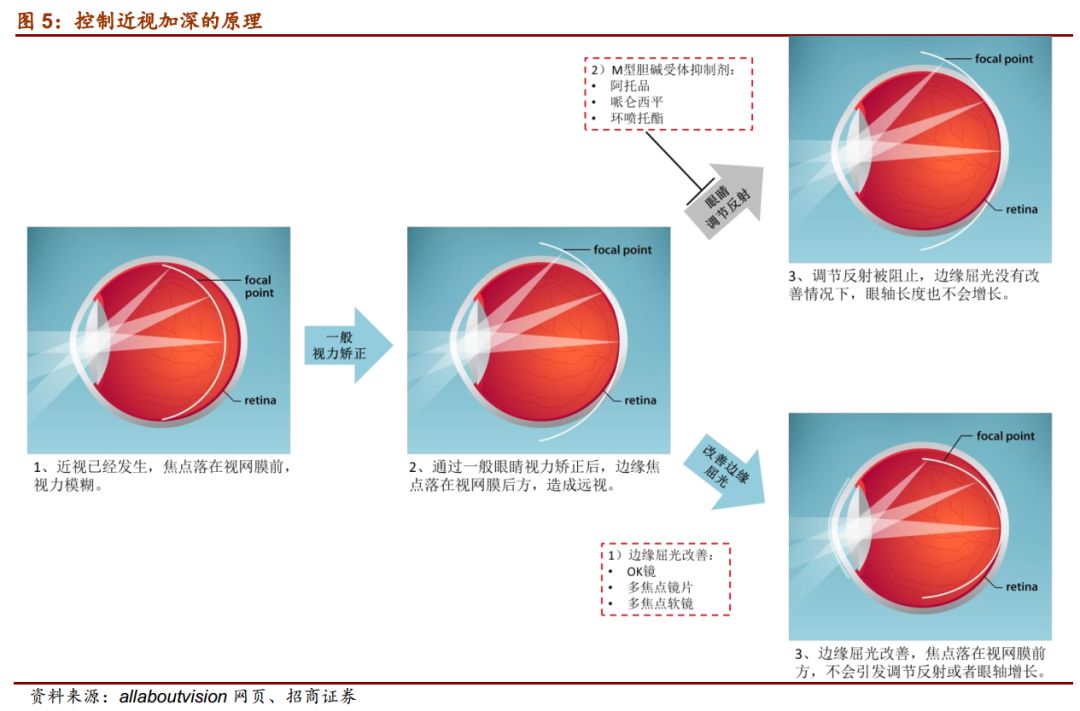

我们都知道,人眼的工作原理是通过睫状肌的收缩来调节晶状体的厚度,实现在不同视力距离之间的切换。由于晶状体变厚会对玻璃体等造成更多压力,加上其他眼球的调节,长期凝视近处的物体会让眼轴增加,近视加深。而阿托品延缓近视的的原理可能是通过产生睫状肌麻痹从而抑制了这样的过程。

阿托品用于延缓近视加深已经有超过100年的历史。早在1900年Wells等人就开始使用阿托品来抑制调节反射从而延缓近视加深。期间不断有研究者探索阿托品在该领域的使用,特别是不同浓度的阿托品对于近视的延缓作用。

阿托品可以根据浓度划分为高浓度阿托品和低浓度阿托品。0.5%-1%的高浓度阿托品可强力控制近视进展,但副作用明显;低浓度阿托品(0.01%~0.02%)延缓近视的效果估计在50%左右,但是更加安全可控,停药后近视加速进展最不明显。一般用来防控近视的,都是0.01%的低浓度阿托品。低浓度阿托品在中国台湾、新加坡、印度等非常流行,简单易用,价格适中,是代购热门产品之一。

目前,兴齐眼药申报了两个规格的阿托品:用于睫状肌麻痹的高浓度硫酸阿托品,已于2018年8月申报生产;用于儿童近视的低浓度硫酸阿托品,于2018年10月被受理临床,2019年1月获得临床批件,在中国大陆,0.01%的阿托品仅有兴齐眼药获批临床试验。

说到近视,大家去中小学门口看看有多少个小眼镜,就知道近视防控的市场有多大了。

根据2014 年《全国学生体质与健康调研结果》显示,小学、中学、高中和大学生的视力低下检出率分别为 45.7%,74.3%,83.3%,86.4%,近视比例较10年前均有所增长。

由于儿童/青少年时期,近视一般呈持续加深的态势;而成年人一般近视程度不再加深或者微弱加深(部分职业除外)。所以对于延缓近视的手段研究一般都是针对儿童/青少年。所以就算保守估计,用2018年小学/初中/高中的在校生人数乘以对应的近视率,可以得到阿托品的潜在用户超过了1.14亿人。

中国的阿托品滴眼液潜在用户群大到可怕,国家层面对预防近视也非常重视,2018年8月教育部在近视防控规划(征求意见稿)里要求近视发病率每年下降 0.5 个百分点,这样的政策倾向使得近视防控面临长期增长机遇。不过目前,0.01%的阿托品滴眼液还在临床试验阶段,国内还没有上市。

这几天市场前期热点开始退潮,资金对新热点充满了渴望,兴齐眼药的爆炒开始扩散到了整个“近视防控”和“新药获批”的概念上:莎普爱思、博士眼镜、欧普康视、冠昊生物等等能沾上边的股票都表现不凡。这不由得让小组想到了1月份的工业大麻——龙头顺灏股份一纸公告,其它概念股鸡犬升天。

兴齐眼药的赚钱效应非同一般,能带动这个板块走出之大麻和氢能源一样的路径吗?历史不会简单重复,但是热钱永不眠。