比化工还化工的一个板块

昨天小组和大伙分享了国内危废围城的窘境——外面的危废想进进不去,里面的想出出不来,互相都很为难。

危废转移这码事终究还是治标不治本,想要从根本上解决危废这块烫手山芋,还是要回到合理处置这条大路上来。在大伙的日常生活中,和危废最相关的大概就是垃圾处理了。

目前国内对固废和危废的处理方式主要有三种——综合利用、焚烧和填埋。

综合利用的重心在利用上,收到了废品之后经过加工和处理,再次利用。焚烧和填埋就比较简单,一个是直接烧掉,一个是找块地埋起来。

填埋不仅对环境造成的伤害很高,还占用土地供给,现在使用的比例在逐渐缩小。综合利用对环境的污染最小,但限制条件也很多。焚烧简单粗暴,但对环境有一定的污染。新兴的处理方式还有水泥窑协同等,但还没有形成规模。当下主要应用的是垃圾处理方式还是焚烧和综合利用。

发达国家在垃圾处理方式上,经历了从粗放式发展到逐渐加强控制的过程,目前焚烧仍是主流的处理方法之一,其他的处理方式也有所发展。

相较于发达国家,我国的垃圾焚烧处理占比仍相对较低,2017年达到43.8%,2020年目标50%。日本在1998年城市生活垃圾焚烧处理比例已经达到了80.4%。挪威、比利时等欧洲国家的垃圾焚烧处理比例均超过了70.0%。

另一方面,随着垃圾焚烧产业未来行业规范的逐渐趋严,对环保的监管督察力度继续维持,部分早期建设的焚烧厂可能会逐渐被淘汰。加上环保行业本身存在的壁垒,市场份额会逐渐向龙头集中。

垃圾焚烧这种业务主要的付款方,其实是各地的政府。作为现代市政生活的一种刚需,一般想不开会去拖垃圾处理这笔帐的可能性很小。所以垃圾焚烧虽然是一个成长性的行业,但其实现金流很不错,更像是一个成熟期的行业。

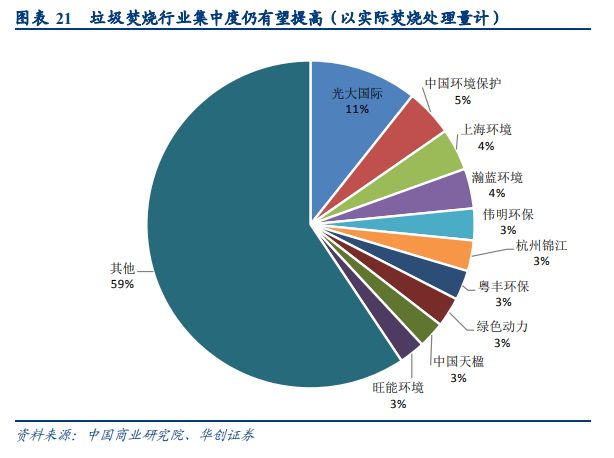

当前行业内被机构重点提及的的上市公司有3家,A股上市2家,港股上市1家,各有侧重,但整体的财务状况都还不错。

A股上市的两家分别是旺能环境和瀚蓝环境,以实际焚烧量计算的市占率都在3%左右。

旺能环境的项目主要在江浙地区,营收100%来自垃圾焚烧业务。这家公司前身是家印染公司,前两年完成了资产置换,大变身成了环保企业的一员。2019年是产能释放的大年,剥离了印染业务之后相关盈利指标都有明显的改善,现在是垃圾焚烧行业市值和估值最低的标的,现金流状况不错。

瀚蓝环境的项目主要在珠三角地区,2005年进入固废行业,现在经营业务包括自来水供应、污水处理、固废处理和燃气供应,固废项目正在逐渐成为公司营收的大头,贡献的营收近40%。

港股上市的是中国光大国际。背靠光大集团的中国光大国际,是行业内的老大哥,产能第一,以实际焚烧量计算的市场份额超过10%。旗下有垃圾处理、环保水务、生态修复等多方面的环保业务,自己本身还是垃圾焚烧装备的供应商之一。

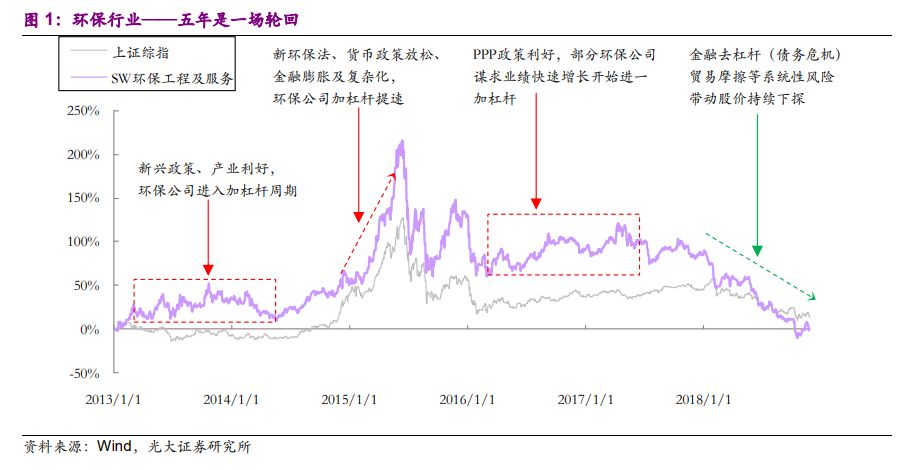

和所有的环保细分行业一样,垃圾焚烧行业也是典型的投资驱动型行业,讲究兵马未动,粮草先行。

无论垃圾焚烧项目采用什么模式,都需要大量的资金配套建设,建成后才能运营,然后才是躺着收钱。这个过程很容易让人联想起去年环保PPP爆雷给环保行业带来的冲击,但很多时候,整个环保产业的周期起伏,往往都和背后的金融周期密切相关。

从2013年初到2018年年末,五年的时间里,申万环保工程及服务指数经历了一个轮回,最终又回到了起点。这五年里,申万环保指数先是逐渐上扬到2015年最高峰时近200%涨幅的高点,而后一路震荡下行,在2018年12月又回到了原点。

在这个轮回里,对环保公司项目的选择和运营能力是一个考验,对公司的业绩和现金流是一个考验。一些公司没有经受住考验,倒下了,比如盛运环保、神雾环保;有一些公司经受住考验,在这场压力测试里活了下来。

市场是有学习效应的,在整个环保周期的轮回中,也对整个环保行业的投资有了新的认识,不再盲目追逐一味扩张的公司,而是对企业的业绩和现金流更加重视。

有几个细分行业是这里面的典范,在宏观形势不明朗的情况下这些行业有着刚性需求,业绩和现金流更为确定,其中一个就是垃圾焚烧。毕竟不管经济怎么样,饭总是要吃的,垃圾也总是要处理的。

化工股这几天刷屏了。化工行业爆发的背后,和小组一直强调的环保门槛、行政门槛有关。正是因为环保要求的提升、行政上的整顿,使得供给收缩成为了常态,从而发动了涨价行情和业绩爆发。

但在追逐化工机会的同时,我们也应该看到,这背后的根本原因还是环保的大势所趋。国内环保政策要求大幅度提升,给环保行业发展做了一个背书。而这些,正是多看看一些环保细分行业的原因。