长园集团 | 资本市场恩仇录

这两天老有朋友后台问长园集团(600525.SS)为什么跌停。

要约失败当天的那个跌停,除了抛单的人心里有13数之外,谁都不能预测,毕竟连上市公司管理层也是在收盘后才得知要约失败。不过小组还是可以发挥专长,和大家聊一聊这家公司的基本面。

长园集团是含着金汤匙出生的,在 2002 年上市前,长和投资是公司的第一大股东,持股比例 62.67%,而长和投资一路向上穿透,我们会找到李嘉诚的名字——长园集团曾经是李嘉诚控股的唯一一家A股上市公司。后来的故事大家都知道啦,老李从大陆撤了,留下了长园这颗没了娘的小白菜,常年没有控股股东和实控人。

但是公司还在存续,还有管理层,本来打算开开心心MBO(管理层收购),谁知半道杀出个沃尔核材(002130.SZ),董事长周和平、易华蓉、邱丽敏是一致行动人

别人说这是谋求控制权的故事,我说这是爱德蒙从基督山岛归来复仇的故事。

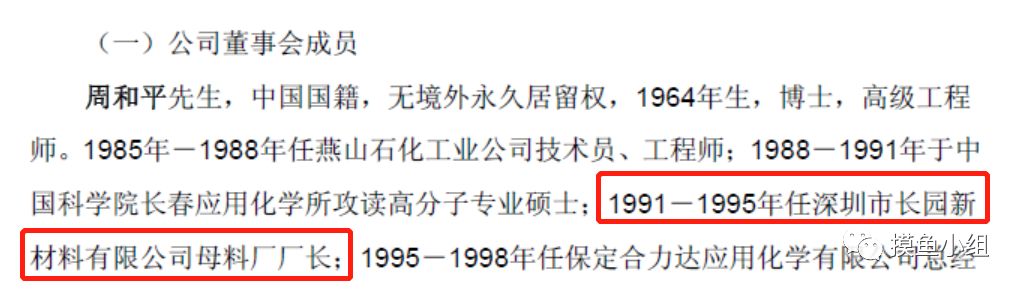

从沃尔核材的招股说明书中,我们能找到周和平和长园集团的联系

1991 – 1995 年间,周和平是长园新材料有限公司母料厂的厂长,新材料彼时还叫做深圳长园应用化学有限公司。他离开的时间正是长和投资作为为新股东增资、更换了领导班子的当口。

在就职长园之前,周和平在中科院的长春应化所,和他的老师齐翠珍一同来到长园,而长园也是在这之后才从汝铁硼向热缩材料发展的。

在 1995 年长园更换领导班子的时候,周和平说自己为表明立场离开了,但究竟是仰天大笑出门去,还是寒雨连江夜入吴,我们不得而知,只知道三年后他又自行设立了沃尔核材。

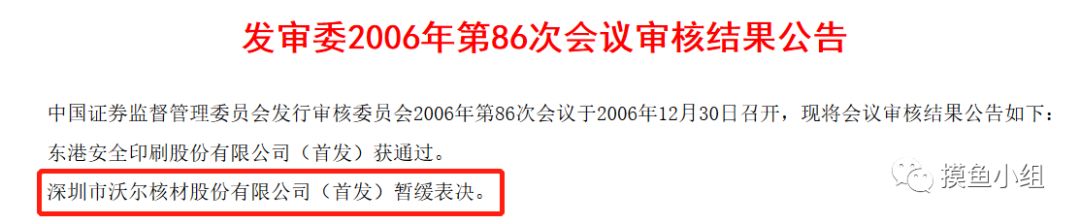

我们还知道在沃尔核材第一次 IPO 的时候,被老东家长园给举报了,说是知识产权侵权,涉嫌窃取公司技术秘密,证监会因此暂缓表决,上市推迟了一年 沃尔核材最终还是胜诉了,还是上市了。

沃尔核材最终还是胜诉了,还是上市了。

君不见《教父》有云,复仇这盘菜,凉了最好吃。

老李前脚刚走,沃尔核材和一致行动人就开始疯狂增持,董事长周和平甚至因个人资金需求连续质押股权 不过这些早都解除质押了,就是给大家看看周老板的决心。

不过这些早都解除质押了,就是给大家看看周老板的决心。

长园集团管理层也不甘示弱,大手一挥开始自己的并购之路。2014 年纳入合并报表范围的主体有 42 家(当期年报第 70 页),2015 年 52 家(第 84 页),2016 年 72 家(第 118 页),2017 年 79 家(第 114 页)。

坊间一度传闻,管理层把控制权给谁都行,就是不能给周和平。双方在牌桌上你来我往十分激烈,但真到了最后一张牌的时候,大家又有点怂:2017 年底,周和平及其一致行动人持有 24.21% 的股权,管理层及其一致行动人共持有 24.43% 的股权。持股超过 30% 就要强制触发要约收购(以高于市价的价格向广大股东收购股权)大家手里的资金池都没有那么深,只能默默观望。

直到 2018 年 1 月 10 日,经过调解,长园集团公告沃尔核材转让 7400 万股(占总股本 5.58%)给山东科兴药业,同时公司将长园电子 75% 的股权转让给沃尔核材,股权之争终告结束。

长园电子的主要业务是热缩材料,前身极大概率是周和平任职的母料厂。周和平离开了这么久,最终还是得到了最初的。

“是象就要长牙 / 是蝉就要振弦 / 我将重临这个世界 / 我是一道光线 / 也是一缕青烟”

资本市场从来不缺故事,每一个都值得细细揣摩。

小组一直强调资产软,软主要软在存货、应收账款和商誉上。存货昨天讲过益盛药业(点击此处跳转)了,今天用长园集团讲讲商誉和应收账款。

长园集团在并购的过程中产生了大量的商誉。

商誉只在并购的过程中产生,A公司的公允价值(大家都认同的价值)100万,你觉得这公司特好,花了150万买下来了,超过公允价值的那50万就是产生的商誉。而商誉是会减值的,没准哪天计提几个亿,一年又白干了。看看公司的资产结构

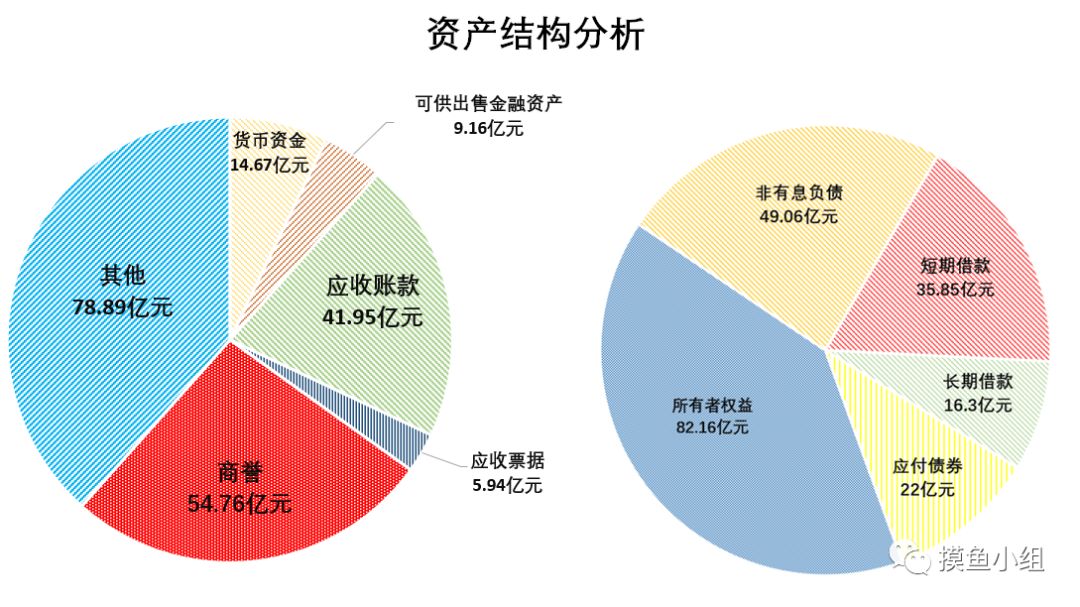

公司总资产 205 亿,货币资金 14.67 亿,银行承兑汇票(约等于现金)3.5 亿,可供出售金融资产(约等于现金) 9.16 亿,共计 27.33 亿,准现金类资产占总资产比 13.3%,比例不是很高。

有息负债(短期借款+长期借款+应付债券)为 74.15 亿,占总资产的 36.1%,公司在财务上还是有一定的压力的,这个就是硬性的负债,负债硬。

然后就是重头戏:应收账款 41.95 亿,商誉 54.76 亿,分别占总资产的 20.43% 和 26.66%。

二者合计占净资产的比已经超过了100%,而且连年居高不下。

二者合计占净资产的比已经超过了100%,而且连年居高不下。

公司在 2017 年收购了欧普菲和中锂新材,应收账款、应收票据和商誉因此大幅提升。

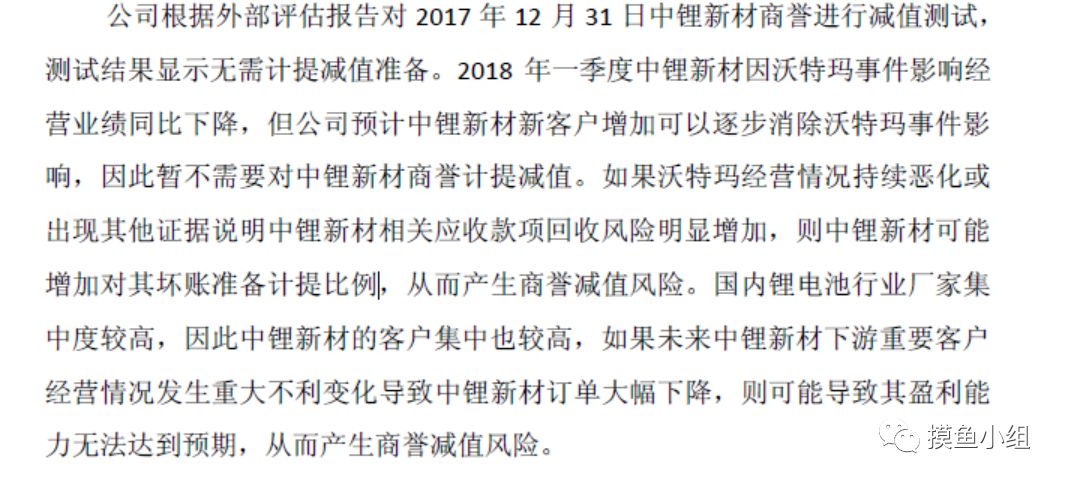

重点是中锂新材,这原本是坚瑞沃能的子公司,贡献了高达 13.24 亿的商誉,报告期内的经营现金净流量为 -1.1 亿,长园集团却没有对其商誉计提任何减值损失。上交所也很纳闷,就替市场问了问。

公司回复 这个沃特玛是中锂新材的第一大客户,最近频频爆出财务危机,按媒体报道资金链已经断裂了。就因为这公司,中锂新材的应收账款超过了 80%,所以现金流才那么差

这个沃特玛是中锂新材的第一大客户,最近频频爆出财务危机,按媒体报道资金链已经断裂了。就因为这公司,中锂新材的应收账款超过了 80%,所以现金流才那么差 给你们看张图感受一下

给你们看张图感受一下 一图千言,这张图不但告诉我们沃特玛拖欠供应商账款,还告诉我们商业承兑汇票和银行承兑汇票的信用根本就是天上地下。

一图千言,这张图不但告诉我们沃特玛拖欠供应商账款,还告诉我们商业承兑汇票和银行承兑汇票的信用根本就是天上地下。

商誉一毛钱没计提,但却通过了审计。

至于应收账款,沃特玛作为中锂新材的第一大客户欠了这么多钱,全收回来的可能性非常低,公司也仅仅是按照 10% 的坏账准备单独计提了一下

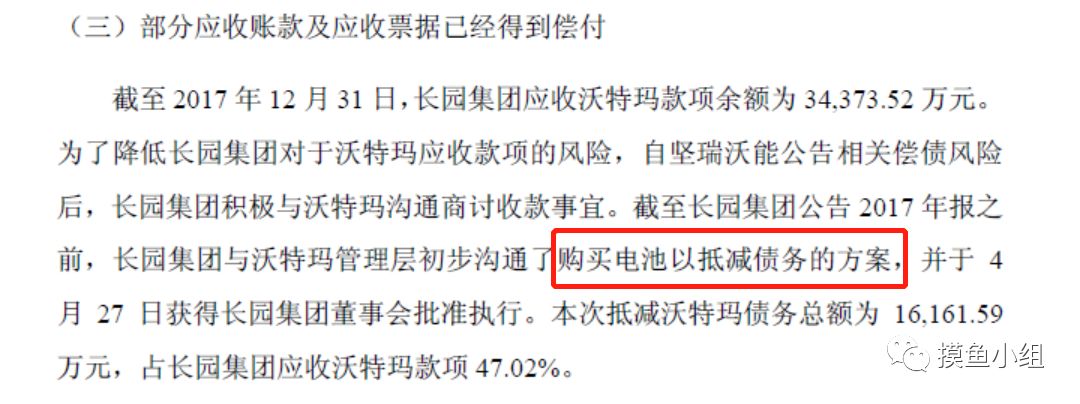

截至 2017 年 12 月 31 日,长园集团应收沃特玛商业票据和账款共 3.44 亿元。但在 2018 年 5 月的时候,公司和沃特玛签订协议购买电池抵了一部分债 大家自行感受一下资产可以有多软。

大家自行感受一下资产可以有多软。

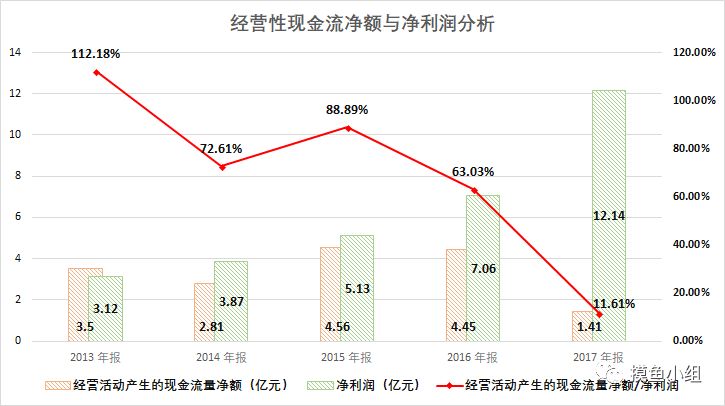

因为大量并购公司 + 并表(把子公司的帐和自己塞到一起),公司的净利润也在连年增长,只不过现金流确实不够好看,尤其是今年,理由上面说过了

总结下:

这是一个持续大量并购的公司,并且在并购过程中累积了不小的商誉和应收账款,尤其是 2017 年,子公司中锂新材的第一大客户已经出现重大问题,应收账款和票据的质量迅速恶化,同时拖累了母公司的现金流。但是长园集团仅对应收账款计提了10%的减值,商誉却没有计提任何减值,这是非常不稳健的。

去杠杆的环境下,资产的质量可能会迅速恶化,但负债却必须偿付,所以现金储备和现金流都是非常重要的指标。公司 75 亿的有息负债中有 36 亿都是短期借款,想要在去杠杆的环境中消化掉这么多的负债,管理层真的需要披荆斩棘才能走出来。