中国芯回家

中芯国际退市掀起了一波大潮。上周五盘后,国内芯片制造产业的带头大哥中芯国际宣布主动从纽交所退市,从此股票交易将集中在香港进行。

就算中芯国际否认了退市和有关事件的联系,今天市场也已经用大片飘红表明了自己的态度,大唐电信、长电科技等股票直接涨停。

但中芯国际退市事件的影响,可能远比大伙想象得要更加深远。

事到如今,真正能扼住华为咽喉的,与其说是米国,不如说是世界晶圆代工行业的巨无霸——台积电。

芯片制造领域一直是芯片产业链中至关重要的一环。即使是高通、博通这样的芯片设计巨头,也要靠代工厂来帮自己代工制造,华为海思也难以幸免。

对于华为乃至大陆芯片产业来说,全面突破封锁,打造自己独立不受威胁的产业链,都是至关重要的一步。

一旦台积电不再代工生产海思芯片,作为大陆芯片代工行业的龙头,中芯国际承接这部分业务是最可能的结果。

而这一步,大基金早有准备。(“大基金”就是国家集成电路产业投资基金,大伙不记得的可以戳这里复习一下《超级主力的持股清单》)

入股了中芯国际之后,作为重要股东,虽然大基金不会干涉公司的具体运营,但在一些关键的时刻却拥有着绝对的话语权,比如从美股退市。

对于从纽交所退市的原因,中芯国际解释为美股交易量有限,维持上市将给公司带来较高的行政负担和成本。但很多事情,大伙心知肚明。

成立于2000年的中芯国际,是当前大陆产能最大、制程最先进、产线最齐全的晶圆代工厂,也是国内芯片产业少数可以称为“国之重器”的公司之一。

18年中芯国际收入34个亿美元,在全球芯片代工厂中排名第五,仅在台积电、三星等之下,在国内半导体产业链中的地位至关重要。

目前排名前三的股东分别是大唐电信、大基金和清华大学,是芯片行业有名的国家队。

但和台积电等代工巨头相比,中芯国际还有很长的路要走。经过了多年的技术发展,台积电已经形成了非常丰富且稳定的产品生命周期,每2-3年就有新一代先进制程从无到有实现量产,并能迅速获得稳定的收入。

相比之下,中芯国际先进工艺制程能贡献的收入很小,大部分的收入还是来源于已经成熟的工艺制程,盈利能力很弱,在技术方面与台积电大约有2代制程和4年时间的差距。

而这些差距都需要大量的资本支出来抹平。

芯片制造行业是典型的资本密集型产业,一座晶圆厂的建设,往往要投入数十亿美元,只有烧够了钱,才有赚钱的机会。三星、英特尔、台积电基本每年都要烧掉超过100亿美元的资本支出来做研发,而2018年中芯国际的资本支出只有18亿美元,连台积电的20%都不到。

对于芯片这样一个堪称国家咽喉的领域,国家再怎么重视都不为过。这些年我们芯片产业有了不小的发展,长电科技收购星科金朋、通富微电收购AMD工厂等大手笔并购的背后,都离不开国家的支持。

制造环节是我们被“卡脖子”最明显的领域,也是大基金重点投入的领域。作为国内芯片制造领域绝对的龙头,中芯国际自然是重点的扶持对象。

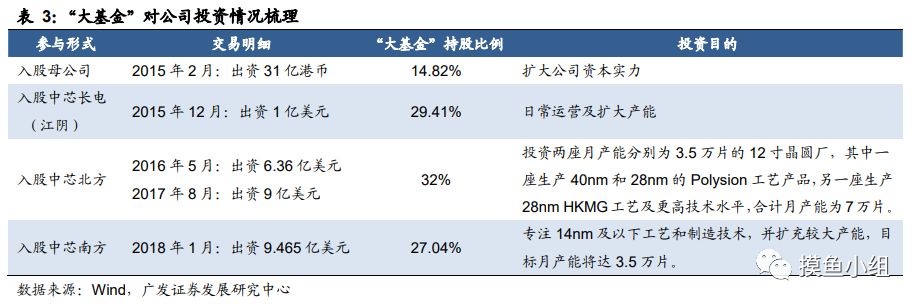

大基金正式成立之后,对中芯国际进行了多次投资,先是入股了母公司,接着又入股了中芯长电、中芯北方、中芯南方等子公司,扶持力度可见一斑。

大基金直接投资的同时,也带动了社会融资的进入。根据统计,中芯国际得到的大基金一期投资额和社会投资额的总额度约684亿元。而截至目前,大基金二期距离筹备完成也只有一步之遥。

时值华为事件如火如荼,作为长电科技(小组之前也写过,戳这里《低位率先涨停的行业龙头》)第二大股东的中芯国际其实已经打通了芯片制造到芯片封装的产业流程。

如果中芯国际和华为能够上下游合作,形成完整的产业链条,那么国内芯片产业在自主可控这条路就迈出了至关重要的一步。

自主可控这条主线的重要性,大伙应该都清楚了,这也是小组来回说的一个点。接下来的一段时间里,只要大环境不变,自主可控就仍然会是各路资金争食的对象。现在这波中芯国际概念股的行情,可以说只是大潮里的一朵浪花。

退市之后,不再需要在美各种定期和不定期的信息披露,摆脱了诸多束缚之后的中芯国际,在大势之下,可以充分发挥国家队背景的优势,政策、资金、人才的扶持都会更加方便。而只有芯片制造不求人,大陆芯片行业才能真正挺直腰杆。

大陆缺“芯”数十年,独立突围,从今而始。