信号!

最近市场表现还可以,跟踪的主要方向又有新变化,周五直播间再一起聊聊,不熟悉的小伙伴先点击下方卡片预约起来。

今天上午大家都在关注大会,最重要的就是工作报告里的内容了,总量层面4%的赤字率、5%左右的GDP目标以及2%左右的物价目标,都跟市场预期的差不多,这是市场去年就有的预期,所以今天市场表现是比较平稳的,没有太多惊喜和惊吓。

而今年的工作方向上,扩大内需提升到了第一位,去年第一的新质生产力到了第二位,这个顺序的变动一定要重视。现在市场大多还在看科技成长为代表的新质生产力,对内需的逻辑看得还比较少,这里有不小预期差。

内需方向细拆就两块,消费和投资,消费我们前段时间一直跟大伙聊,今年的政策支持力度肯定是不低的,只是现在大家还没有看到具体的抓手以及数据的恢复,国研室今天给的预期是“提振消费专项行动”的配套方案政策将尽快出台。

当下细节不明朗市场不买账消费也是可以理解的,但如果方案比较超预期,那对经济和市场风格都会有非常大的影响,消费风格现在还处于左侧状态,我们在这条线上是埋伏在了恒生消费,往后看赔率是有的,未来1-2个月要重视风格切换的可能。

而投资层面核心应该是“两重”的建设,今天A股盘面反映在了工程机械上。工程机械去年内需非常惨,挖机内需下滑了70%,所以今年看有一个低基数的优势。从开年两个月的数据上看确实是有恢复的,最近持续走出来也算合理。

而新质量生产力方向提到的大家都应该比较熟悉了,商业航天、低空经济、生物制造、量子科技、具身智能、6G等等这一些都是A股炒过的主题。这些方向的行情更多是看行业本身的发展进度,政策层面对他们的扰动并不会特别大。

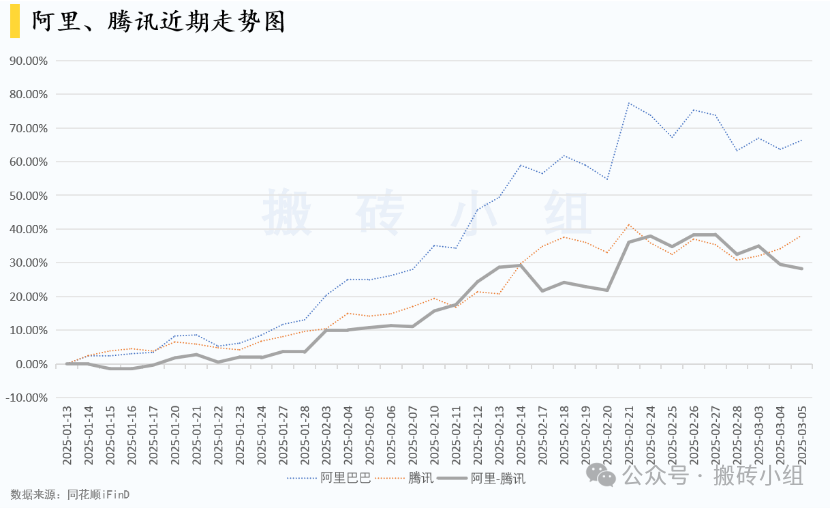

大会的内容大家基本上是平稳消化,市场看没啥太超预期的就继续走自己的逻辑了。港股我们这回最重视的就是恒科资产,今天指数大涨4%表现非常强,昨天低开的小恐慌确实是短期的低点。

我们之前跟大家聊过一个观察角度,老外的态度就看腾讯,内资的态度就看阿里,最近这两天腾讯的走势明显比阿里强,这应该是外资开始买买买的重要信号。

前段时间看了一些卖方对外资的调查,不入场的原因是对经济数据的不明朗,这两天目标和政策细节都会逐步公布,应该是能让大家的预期更清晰一些的。明天盘后的新闻发布会是比较重要的事件,又是924行情启动那天新闻发布会的部委参与,会不会又有大招值得拭目以待。

而A股这边核心是内资在定价,北证50是我们重点观察的情绪指标,今天大涨2.8%再创新高了,内资当前的风偏并没有因为在开会而降太多,说明大家还是在积极找机会的。

A股当前的主要风格还是在科技上,从日历效应上看两会后的一周内风格大概率还能延续,但再往后就极容易发生风格切换了,三月中下旬是市场经常发生切换的时间节点,越往后越要注意一些。

1、美股终于算是企稳了,纳指踩到了年线后反弹,阶段上看感觉是稳住了。这一波美股的下跌有很多因素的影响共振,比如今天懂王的表态大家就比较关注,特别是说应废除芯片法案让大家热议了一番,最后会演变成啥样还还不清。

当下还没有看到美股全部压制解除的迹象,波动应该还是会有的,不过我们对美股今年总体的观点并不悲观,高位震荡是大概率,跌下来以后还是可以定投的,所以今天B计划发车也是继续在美股和美债资产上。

2、摩根资管:中国资产重估才刚开始,市场可能会迎来“戴维斯双击”的过程。外资最近的动向就是在朝着非美市场走,欧洲的大趋势已经走出来了,外资另一个讨论的重点就是中国资产。现在老外在中国资产的仓位还非常低,如果他们回补将会产生一波非常大的行情,腾讯相对阿里有超额收益算是一个信号,后面继续观察吧。

3、国务院办公厅印发《关于做好金融“五篇大文章”的指导意见》。这应该是明天新闻发布会内容的总纲,大方向在这篇文章里已经定了,细节明天应该会跟大家沟通,这是再一个重要的总量信号节点,务必重视。

4、摩根大通:全球铝市场预计将在2025年出现超过60万吨的供应短缺。铝我们跟大伙儿聊比较多了,国内的产能供给是刚性的,去年的总产能已经接近上限。如果出现供应短缺跌价是几乎不可能的,这种下限清晰后市场就敢去买股了,而商品价格要涨还得需要看到真正的供需缺口才能启动。

大家的【在看】就是对小组最好的支持!同时将公众号设为【星标】,这样就可以第一时间收到文章啦。

素材来源:官方媒体/网络新闻

风险提示:本资料所引用的观点、分析是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议,也不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件,搬砖小组不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任,市场有风险,投资需谨慎。

从业人员信息公示:

姓名:薛逢源

执业编号:F0260114060001

所属公司:珠海盈米基金销售有限公司