今天,聊个敏感的..

今日聚焦

成交额角度看,昨天全天近1.3万亿,延续了温和放量的趋势,整体比较健康。在流动性相对充裕的环境中,即便科技股遭遇回调,也能带动其他方向的结构性机会,比如昨天消费、通信、红利等表现就比较强势。

所以如果简单的去看,昨天市场就是一次常态化的轮动行情,没什么太稀奇的点。其实目前市场能从年后的急剧缩量重新回到1.2万亿以上的水准,已然不错了,如果剩余的一周还能保持在1万亿以上的水准,那么可以为节后的春季攻势打下很好的基础。

至于芯片的下跌,也挺正常的,毕竟板块市值在短期经历了快速膨胀,市盈率已经超过了百倍,这个位置面临波动的加剧是必然。

关于芯片的观点点睛上周发车时就说的挺清楚了,短期会以“持有+适度止盈”为主。持有是基于战略,止盈是基于战术,鉴于战略的长久性,因此绝不能忽视战术的必要性,二者同样重要。

——————

对了,昨天点睛定投发车,在逻辑中我们聊到了近期股债配置的一些思路,以及几个方向的思考,也同步分享给大伙吧:

节前的市场,本以为会平平淡淡,结果却主打一个出人意料和破马张飞,有莫名其妙的大跌,也有突如其来的大涨,仿佛把节后的博弈提前进行了。

这里又想到了我们当初每周定投的频次设定,相比于学院派喜好每月一次的定投,周度的交易实则更加适合A股,因为我们的市场波动大,周期迭代快,夸张一些说,一个月之内部分方向甚至会走完一轮牛熊,所以月度定投在A股近似于无为,会错失很多布局和止盈的机会。

而相比于每周多次的定投操作,每周只能交易一次的严格约束,可以防止我们被大开大合的市场牵着鼻子走,进而回避更多精确的错误,通俗说就是左右打脸。

想要在A股长期混,度的拿捏是很关键的,仓位、交易频次、组合配置、交易策略等,体现在方方面面。

说回本次发车,随着市场最近的反弹,这一期的权益比例有所下滑,同时提升了近期在调整的债券比例。说来也巧,这一波国内债和美元债的调整是同步的,只不过前者是受制于央妈再度强调债市风险的表态,后者则是被美国超预期非农干扰的降息预期所拖累。

关于债券市场,我们的观点还是比较明确的,国内的货币宽松环境是今年乃至近些年的主基调,在经济没有完成真正的复苏之前,都不会轻言收缩,因此债市的大环境是相对积极的。

但考虑到国内刺激政策的力度和持续性,市场对经济的复苏预期变动一向较大,同时基本面也有望逐步回暖,因此我们不会配置对利率特别敏感(也就是对经济复苏敏感)的中长债,重点配短债(利率债+高等级信用债)为主。

至于美元债,虽然近期在美联储降息预期扰动下有所回落,但在高票息的安全垫之下,其持有性价比依然不低,同时美国经济对于高利率环境的容忍度是边际递减的,逐步降息依然是大势所趋。这块等到川老头上任后有望得到验证,事实上换届前夕的数据存在了太多的博弈,参考度往往有限。

因此这波美元债的回落,我觉得是继续对其定投的机会和窗口,后边组合也会继续保持这一动作,但在建立过底仓后,主要会以稳步定投为主,毕竟1月的窗口大概率不会降息,下次要等到3月,过程中的波动想必不会太少。

权益方向这次依然配置了依然具备性价比的方向,主要是红利+消费+医药的组合。

红利感觉不必多说了,这波回落后,股息率被动抬升到接近6%了,资产荒时代作为底仓配置的意义依然不低。

消费是当前国内政策聚焦的核心,如果说科技是未来,那么消费就是现在,而且如果没有殷实和稳定的现在,何谈未来。在地产缺位的背景下,消费就是当下经济的重要基石,所以能看到目前的大多数政策,都是围绕着促消费,促内需,其余基本就是科技创新。

但消费相比于科技,在投资层面有一个很大的优势,就是实处更实。目前消费指数的PE不过18倍,十年分位数仅7%,PB的分位连5%都不到,同时还有3.5%左右的股息率。考虑到指数中内含的公司,多为国内经营模式优异的大白马,经营的稳健性和股东回报能力都在线,因此综合看,在政策↑+估值↑+基本面↑的三重助力下,我认为消费的性价比是较高的。

只是在过程中,需要忍耐数据和政策预期的各种扰动罢了。值得一提的是,消费不适合认为我国经济从此会一蹶不振,国运不再的人,当然A股本身也不适合他们,单纯的炒作除外。

至于医药,目前就是A股最短的一块板,很多标的甚至指数本身,都还停留在3000点以下的苦海中。如果说医药的低迷是市场对集采和医保结余等宏大叙事还有心结,那么看到国内政策一贯支持的、同时也已经在海外证明过自己的诸多创新药企业,目前依旧处在骨折的状态,就不得不说市场对医药方向有着难以忽视的偏见了。

这种偏见可能来自主观,是多年下跌造成的亏钱效应,进而成为了很多投资者心中的禁区;也可能来自于单纯的资金面,即公募筹码的套牢以及新增资金的匮乏。但无论如何,偏见不等同于事实和真理,修复的到来是迟早的,只需等待一个契机。

老龄化的趋势下,未来的医疗市场规模必然陡增,这一背景下,如果国内医药的市值规模却背道而驰,持续缩水的话,那么其显然无法满足人民日益增长的精细化医疗需求,因为药企估值低意味着融资难,不敢投入,创新乏力,无法进步,是一个恶性循环……

那结果很显然,最终国内的医疗市场蛋糕大多会被跨国药企分割,定价权也会面临流失,相比科技卡脖子故事的恐怖程度,这完全有过之而无不及。自主创新,医药和芯片同样重要。

今天聊的内容略有敏感,就点到为止吧,大家自行体会下。

组合会继续坚守三好理念,围绕三好原则坚定且积极的定投高性价比品种,以不变应万变,静待花开。

————

热点新闻

1、万科回应企业债大跌,表示目前无延长债券到期时间的计划,针对年内到期的债务,将继续从经营端和融资端等多方面筹集资金,积极应对相关债务兑付。态度还是比较积极的,不过盘后传出其总裁被带走,直至今早才出面辟谣,故事依然扑朔迷离,后面继续保持关注。

2、贝莱德表示,中国市场仍然具备明显投资机会,未来贝莱德将持续在主动权益和指数增强领域积极布局。外资最近频繁看多A股,对今年的政策很是期待,感觉目前应该处于摩拳擦掌的阶段了,希望他们动作快点,为A股注入活水。

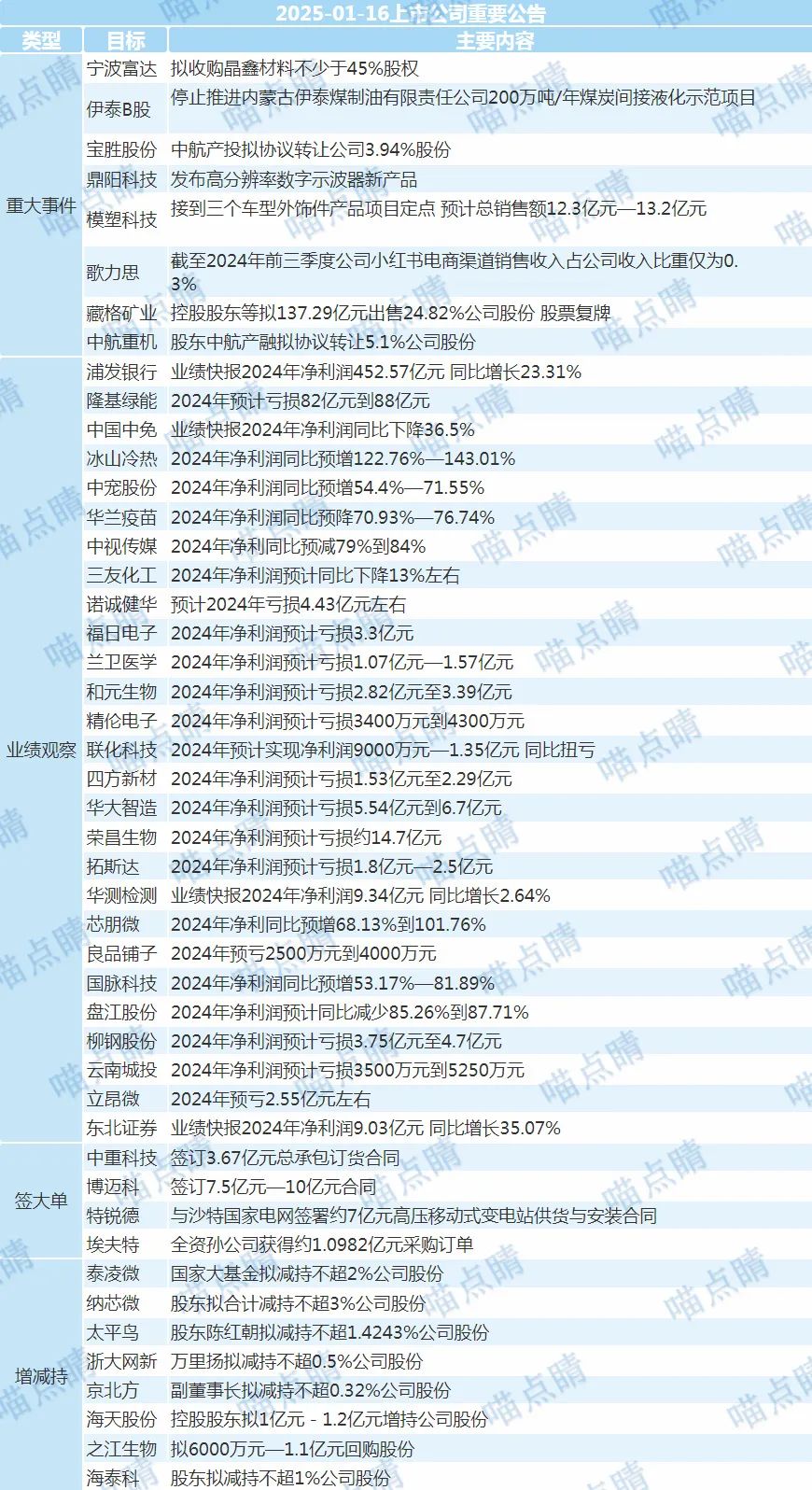

3、隆基绿能2024年预亏82亿元至88亿元。这就是行业过度内卷的结果,产品价格和毛利持续下行,同时技术迭代又导致减值增加,日子太难了。。面对如此窘境,行业在某求变化,首当其冲就是减产防内卷,期待早日见到基本面改善的迹象。

4、中国中免2024年净利润42.63亿元,同比下降36.50%。单季度净利逐季下滑,表现确实拉胯,不过从股票走势来看,这业绩约等于明牌。。往后看,国内提振消费的政策很多,就看公司能不能抓住机会,带动基本面回暖了。

公司观察

数据来源:choice

【公司调研】

数据来源:choice

盘前必读

数据来源:iFinD

【新股申购】

宏海科技主营业务为空调结构件、热交换器、显示类结构件等家用电器配件产品的研产销。公司是北交所的,申购需先缴款,大伙自行视情况考虑吧。

数据来源:iFinD

【限售解禁】

今天欧福蛋业、德石股份等有大额可售解禁。

数据来源:iFinD

基金销售和基金投顾服务由盈米基金提供。如需购买相关基金产品,请您提前做好风险测评,并根据自身的投资目的、投资期限、投资经验、资产状况等判断,购买与自身风险等级和承受能力相匹配的基金产品或基金投资组合策略。

因基金投资顾问业务尚处于试点阶段,存在因基金投顾机构的试点资格被取消不能继续提供服务的风险。

基金投资组合策略为其他客户创造的收益,并不构成业绩表现的保证。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。过往业绩不代表未来表现。市场有风险,投资需谨慎。投资者应自行阅读相关法律文件,自行做出投资选择。

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

从业人员信息公示:

姓名:朱哲甫

执业编号:A20210813000322

所属公司:珠海盈米基金销售有限公司

点击阅读原文,了解点睛定投计划。

点击阅读原文,了解点睛定投计划。