时间紧迫。。

本文来自搬砖小组兄弟事业部「盈信保险经纪」(同属盈米基金旗下),盈信保险经纪是搬砖小组唯一合作保险机构,从创富到守富和传富,希望陪大家走得更远。

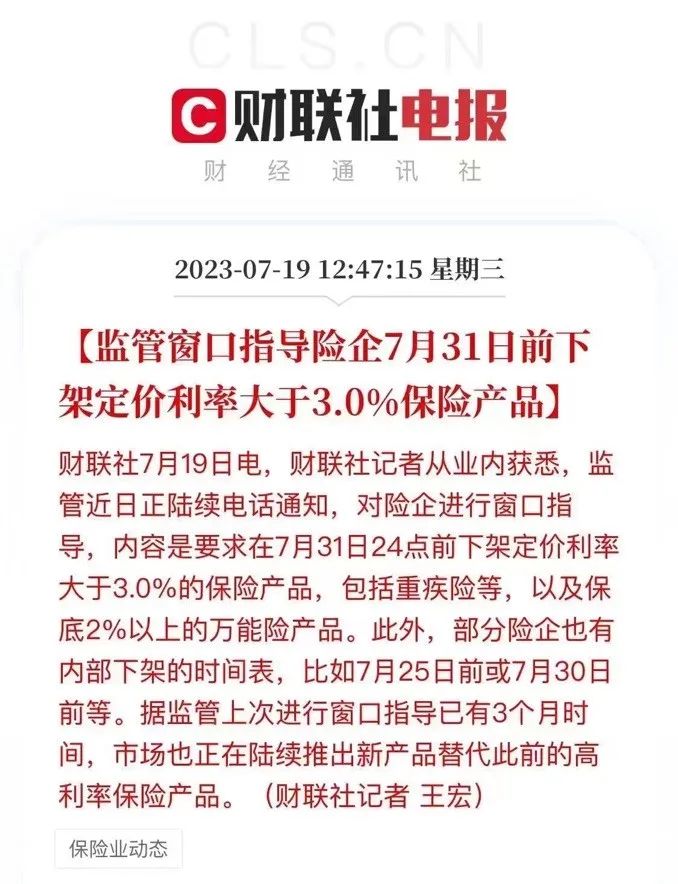

要说近期保险圈发生的大事,毫无疑问是监管窗口指导保险公司在7月31日前下架定价利率大于3.0%的保险产品,一批高性价比重疾险、定期寿险以及收益较好的储蓄险将在月底下架。

早从3月份开始,监管风向趋严且越来越明晰,直至本月要求下架。要知道90年代的“利差损事件”对不少保险公司来说依然是心头之痛,当年投保了“少儿360”“99鸿福”的幸运儿,现在依然享受着8.8%左右的年复利。在当下利率下行的大背景下,为了防范保险行业出现利差损风险,这是监管不得不做的超前管控。

这轮下架对我们有什么影响?

简单来说,就是未来的保障型保险产品(如长期重疾险、定期寿险)将涨价,储蓄型产品(如增额终身寿险)收益将下降。

据东吴证券非银团队预计,当预定利率从3.5%下调到3.0%后,年金险、终身寿险、定期寿险、两全险和健康险对应毛保费涨幅分别为18.4%、19.5%、3.5%、7.5%和16.4%。

下架箭在弦上,但被“停售”带节奏而冲动投保不可取,近期刚好有定价利率3.0%的增额终身寿险上线,在这个节骨眼,带大家理性对比一下这0.5%的差距,大家考虑清楚再做决定。

1、“0.5%”的差距

定价利率是保险公司设定产品收益率的上限,在长期持有的情况下,3.5%定价利率的产品复利收益率能接近3.48%,而3.0%定价利率,保险公司就只能设计出接近2.9%的产品。

了解这个知识点后,我们直接上对比:

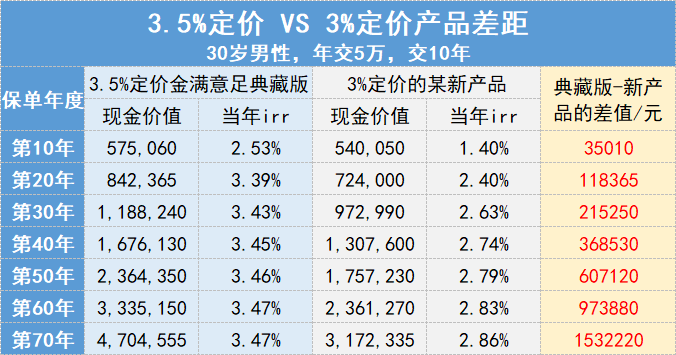

李先生30岁,年交保费5万,累计交10年,同样的钱,买新产品和3.5%定价利率的产品现金价值对比如下——

实际收益率看“当年irr”一列

实际收益率看“当年irr”一列

第10年,典藏版现金价值57.5万,新产品少了3.5万;

第20年,典藏版有84.2万,新产品少了11.8万;

第30年,典藏版有118.8万,新产品少了21.5万;

第40年,典藏版有167.6万,新产品少了36.9万……

目前国人平均寿命70+岁,第40年36.9万的差距还是目所能及的,当然如果只想放个30年,退休时一次性取出,3.0%定价产品的现金价值也要低20来万,对比还是很明显的。

收益一旦降低,不仅会肉疼,还会影响我们实现目标的进度。

比如想给孩子攒下100万,在孩子未满周岁时投保金满意足典藏版,年交5万,交10年,到孩子25岁时,攒100万的目标就实现了。

而如果用定价利率3.0%的新品来规划,同样的条件,孩子25岁时现金价值只有84万多,要想实现100万的目标,需要等到孩子31岁,晚6年实现。

(3.5%定价利率「金满意足典藏版」是目前收益第一梯队的储蓄险产品,同样将在7月31日下架)

2、预定利率调整史

监管想要调低利率的原因在于,保单现金价值写入保险合同,且保障期限为长期甚至终身,相当于未来保险公司要支出的成本是确定的,而如果保险公司资产端(投资)的收益覆盖不住成本,就意味着保司高成本吸收进来了保费资金,那么利差损就不可避免。

据银保监会数据,2022年险资的整体投资收益率为3.76%,低于储蓄型业务的长期收益率精算假设5%。

监管想要下调预定利率,就是国家做的超前监管,防止可能产生的利差损风险。

预定利率调整史

90年代:预定利率高峰期8%以上,后来下调到2.5%

2013年:普通型人身险保单预定利率为3.5%,普通型养老年金可在3.5%的基础上上浮15%,即最高4.025%

2019年:叫停预定利率4.025%的年金险产品

到了今年,我们或将共同见证预定利率3.5%成为历史。

「外紧内松」大背景下,锁定利率变得迫切。以美国为代表的西方国家都想通过加息抑制通胀时,中国却在不断减息,坚定呵护流动性和拉动实体经济需求。在外紧内松的市场主题下,配置中长期资产,锁定长期利率无疑是明智的选择。

加上2022年市场表现平平,房地产投资失去吸引力,银行低风险(R2)的理财产品出现了一定幅度的亏损,大众避险情绪升温,更加助推了防御性资产(如增额终身寿险)的火爆。

外紧内松,叠加市场波动频繁的大环境下,使得安全稳健、锁定利率,长期持有复利趋近3.5%的增额终身寿险深受追捧,这种产品很好符合了大家对资产保值增值的需求。

最后,到底要不要赶在3.5%产品停售之前“上车”?

实话实说,3.5%定价的产品,当然比3.0%定价的产品对我们更有利。虽然只是0.5%的差距,但在时间的作用下,将会实实际际影响我们的钱袋子。

也不用担心保险公司破产或倒闭的问题,即使保险公司破产或倒闭,监管也会安排有能力的保险公司来接管保单,增额终身寿险作为人寿保险,保单利益不受损害,《保险法》第92条有明确规定。

《中华人民共和国保险法》,点击查看大图

如果手上有一笔闲钱,未来几年内不需要用到,正在寻找稳健的资金规划方式,那么可以抓住这个当口,给自己预留多一些决策时间,考虑清楚再上车。

当然也别忘了保障型产品,重疾险大IP“达尔文系列”、王牌少儿重疾险“大黄蜂8号”以及老牌定期寿险“大麦定寿”也同样将在月底下架,如果有规划保障的需求,可以抓紧时间了解。

市场纷纷扰扰,来自各方各面的声音很多,想要咨询定价利率下调政策,了解月底下架产品,长按扫码添加顾问免费咨询。

👇👇👇

点击阅读原文,了解定价利率下调政策

点击阅读原文,了解定价利率下调政策