平地一声惊雷

这几天相当一部分人很受伤。

据央广网报道,受债市波动等因素影响,近日银行理财产品出现大面积净值回撤,超1500只银行理财“破净”,个别产品触发大额赎回,不少人头一回见证银行R2理财亏损,在社交网络诉苦“一天亏好几百”。

“明明只是低风险银行理财,怎么也买出了股票的惊心动魄?”

其实早在2020年就有类似的故事:随着理财净值化大潮开始,很多投资者以为固收产品和银行理财不会亏,纷纷购买,但随即债市大跌,大家才发现原来理财产品是不保本的。

为什么会出现这样的情况?

首先跟大家科普一下,大家记住一句话,债券收益率与经济状况相关联,债券价格与债券收益率反向变动。当经济好转、收益率上升,债券价格下降,体现在银行理财产品上就是净值出现回撤。

一些特别特别求稳,不想承受波动的投资者,纷纷把目光瞄向了近乎「刚兑」的增额终身寿险,结果一问才发现过去了解过的几款产品都已经下架了,瞬间就更受伤了。

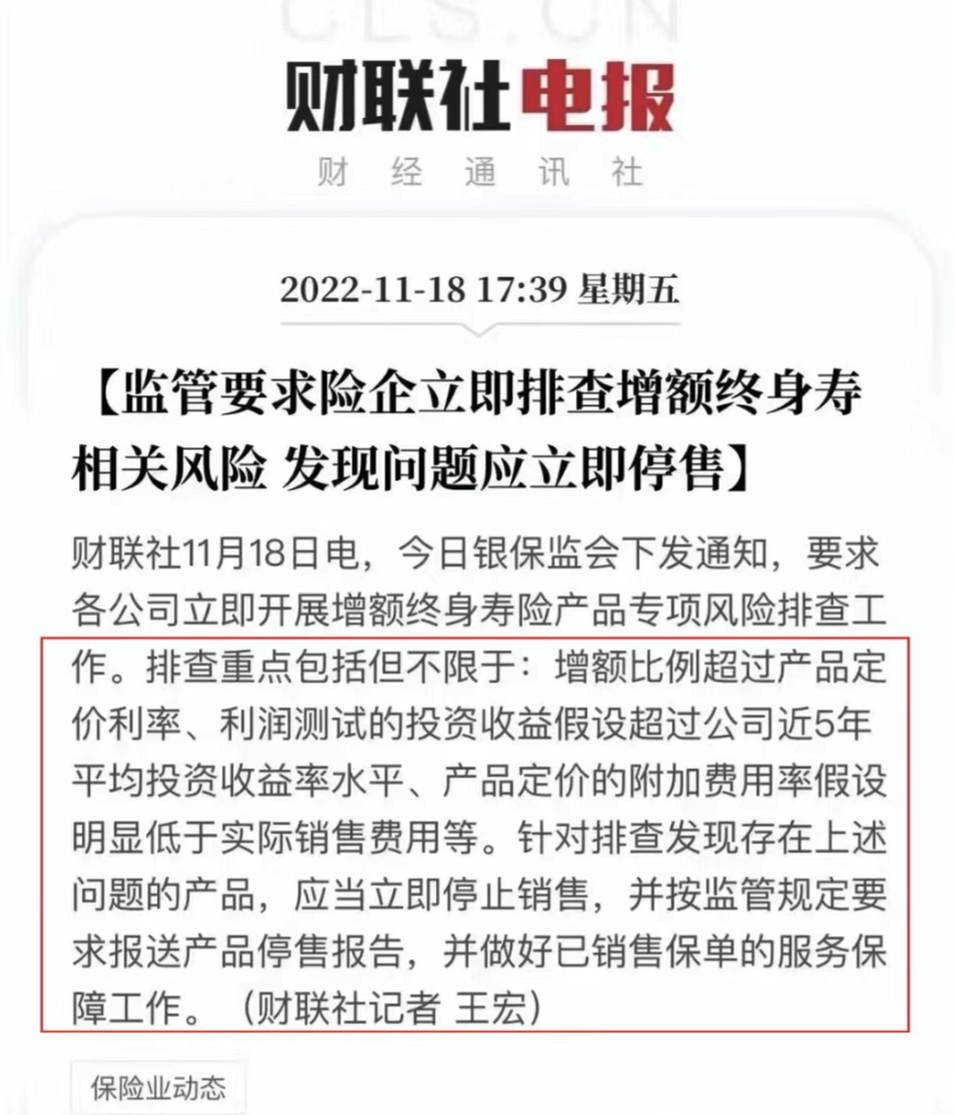

11月18日,中国银保监会人身险部发布了《关于近期人身保险产品问题的通报》,通报里要求停售3家保险公司4款产品,同时要求立即针对增额终身寿险开展排查整改。

平地一声惊雷。这次排查造成的市场影响注定是巨大的,要知道之前一款增额终身寿险佼佼者,单款产品就可以狂揽近40亿保费,这类长期持有收益率(IRR)近3.5%的储蓄险,无疑是当前市场的主流。受这次排查影响,未来可能有增额终身寿险产品陆续下架。

下面就和大家详细聊聊,监管全面排查增额终身寿险,背后的原因是什么,增额终身寿险还要不要买,以及普通人如何选择。

文章主要内容如下:

-

全面排查增额终身寿险,背后的原因是什么?

-

增额终身寿险,要不要买?

-

增额终身寿险,如何选择?

全面排查增额终身寿险,

背后的原因是什么?

本次通报对比过往,监管信号明显趋严。与以往的通报不同,本次通报最引人关注的不是哪些公司的产品出现问题,而是在于要求险企立刻针对增额终身寿开展排查整改。也就是说,除了通报中点名停售的4款产品,不符合排查要求的其它增额终身寿险产品也都面临下架可能。

全面排查增额终身寿险,背后的原因是什么?我们可以从监管划定的三条红线看出:

1.产品增额比例超过产品定价利率

定价利率,可以理解为收益率的上限,目前最高收益率不会超过3.5%。

而增额终身寿险中的“增额”,则指的是“有效保险金额”逐年递增,递增比例通常在3.5%-4%之间,一般高于定价利率。

在增额终身寿险产品中,两者同时存在,但实际上两者并没有关系,不少消费者看到保额3.8%递增,就容易误以为实际收益率是3.8%,或保险公司有意无意混淆两者概念宣传,以此“凸显”自家产品的吸引力。

2.利润测试的投资收益假设,超过公司近5年平均投资收益率水平

利差是保险公司的主要利润来源,而产生利差的本质,就是钱生钱。

保险作为金融业的三驾马车之一,自然擅长用我们的保费去对外投资赚取投资收益,如果实际投资收益高于定价利率,那么这部分利率差额,就被保险公司赚了,而如果实际投资收益低于定价利率,那么这部分利率差额,就需要保险公司自掏腰包。

举个例子,保险公司拿收来的保费去投资理财,如果实际投资收益率是5%,超出给用户的3.5%,也就是1.5%的部分,就是保险公司赚的钱,而如果实际投资收益率是3%,那么这0.5%的差额,就需要由保险公司自己买单。这是因为保险合同具有法律效力,保单的现金价值白纸黑字写进合同,100%锁定利率,不受保险公司实际投资情况影响。

保险公司是赚是亏,对用户影响不大,但从保险公司及保险行业的良好发展来看,监管自然不愿意看到保险公司亏损过大,从而引发行业动荡,万一保险公司玩脱了,监管也要兜底,所以对于投资收益假设超过公司近5年平均投资收益率水平产品,监管要求下架停售,以此来控制保险公司的经营风险。

3.产品定价的附加费用率假设明显低于实际销售费用

保险公司的经营需要成本,比如说管理费、广告费、销售的佣金、人员工资、纳税等,这各项的成本费用,可以简单理解为附加费用。

如果产品定价的附加费用率假设低于实际销售费用,也就是实际销售成本是10元,在产品定价时却只算了8元成本,尽管在用户端相当于保险公司让利了2元,但在监管层面,明显低于实际销售费用的定价费用率,不利于保险公司及行业长期稳定经营,因此也要求有这种情况的产品整改停售。

总的来说,目前的部分增额终身寿险未来可能影响保险公司及行业的长期健康发展,因此要求排查相关产品,如出现以上情况立即停止销售,三条红线中的后两条几乎是目前很多产品都会出现的问题。想要通过假设激进的投资收益和附加费用率去“获客”这条路,终究是走不久的。

增额终身寿险,要不要买?

这次通报会不会导致大量增额终身寿产品下架,值得我们关注,不过当下可见的是,各保险公司已先后下架30余款增额终身寿险产品,包括爱心人寿的守护神2.0、横琴人寿的传世壹号、和泰人寿的鑫享赢等。

关注增额类储蓄险的朋友应该对下架不陌生:

8月9日:“趸交之王”瑞华健康颐悦无忧下架;

9月30日:增额寿天花板弘康人寿金满意足臻享版全线下架;

10月20日:长城人寿金满意足2号下架;

10月31日:昆仑健康乐享年年下调3年交及5年交现价

……

每每看到产品页面“已停售”三个大字,内心都会咯噔一下,可选择的产品又少了一个。

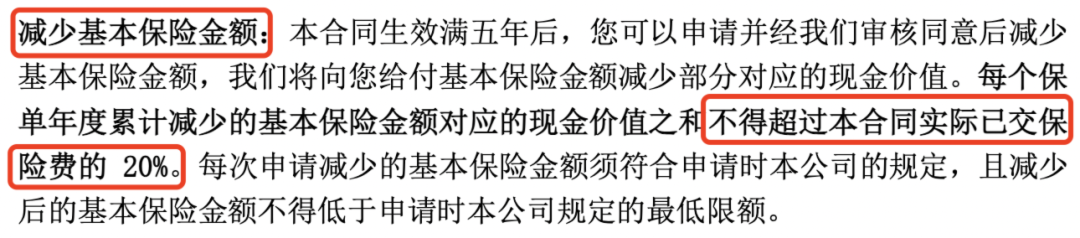

即使产品没有下架,相应的限制也在增加,比如此前增额终身寿险一般没有减保限制,而当下产品大都要求每年减保领取的现金价值不得超过已交保费的20%(如下图)。

某在售增额终身寿险保险条款

某在售增额终身寿险保险条款

增加减保限制,目的是通过控制领取的灵活度,来控制风险,所以当下没有减保限制的增额终身寿险已基本消失殆尽,仅剩国联人寿益力多等产品。

增额终身寿险单看长期持有近3.5%的收益率(IRR)可能不够惊艳,但要注意这是复利,折算到单利的话,相当于30年单利6.02%,40年单利7.40%,时间越长越高,收益还是可以的。

同时增额终身寿险作为人寿保险,即使保险公司倒闭或破产,也有监管机构安排接手,个人的保单利益不受损害。

《保险法》,点击查看大图

《保险法》,点击查看大图

不过这里要提醒大家,增额终身寿险前期的保单现金价值比较低,需要耐得住10年左右,现金价值才会高于所交保费,如果中途取出就会产生损失,所以增额终身寿险不适合短期内有较大支出的人群购买,比如计划在未来几年买房、结婚的人群,建议考虑其它的资产配置方式。不过,如果手上有一笔闲钱,未来10年内不需要用到,不想承受市场波动,那么增额终身寿险就是很合适的选择。👉点击免费预约顾问咨询

增额终身寿险要不要买,可以从以下几点考虑:

首先,理性分析市面现存产品的优势和短板。

增额终身寿险的优势是长期持有收益率(IRR)趋近3.5%,100%锁定利率,不受市场波动影响,同时也存在缺点,如前10年取出会有损失,灵活性相对于银行定存、国债等理财产品较差。所以,在决定要不要买之前,不妨问问自己:投进去的这笔钱,确认是自己未来 10 年都用不上的吗?

其次,大多数人可能将关注重点放在增额终身寿险的预期收益率,实际上,我们还必须考虑自己未来希望怎么用这笔钱,因为目前大多数产品有减保限制,每年不能取太多(如果实在着急用钱,也可以选择退保全部取出),在决定要不要买之前,不妨也问问自己:这笔钱希望在未来每年领取的金额比例是多少?

03

增额终身寿险,如何选择?

根据以上原则,我们来说说增额终身寿险如何选择:

-

如果未来用钱的可能性高,用途广,领取的金额大,那么建议首选仅存的没有提取限制的产品,如国联人寿益力多等。

-

如果对未来有明确目标,能接受每年领取限制,只是想把这笔钱用于生活兜底和日常支出,那么可以忽略减保限制,优先选择实际收益率,也就是IRR高的产品。

如果你是以下人群,则不建议购买:

-

非中长期配置需求,只是想临时寻找资金配置方式,或者短期内可能有大额支出,那么选择货币基金或短期理财更为合适;

-

如果对未来有明确目标,比如到多少岁攒够多少钱,想要老年拥有长期现金流,活到老领到老,那么可以代替增额终身寿险,选择养老年金险。

写在最后

近年来,增额终身寿险一直面临较大调整,在个人微观角度来看,未来可供选择的产品少了,收益可能低了,但在宏观角度看,这其实是监管在及时规避隐患,保障保险行业良性长远的发展,让我们在健康发展的行业中受益。

通报中要求保险公司在12月5日前报送增额终身寿险产品专项风险排查报告,报告风险排查情况,以及采取的具体管理措施,目前看来还剩不到两周的时间,整改前的这阵子产品选择余地比较多,或许是个不错的配置窗口期,有兴趣的朋友👉点击预约顾问了解。

银保监会《关于近期人身保险产品问题的通报》

银保监会《关于近期人身保险产品问题的通报》

但是,无论政策及产品如何变动,我们都应该要结合自己的实际情况具体问题具体分析,资产配置的问题非常个性化,没有标准答案,配置方案也没有最好的,只有最适合自己的,建议大家了解完自身需求,再来考虑是否入手。

了解当下可投保增额寿产品

咨询新规动向、定制方案

点击免费预约顾问咨询

👇👇👇

相关阅读:

点击阅读原文,了解咨询当前在售增额寿

点击阅读原文,了解咨询当前在售增额寿