一个明牌的风险!

今日聚焦

昨天市场依然彪悍,不夸张的说,最近市场真的是涨出了惯性,我记得之前都在调侃大A的肌肉记忆是下跌,现如今画风却完全转变,幸福来得着实有些突然,以至于很多兄台都没反应过来,依然是处在越涨越懵的状态之下。。

从昨天的投票情况看,50%的兄台认为下半年是小涨,只有4%的人判断大跌;板块方面相对焦灼,35%的朋友下半年看好以消费医药为代表的大白马,22%看好新能源,20%看好价值,14%看好科技,仅有6%看好周期。

就我个人而言大家也清楚,并不主张预判走势和择时,而只是坚守三好策略和低买高卖这些最本质的东西,但鉴于后台问我的人也不少,所以也来算个命。我判断下半年波动率会比较大,但是半年回头看,绝对涨跌幅可能有限,当然出于对美好事物的本能希冀,我选的是小涨。

板块方面,考虑到下半年利率走高的大概率趋势,以及成长方向当前的反弹速率已经较快,所以我最终选的是价值蓝筹。当然这个仅供参考,就当前组合而言,科技、医药和价值其实均有配置,且仓位均匀,不过确实没有新能源和周期。

前者是因为估值实在下不去手,严重偏离好价格的定投理念,后者是由于波动频率太快、影响因素过多、长期成长性不明,所以本身并不太适合定投,除非在明确的周期低谷,但现在并不是。

继下半年的展望调查后,今天咱们再来一个仓位投票,看看大家伙当前的仓位分布是如何的![]()

————

昨天医药方向崛起,创新药指数大涨5%,医药的逻辑很清晰,不仅低位低估且长期确定性高,同时前期的一系列利空已经弱化,之前我们还专门写过一篇医药的文章,当时重点强调的就是CXO、创新药和医疗器械,可以再去复习下。(👉:干货,慎入…)

医药大逻辑依然不变,即便涨了当前也无甚贵,无非是越来越接近合理了,从我们写文关注,到大涨兑现,时间窗口确实短了些,不禁也让人感慨”好价格+好方向”同时出现的时间窗口确实不长,但也不必懊恼,毕竟全市场板块多多,结构性的机会是源源不断的。

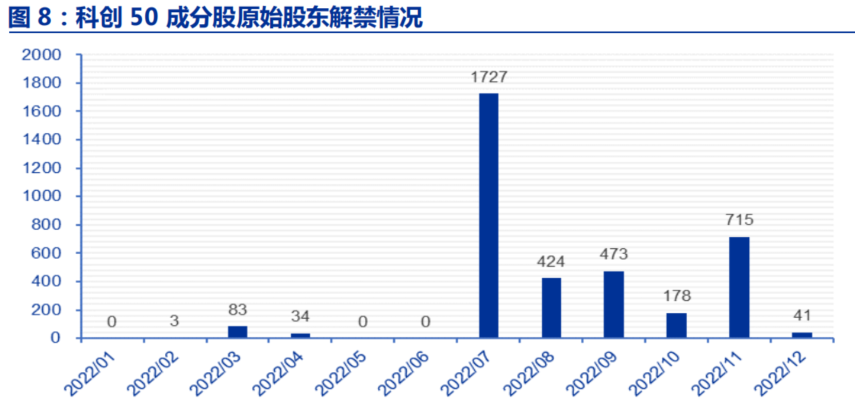

再来说下科创板,也是我们未来比较关心且长期看好的方向,之前提到过,7月对科创板是非常重要的节点,因为一个明牌的利空,也就是灰犀牛将要兑现,即天量的解禁。从下图可以看出,7月单月科创板就有近2000亿的解禁盘,主要也是契合了2019年7月科创板的上市潮。

虽然长期乐观,但中短期的解禁冲击还是要引起重视,最近港股的商汤科技可以看出,产业资本的出逃动力并不弱,尤其是部分解禁盘占比总股本较大的公司,潜在的真实冲击会很大,或走出明显的负向阿尔法。

我们整理了一下7月科创板的解禁清单,把解禁比例占总股本20%以上的公司统计了出来,大家可以参考看下。老规矩,先点个在看支持一手,之后消息栏回复【科创解禁】,即可获取!

————

热点新闻

1、储能安全文件催化下,液流电池引发市场关注。与锂电池、钠电池相比,液流电池的优势在于安全性高、寿命长,目前的主流技术路线是铁、铬电池和全钒电池,若后期产业化完善,相关上下游有望获益。

2、7月基金密集发行,仅昨日就有24只。其中,新能源主题相关基金唱主角,包括8只首批碳中和ETF,以及安信、农银汇理、申万菱信等推出的新能源主动型基金。新能源赛道的火热源于行业长期高景气,不过也要注意控制节奏。

3、6月至7月,多个省市或自治区等开展核酸机构排查,排查结果显示,超两百家核酸检测机构被要求暂停业务或进行整改,涉及上市公司华大基因、兰卫医学,以及此前陷入”假阳性”争议的和合诊断等。

4、徐翔妻子应莹在其个人社交平台上发布”每周市场点评”,引发大量散户热议。应莹女士回应称,对市场的观点来自其本人,与徐翔没有关系。当年总舵主入狱即宣告了一个时代的落幕,当然总舵主的传说还在江湖上流传。

5、近两日东航单日航班量已恢复至1600班以上,创今年4月以来的”最高点”,后续将根据市场进一步恢复情况,保持向上恢复的态势。航空业在防控政策放松后快速复苏,相关旅游、酒店、免税等也有望快速恢复。

公司观察

1、牧原股份——公告评级:❤

公司6月销售生猪527.9万头,销售收入87.54亿元,两个数据环比-9.96%、+4.1%,同比+51.9%、+53.4%。商品猪销售均价为每公斤16.53元,环比+11.16%,6月肉价呈现上升趋势。受益于肉价上涨,昨天牧原强势涨停。

但市场仍有很多不同的声音,分析人士指出,近期肉价上涨主要是因为市场存在非理性的压栏惜售和二次育肥等现象,而各路渲染的涨价气氛,加剧了惜售的情绪,总体来看,目前生猪产能合理充裕,加之消费不旺,不具备持续大幅上涨的基础。

牧原这方,在互动平台表示,结合农业农村部数据等因素,大致可判断本次猪价上涨主要由供需关系边际改善,而非由单纯情绪或者短期预期驱动。基本算是各说各话,但终归二师兄的至暗时刻已经越走越远了,对养猪大户不是坏事。

2、通威股份——公告评级:❤❤

公司上半年预盈120亿元至125亿元,同比+304.62%至321.48%,二季度单季净利续创历史新高,超机构预期。最近大单都签疯了,需求大增,叠加新产能释放,赚嗨了。。

3、力量钻石——公告评级:❤

公司上半年预盈2.26亿元至2.37亿元,同比+108.8%至118.98%,符合机构预期。景气度在线,毛利再进一步。人造钻石这玩意是真赚钱,昨天已经有人提前庆祝了。。

4、当升科技——公告评级:❤

公司上半年预盈9亿元至10亿元,同比+101.33%至123.7%,略超机构预期。锂电产业链的常规操作。。。

5、招商轮船——公告评级:❤❤

上半年27.4亿元至30.28亿元,同比增长188%至219%,略超机构预期。公司干散货及集装箱航运景气度在线,赚了不少钱。

【公司调研】

近日中微公司迎来了191家机构的调研,公司是国内刻蚀设备龙头,立足介质刻蚀设备并积极进行多元化产品布局,目前主要产品包括半导体刻蚀设备、MOCVD设备、薄膜沉积设备以及环保设备。本次调研对公司产品布局、疫情影响、订单情况等方面做了介绍。

公司的ICP产品进入市场后,付运机台数量增长迅速,2021年ICP设备交付134台,同比增长235%。公司的ICP设备用了很多的差异化设计,并且有双台机和单台机两种配置可供客户选择,在高端配置上能满足客户需求。

盘前必读

【新债上市】

【新债申购】

全力申购。

【新股申购】

劲旅环境主营业务包括环境卫生领域的投资运营管理服务及装备制造业务,主要产品包括环卫车辆、垃圾压缩设备、农村污水处理设备等。发行价和估值都还行,我正常申购。

【限售解禁】

今天中信证券、航宇科技等有大额可售解禁。

最后预告下今晚的直播,我们请到了《文明、资本与投资》的作者丁昶老师,感兴趣的小伙伴点击下方红色按钮预约吧~

早间原创不易,看完文章顺手点个“在看”,就是对我们最大的鼓励了

本资料所引用的观点、分析是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议,也不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件,喵点睛不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任,市场有风险,投资需谨慎。