秋收起翼

农业一直以来都是关系民生的大事,那么什么农业科技公司那么牛啊?今天和大家一起来看看~

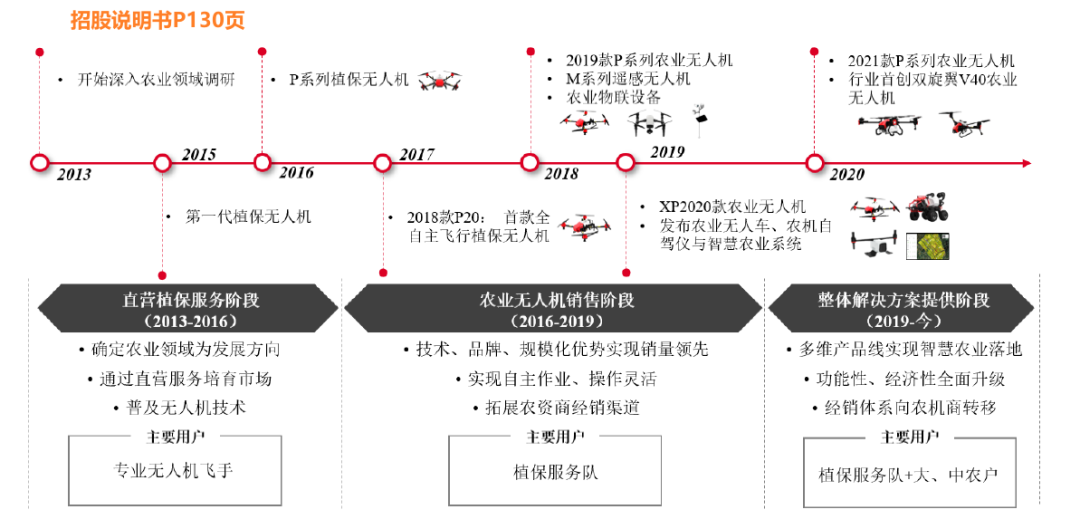

公司成立于2007年,一开始是一家专注于商用无人机业务的科技公司。但随着无人机市场竞争日渐激烈,公司在2013年开始转战农业领域,率先开始了自主飞行和精准喷洒的植保无人机的研究,并在2014年正式改名为“极飞科技”。

经过了2年的田间试验和技术论证,公司终于成功在2015年推出了第一代植保无人机。但仅仅做出机器是不够的,为了让农民“愿意用”无人机,极飞科技没有“大张旗鼓”地开始销售,而是转头做起了非常接地气的直营服务:花重金招募和培养了数百名植保无人机操作员组成“专业飞防队”,为农民提供植保无人机服务。

在服务过程中,不仅普及了无人机技术,也让农民直接体验到了植保无人机的优势所在。

站在农民的角度,这项服务无疑是贴心且实用的。虽然公司投入不小,但三年直营服务积累的口碑,也使得它迅速地抢占市场。

积累一定的用户基础后,极飞科技没有停止思考,而是基于用户的反馈和体验,继续迭代产品。

经过两次升级,产品的智能化程度大幅提升,使得未经专业培训的人员也能够流畅使用,极大地降低了产品的使用门槛。公司也由此开始从直营服务转向了经销商渠道,市场普及程度大幅提升。2018年,极飞科技植保无人机的市场占有率超过了50%,足可见市场的认可度之高。

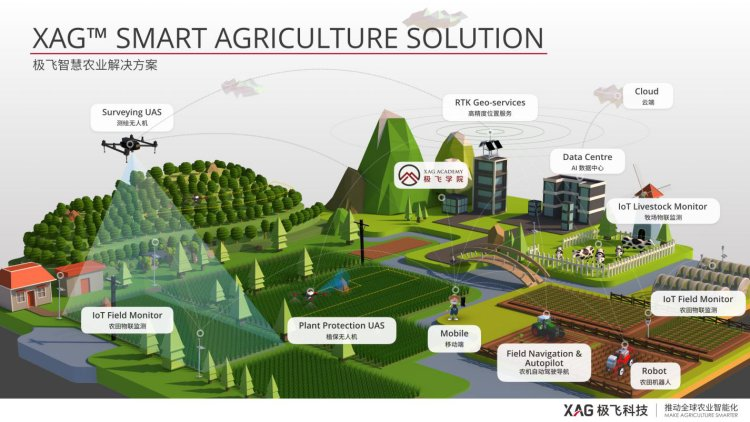

2019年,极飞科技开始着眼于“硬件+软件+服务”一体化智慧农业解决方案,在原有产品的基础上搭载了更为先进的智能测绘板块,极大丰富了使用场景,还拓展出了诸如农业无人车、自驾仪、智慧农业管理系统等产品,进一步提升无人化程度。

2020年,极飞科技进入名声收获的季节,不仅被联合国粮农组织和国际电信联盟纳入“数字农业特色案例”,也成为首家获得路透社“全球商业责任大奖:可持续发展创新奖”的中国企业。

荣誉光环加身,极飞科技开始吸引更多大佬的注意:2020年公司获得了佰山投资2.8亿元的C轮融资,以及以SVF为代表的一众投资者C轮增资,2021年更是吸引了高瓴入股,可以说是风头无两。

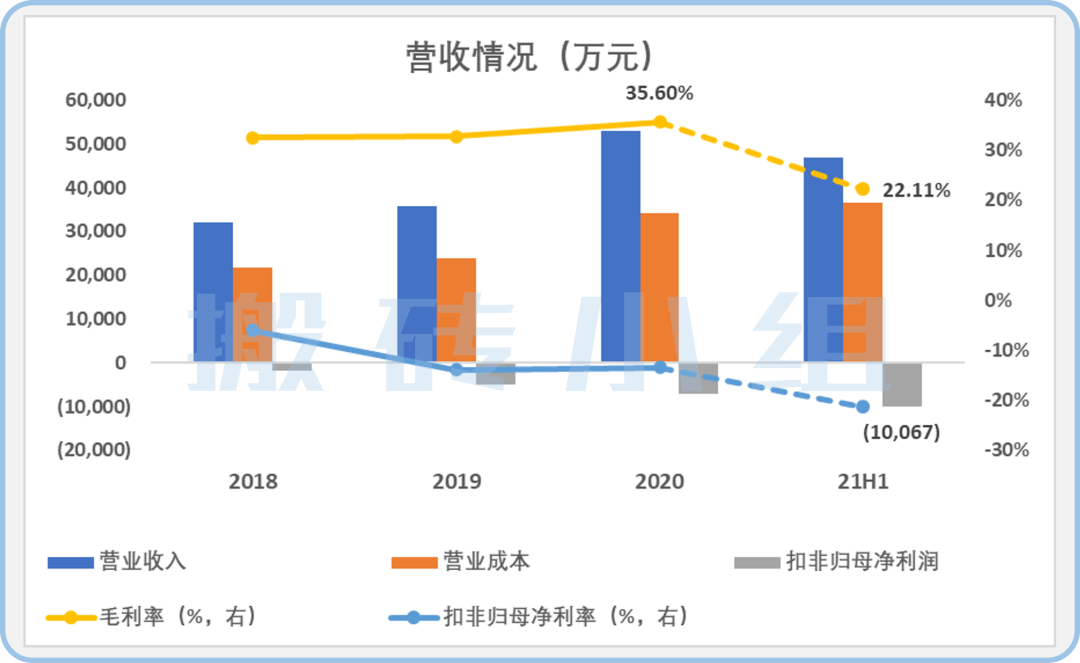

名声是有了,那极飞科技目前的营收状况如何呢?截止2021年二季度,公司的扣非归母净利润仍然处于亏损状态。因为公司目前仍处于扩张期,客户又较为分散,生产成本尚未实现规模化效应。

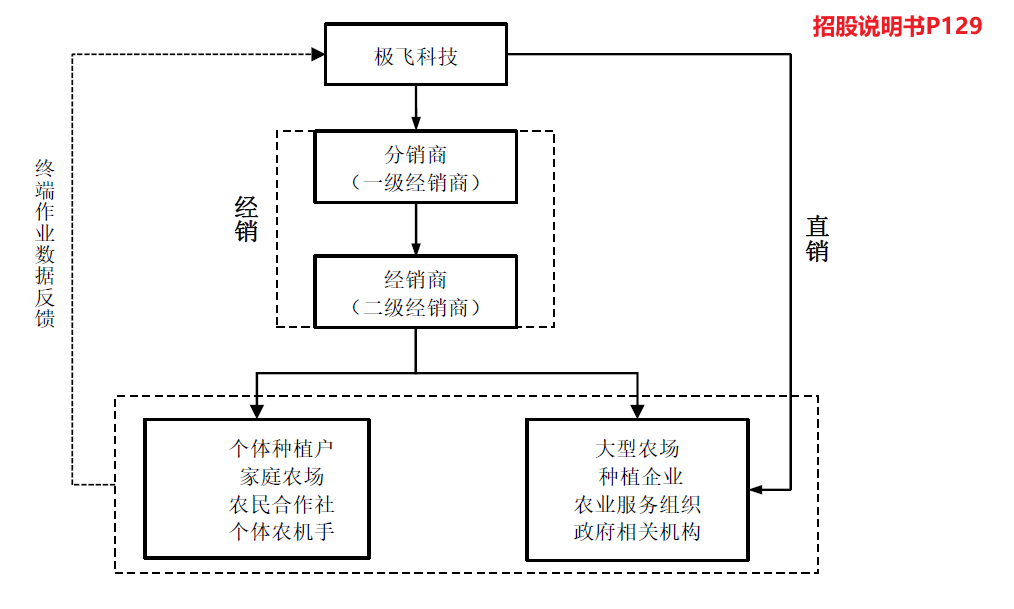

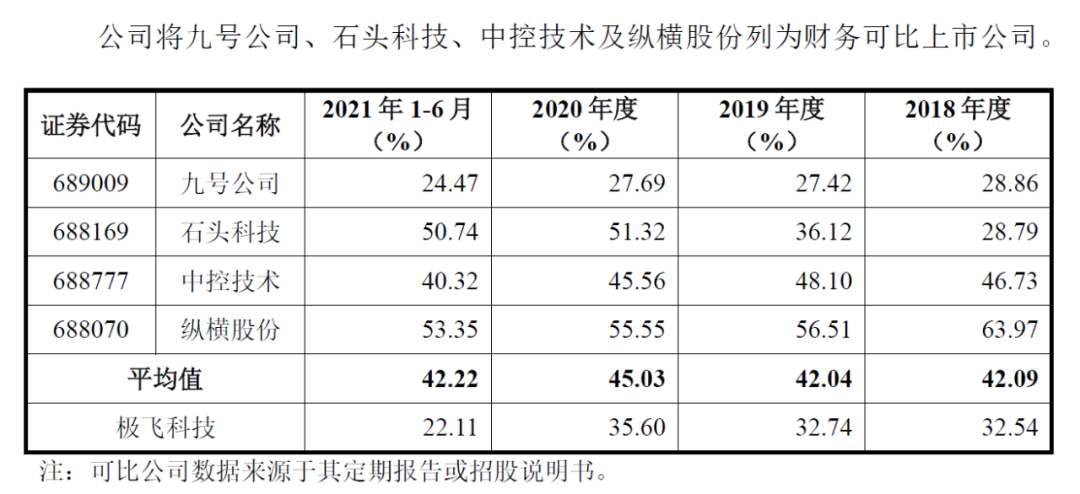

根据公司的招股说明书披露,与其他可比上市公司相比,公司的毛利率偏低,主要原因在于公司以经销为主(约占84%)、直销为辅的营销模式。而可比公司中,除了九号公司,其余几家均以直销为主。

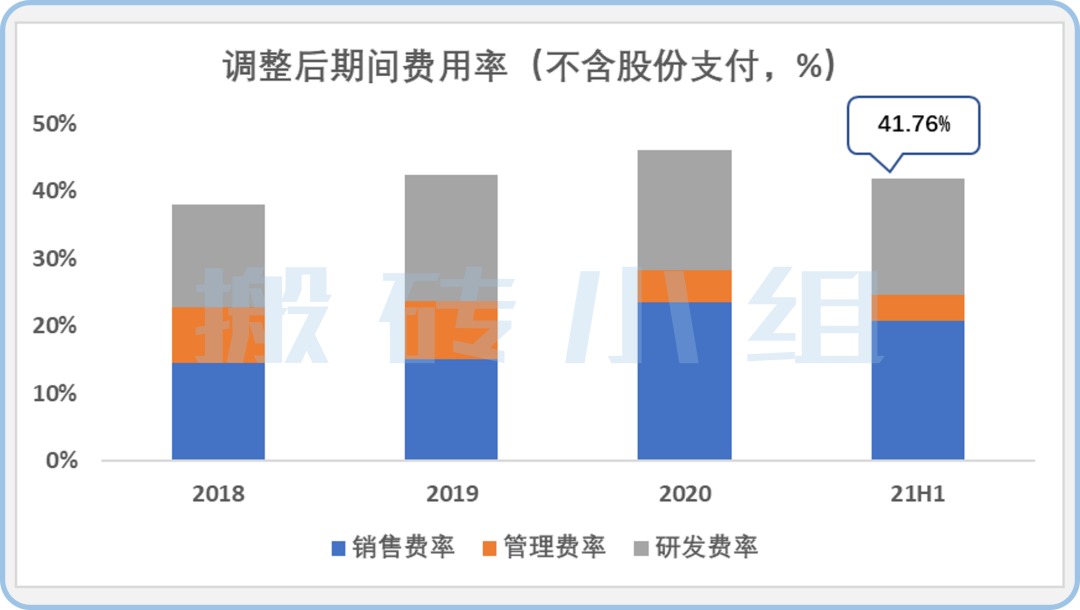

公司每年期间费用主要集中在研发费用和销售费用。扣除股份支付费用的影响,研发费率和销售费率合计占比约为42%。

从历年的费率占比来看,公司的研发费率相对稳定(约17%),销售费用2020年开始大幅提升,一方面是公司在扩大销售队伍并增加新产品线的推广力度,另一方面,为了更好地提供服务,公司扩大了运营和售后支持队伍。

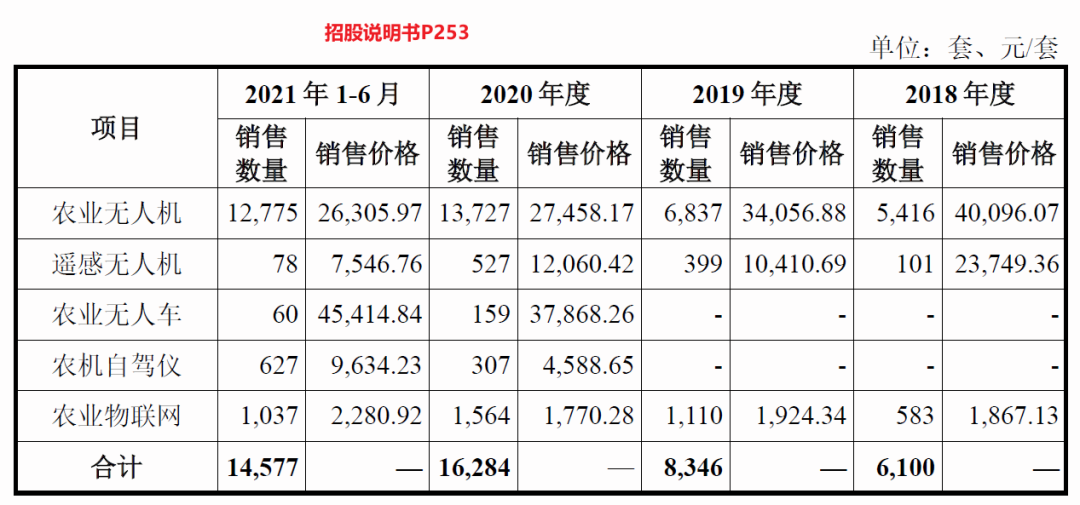

公司销售费用如此之高,反映在收入端增速却不明显,那我们可以试着从量价关系的角度进行进一步拆解。

公司主要产品——农业无人机(20年营业收入占比约八成)在20年的销量整整翻了一倍,21年上半年的销量更是接近去年全年水平,可见下血本的营销确实带动销量增长,但产品价格快速下降又是咋回事,难不成一边出血营销、一边“挥刀自宫”吗?

前面看企业的发展路线的时候那么清晰,管理层当然不会在这里脑子浆糊啦,只不过是有个巨头一直在一边虎视眈眈,就是其头号竞对——大疆无人机。

虽然创始人彭斌否认了来自对手的压力,并表示降价是出于让利考虑,但多大程度上跟大疆有关,看大疆和极飞每年的新品发布会针锋相对的状态应该不难猜嚯~

小姐姐借机还找到很久没联系的大疆的朋友聊了两句,对方傲娇的表示“我们家目前的主要收入是消费级产品,农业板块的贡献非常不重要”(哎呀两边的赋权差挺远的说。。

不过尽管目前在金额上的贡献不重要,但大疆农业板块增长还是挺快滴——该卡的位还是会赶紧卡上~

说到农业智能化,这应该是个非常有前景的发展方向,一方面符合我国目前人口现实情况(第一产业从业人员数量逐年递减),另一方面,国家政策支持力度大——今年农业农村部公布《2021-2023年全国农机购置补贴机具种类范围》文件,正式将植保无人驾驶航空器纳入补贴范围,可以预见农业无人机行业将迎来新一轮的增长。

总体而言,智慧农业系统确实很吸引人。但还是希望极飞科技可以脚踏实地、严格把控自己的产品质量,真正为中国农业事业发展添砖加瓦、让农业生产效率大幅提升。

大家的【在看】就是对小组最好的支持!

本资料所引用的观点、分析是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议,也不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件,搬砖小组不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任,市场有风险,投资需谨慎。