今天最大的事,她回来了:

这篇报道的观点也是我们想说的:欢迎回家!

中美关系有所缓和,未来经贸、气候等议题会加深合作,老美的现任领导人,很多相对理性和可预测。

————

下面进入每周的财务专栏,这里必须多说一句,财务专栏主要是对公司财报进行观察,不是投资建议,绝对没有明示或者暗示,只是财务分析和探讨,投资者不可能不看财报,但看懂财报只是投资中的一步而已。周六是小组财务专家的舞台,平时会多和大家聊聊产业和市场,明天红包继续!

这周我们来看海天味业的财报:

最近有渠道调研传出消息,海天计划对其主要产品进行5%左右的直接提价,不知周五海天股价涨停,跟这个消息有没有关系。

海天是消费板块的一面旗帜,一举一动自然备受关注。小组早在18年就写长文跟踪过海天,时间过去许久,今天就再来跟踪一下海天味业的财务基本面。

首先,小组过往对海天的主线判断有无变化?从财报助手的最新标签可以发现,公司资产结构优质(账面资金巨多)、盈利水平一流、“先款后货”不愁预收(对产业下游地位高)等等,这些财务特质基本没变,公司质地依然殷实。

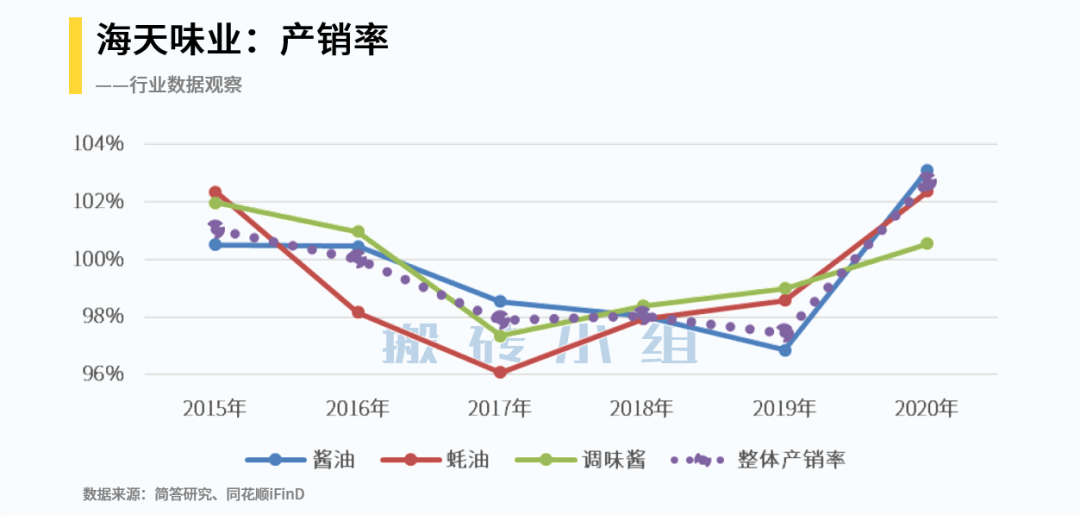

小组当时还分析,海天味业的关注点在于产能以及产能到销售的转化,制约公司发展的最大因素就是产能,这一点从下图三大主要产品线的收入和销量的关系就能看出来。

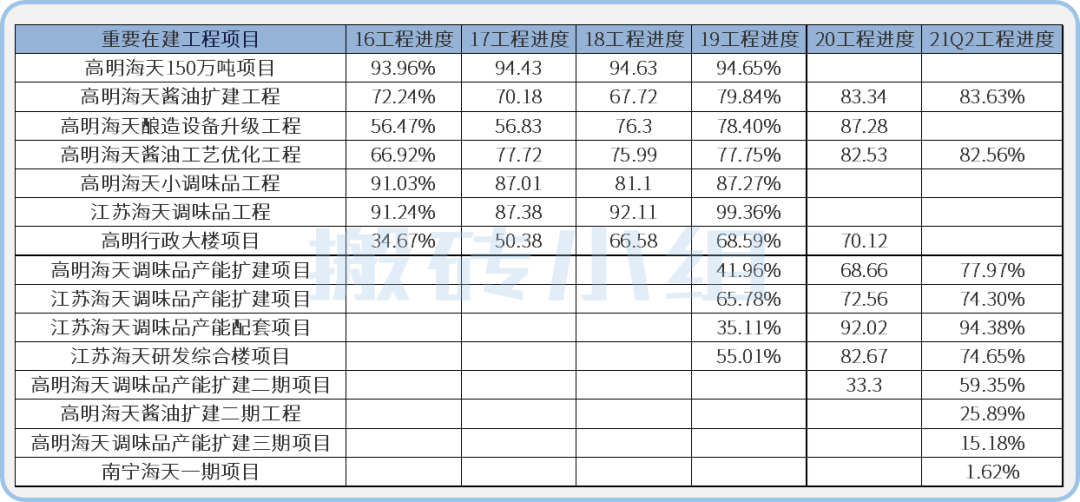

公司自己也很清楚这一点,很早就提出“再造一个海天”计划,并启动“高明海天”扩产项目;到16年高明海天的完工进度达到94%,因此从16到19年都是一个产销率的“减压期”(见下图)。

20年是比较特殊的,一方面受疫情影响,开工率不足;但同时公司在销售渠道方面非常积极应对,导致公司当年的产销率反而超过100%。预期在21年复工复产的情况下,产销率应该能回到正常区间。

小组还曾调侃过高明海天工程项目持续多年93%、94%的完工进度(就是下表第一行),不过这个在建项目已经在19年转固了。

另观察历年重要在建工程的变化,很快就可以发现公司下一个重大预算工程项目,是南宁海天一期项目(就是下表最后一行),预算达到27.44亿,比已转固的高明海天还要多(预算20亿)。

产能端有如此的部署和扩张计划,大概是不太需要担心产量压力问题的。那么关注重心就自然转移到另外一个点:产能到销售的转化能不能持续?

前面提到的分产品销售组合图,我们将21年H1的各项产品收入平移外推,可以发现虚线部分,即21年的外推收入和销量增长都在放缓。平移外推就是用20年下半年(20年H2)销售直接加上21年上半年(21年H1)销售。

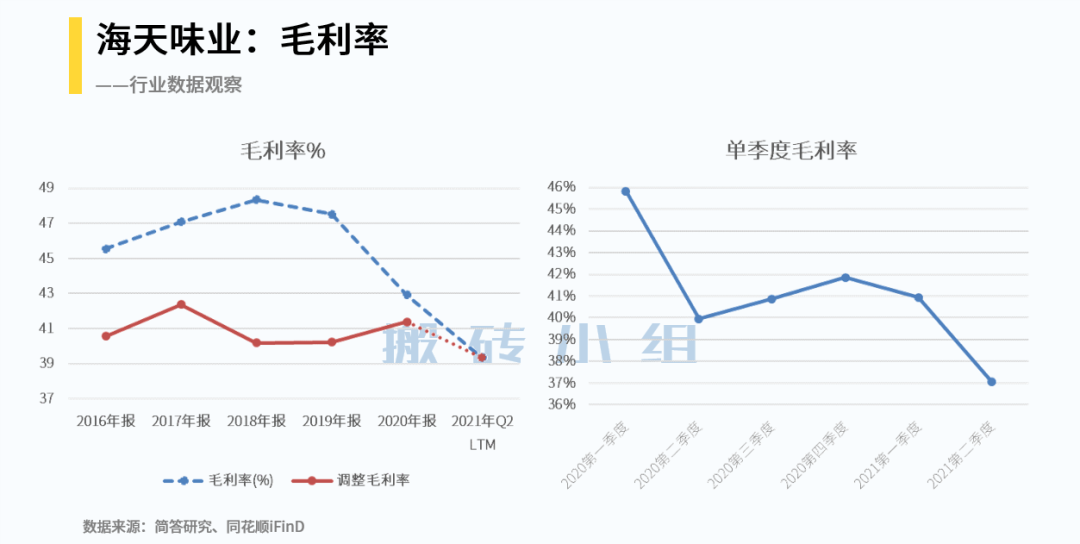

此外,我们还可以从下图发现,公司同口径调整的毛利率,在边际上也出现了向下波动的趋势,见左下图红线虚线部分,单季度毛利率更是快速下插(见右下图)。一直关注周六财务专栏的铁粉们肯定知道,由于新收入准则20年开始实施,原属于销售费用的运费重分类到了营业成本中,因此为了方便对比,需要将历史年份的运费也做相同处理。

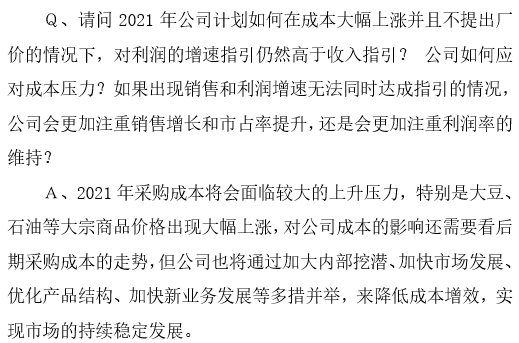

究其原因,是因为公司的成本侧在21年持续承压。今年3月底的业绩说明会纪要中,公司就直言“采购成本将会面临较大的上升压力,特别是大豆、石油等大宗商品价格出现大幅上涨”。

要知道在公司的营业成本中,原材料成本占到八成以上,看一眼大豆期货主连:一切成本压力都体现在走势图里了。

这样看下来,由于成本方面一直承压,销量的下降或许是公司有意在控制销售节奏。

但不管怎么说,销售增长放缓叠加成本抬升,难怪财报助手连续两季触发单季经营情况不力的预警标签,也难怪坊间开始传闻公司要涨价了:成本压力确实难扛啊~

最后总结一下,目前对海天味业的边际把握,需要从历史上对产能产量的关注,更多转移到对原材料成本的重点跟踪上了噢~

海天味业财报助手打分是95分,财务标签和风险提示可以点击下图查看:

大家的【在看】就是对小组最好的支持!

本资料所引用的观点、分析是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议,也不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件,搬砖小组不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任,市场有风险,投资需谨慎。