一个大坑!

今天市场只有一个焦点,那就是可转债。。。

身边的小伙伴全是讨论可转债什么时候崩盘,怎么还没有人出来管管,立竿见影的挣钱效应,把持有股票默默挨打的愤懑都刺激起来了。可转债没有涨停板,创业板的20cm都比不了,并且T+0,现在已经是投机资金的天堂。

人多的地方少去,人踩人会出事的,这都是血的教训。

代表性的蓝盾转债连续三天被爆炒,盘中最高涨幅近三倍,今天成交额125亿元,是茅台的近4倍,换手率上百倍。。这公司财务稀烂,公司公告当前有15.66亿债务逾期没还,公司及实控人都被列为了“老赖”,就这样的公司发的债券,有什么偿还能力呢,但是并没有挡住韭仙们疯抢。

可转债的炒作情绪很疯狂,但这里其实埋了一个大坑——强赎!

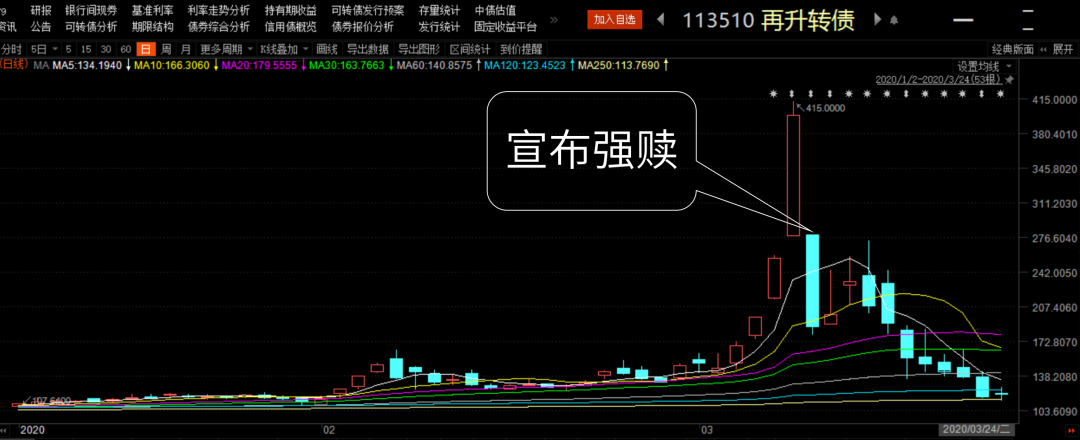

今年已经发生过了,当时一片哀嚎。典型例子就是再升转债,3月9日盘中最高成交价415,然后公司宣布强赎,赎回价格是100.459(请看清小数点在哪),一刀直接砍掉3/4,标准的膝盖斩。下图是再升转债公告强赎后的走势,大伙可以感受下:👇

强赎就是说公司可以选择按面值加对应利息赎回转债,大约100块出头。大多数情况下,处于转股期的转债,如果连续30个交易日中有15日转股价值超过130,上市公司可能会选择强赎。

像蓝盾转债已经进入转股期了,目前的转股价值是147,盘中最高的交易价超过了400,如果被以100块出头的价格强赎,那投资者不管是转股还是赎回,都要亏到姥姥家去。

你要问为什么会有强赎这种坑爹的条款?说来话长,尽量用人话解释一下。。

可转债就是可以转换成股票的债券,表面上是个债券,但是投资者可以选择转换成股票,所以它既有债券保本的特点,也有股票上涨的弹性。

可转债的价格应该是跟正股的价格高度相关的。我举个例子,一张面值100的可转债,转股价格是10,那么就可以转换成10股股票,如果公司股价从10涨到了20,那你肯定选择换成股票,转换出来的股票价值是200。转股价值决定可转债价值,在股价上涨的过程中,可转债的价格就会慢慢随之上涨。

如果股价从10跌到了5,因为还是只能转换10张股票,你肯定不会转股,这时可转换债券还是一张债券,因为到期会还本付息,所以债券本身的价格还会在100附近。

因为既能保本,又有上涨弹性,所以可转债的利率一般非常低,有的一年就0.5%左右的利息。

说完故事背景,来到了最核心的问题:为什么可转债会有强赎条款呢?

从上市公司的角度出发,发行债券会产生利息支出,同时到期后还本,影响现金流,所以在允许的情况,上市公司更倾向于用股权融资。

在发出可转债以后,上市公司希望投资者转换成股票,并且是尽快转股,这样可以少付点利息,也避免夜长梦多,可转债的期限一般是6年,上市半年后就可以转换成股票。

还是沿着前面的例子,当股价从10块涨到13块后,上市公司就会觉得:“你这个时候转股,已经能赚30%以上了,有钱大家一起赚,你也别想整条鱼都吃光,赶紧转股!如果谁反对转股,我上市公司就按104元左右的价格强制买回你的可转债。路怎么走,你自己看着办吧!”

如果可转债不流通,大家买入的成本都是100,这个道理似乎说的过去,因为与强赎对应的有条件回售条款也保护了可转债投资人的利益。

但现在的情况是,可转债价格被暴炒了,有些不懂规则的韭菜买入的成本就是200以上,触发强赎后,一个选择是转换出来价值130的股票,另一个选择是被上市公司以104的价格买回去……还有就是马上卖出,无论哪种都是巨亏。

看不懂的东西不要做!可转债是一个复杂的投资品种,玩得不好真的会很伤人。

强赎是转债市场潜在的大坑,一定要注意。我们整理了一下目前转股价值在130以上、已经进入转股期的可转债清单,这些转债都有强赎的隐患,其中转股溢价率大于10%的标的,强赎后大概率是要亏钱的。

强赎还有另一种情形,是债券余额小于3000万,目前市场上除了正在赎回的东音转债,没有余额小于3000万的可转债,所以我们筛选了余额小于6000万的可转债。如果同时满足这两个条件,那就更加要注意!

P.S. 并不是每个转债的强赎条件都一样,大家持有转债的话可以仔细看看自己的转债资料。

————

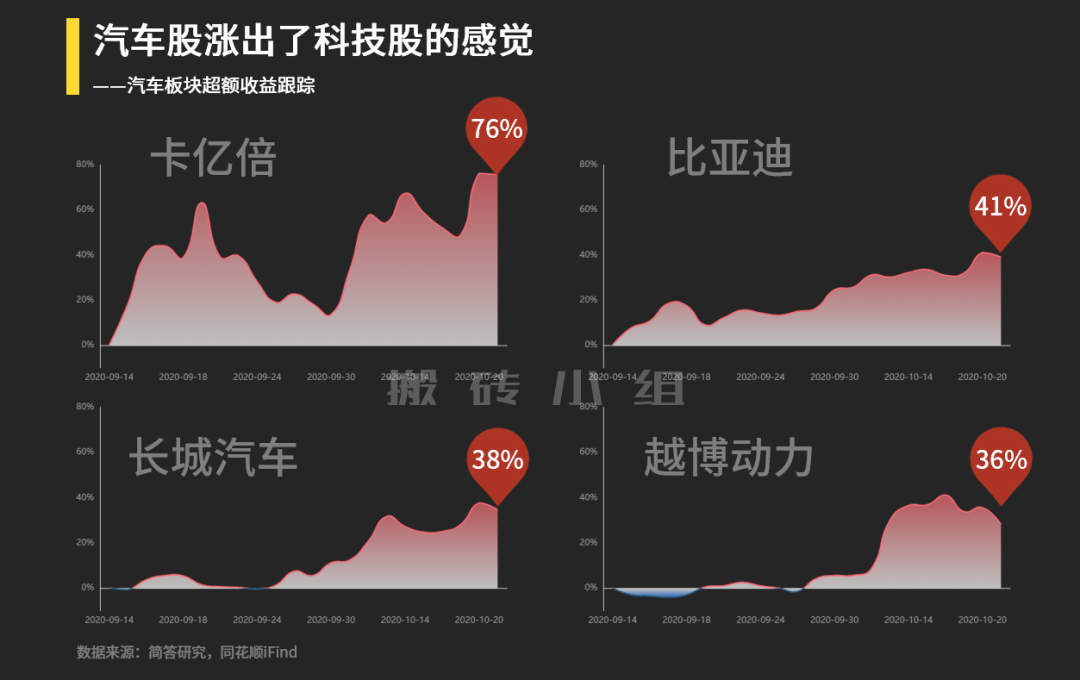

今天机构小伙伴吐槽比较多的还有汽车,我刷了下汽车板块的超额收益,前四的汽车股已经涨出了科技股的感觉!

有人觉得汽车是被新能车带着一起提估值,比如比亚迪,海外市场新能源车各种起飞,国内也有很多利好的产业政策,这个我可以理解,但是长城这种真的就是不讲道理的硬干了,长城底部起来从8块干到25,这有啥基本面。。。

这种打法就是找相对低估值的,有点题材的猛怼,过去的大牛股,资金有记忆,再翻炒一遍,但是这种基本面没有特别大变化,估值又发生快速提升,都是着急把行情走完的打法,风险较大,不是什么好事。

今天在东方红资管交流路演,恰好碰上三代半导体爆锤,真的跌哭。。。文章就写这么多,你们吃面吧,我连面都不想吃了。。。