要还债了。。

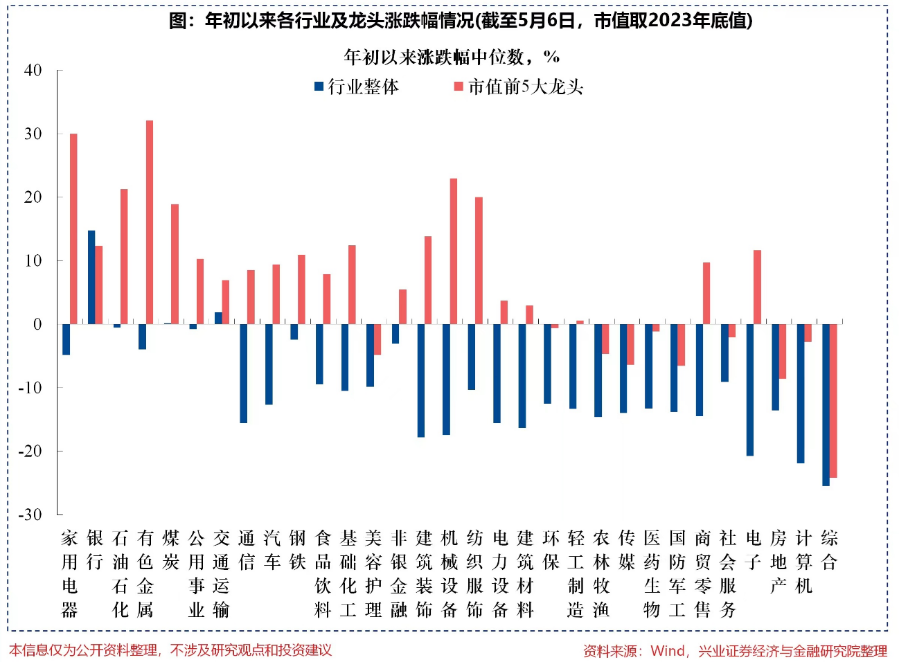

今天有一张图兴证策略做的图在机构圈里传阅比较广,今年各行业市值前5大的龙头股基本明显跑赢了行业指数,只有银行例外。如果只有一个行业出现这种情况那是偶然,但几乎所有的行业出现,就一定需要关注了。

今年大盘股跑赢小盘股是年初的流动性危机造就的,量化在小市值因子上的过度拥挤导致流动性出现问题,当时我们跟大家仔细梳理过。(👉:换人底!)很多小股票都因为年初的波动有巨大的负收益,往后导致了非常多的量化策略转向了中市值因子,虽然后面有反弹,但是并没有全都回来。

今年已经4个多月了,当时流动性的扰动也已经消除,截止至目前行业龙头依然有显著的超额收益,值得我们思考的是今年年初是否是龙头白马再次强势的起点。

有些声音认为会类似2016~2018年,那时候也是经过了流动性的危机,换了领导,市场导向发生了巨大的变化,当时各行业的龙头股都走出来了,中国的漂亮50就是从那时候开始讨论的。

当下这个节点经济状态也比较像,短期上看市场在交易经济预期修复带来龙头优势,但现在只是预期,后面还需要数据一步一步来进行证实。

对于历史上股东资金占用和其他违规行为的中小市值公司,我们的观点比较明确,未来几年就是他们还债的时候。“国九条”的导向是非常明确的,多看大盘和能创造价值的公司,小垃圾最好不要放到自己的视线里。

另外今天周三是B计划发车的日子,过去一段时间宏观层面都在讨论美联储降息的预期变化,先从今年降两次息到不降息,再到降两次息。又是一个非风动,非幡动,仁者心动的例子。

只要美联储不继续加息,当下就是持续定投的时间窗口。权益市场这边我们继续保持纳斯达克+越南+日本的定投组合,上游资源也没有变化,华宝油气+国泰大宗商品+黄金ETF。

今天我们恢复了全球医疗QDII的定投,XBI之前跌了不少就是因为降息预期推后了,当下降息预期又回来了,最近就有了一些反弹,因为这种扰动跌下来就定投拿一些筹码。

海外医药的分子端还是得看创新药的变化,2024年美国临床肿瘤学会(ASCO)年会将于5月31日至6月4日在美国芝加哥举行,不少重磅药物将会在这个会上读出数据,如果结果比较好市场反应相对积极,到时候再跟踪一下就好。

另外这一回有一些中国的创新药企也会在ASCO上披露数据,逻辑也是相通的。港股上市的创新药会更全一些,这个方向可以看一看恒生医药ETF(159892),最近这两周跟着港股的贝塔走得也不错。

1、市场今天整体调整了,这个调整是前两天就有预期的,所以也不意外。收盘看指数小跌,个股虽然跌的数量比较多,但绝对跌幅都还可以接受,是良性的调整。

流动性层面,今天全市场缩量到8600亿,流动性中枢短期下行。未来两天有比较大的概率会出现流动性的短期拐点,到时候市场又会有一次反弹机会。

板块层面,今天红盘的一级行业只有煤炭、农业和银行,都是偏防守的品种。前段时间因为市场活跃资金就离开了红利,导致红利有所调整。红利方向比较适合配置,这种低波资产并不适合来回搓交,多保持一些耐心就好。

医药方向的情绪最近被合成生物撑着,越来越多人开始关注了,其实医药当前已经处于全市场仓位低且业绩出现拐点的状态,最近看了一圈感觉值得多看看,特别是一季报增速比较好的品种已经率先走出来了。

策略上,周一的跳空缺口导致抛压偏高,今天绝大部分指数补缺后短期抛压也得到了释放,明天盘中上证指数如果完成补缺,会有技术买盘进来做反弹。只要趋势还在我们就不要太悲观,初期总体都是比较犹豫的。

2、极氪将于美东时间5月8日结束IPO认购,较原计划提前一天。这一次极氪由IPO的定价并不高,以发行区间上限计算也就51.3亿美元。在今年估值那么低的状态下也要上市就是现金流有压力了,在二季度价格战的状况下整个行业的状态可能都比较难。

3、万科深圳湾超总项目起价22亿转让,曾计划做集团总部。现在整个房地产行业都在做回笼资金收缩的动作,所以开支整体是偏少的。我前两天看到一个数据,还有个别企业今年拿了超过200亿的地,逆势大额抄底大概率都是失败的,在大A相信大家都懂这个道理。。

4、工信部征求意见:拟引导锂电池企业减少单纯扩大产能的制造项目。终于开始对新能源无序扩产的产能做限制约束了,这对于电池行业毫无疑问是利好,起码市场要调降未来供给的预期。接下来光伏行业也可能会出类似的措施,整个高端制造方向出现估值修复是极有可能的事。

风险提示:本资料所引用的观点、分析是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议,也不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件,搬砖小组不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任,市场有风险,投资需谨慎。

从业人员信息公示:

姓名:薛逢源

执业编号:F0260114060001

所属公司:珠海盈米基金销售有限公司