悄悄省钱。。

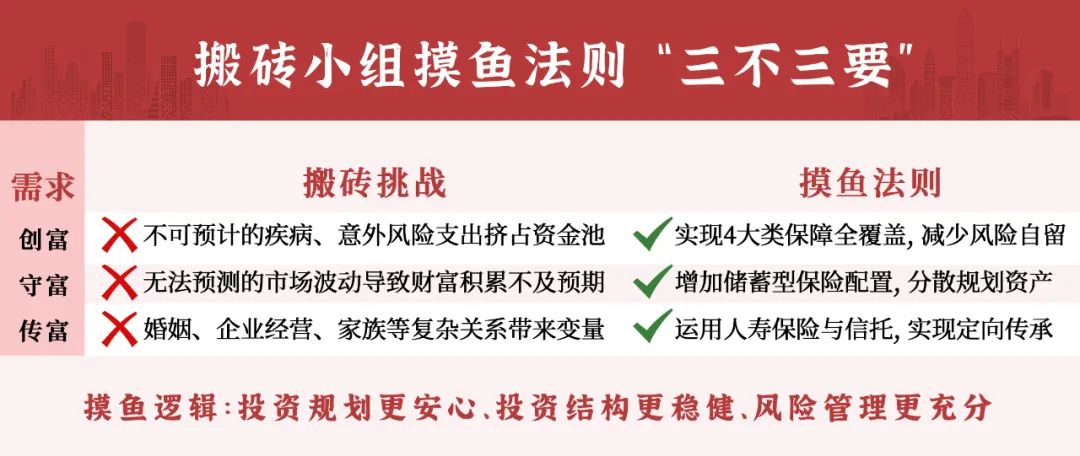

本文来自搬砖小组兄弟事业部「盈信保险经纪」(同属盈米基金旗下),盈信保险经纪是搬砖小组唯一合作保险机构,从创富到守富和传富,希望陪大家走得更远。

了解保险的人都知道,肯定是「生日前」投保更划算。

以目前高性价比重疾险「超级玛丽9号」为例,29周岁的李先生投保50万保额,保终身,交35年——

如果生日前投保:

每年保费5000元,总保费175000元

如果生日后投保:

每年保费5160元,总保费180600元

总保费算下来相差5600元,如果家人也选择在生日后投保,家庭总保费分分钟多交几万块,完全相同的保障,生日前投保,省到就等于赚到。

保险严格按照身份证上的出生年月日计算周岁,虽然今天的你和昨天的你没啥变化,但一过生日,买保险(如重疾险)就要花更多的钱,因为年龄越大,患病的风险相应增加,保险公司的理赔概率更高,保费更贵,所以生日前投保肯定更划算。

中国人身保险业重大疾病经验发生率表(2020)

中国人身保险业重大疾病经验发生率表(2020)

有没有特殊情况?也有,以下情况生日后保费不一定更贵。

首先是意外险。意外险保意外风险,一般不受年龄影响,同样一款产品,哪个年龄买价格都一样,因为意外不像重大疾病一样与年龄强相关,更多和“运气”有关。

比如小蜜蜂3号综合意外险,无论是18岁的青年买,还是60岁的老人买,同样买100万保额,价格都是296元。

其次是医疗险。百万医疗险价格“两头高、中间低”,刚出生的小孩和老年人患病风险高,价格也高,处在中间的青壮年患病风险相对低,价格也低。以0-5岁的孩子为例,每大一岁,保费反而越便宜,不过风险不可预测,还是建议尽早给小孩安排。

除了以上特殊情况,投保保障型保险,生日前投保要比生日后划算。

那么,是不是把钱留在自己手上,等到生日前投保最合适?

也不是,说说特地选在生日前投保会有什么问题。

1、时间紧张,错过生日投保窗口

保险相对复杂,需要花时间挑选,匆忙投保容易导致考虑不周全。更重要的是,如果身体有过异常,比如之前有过甲状腺结节/乳腺结节等,一般都需要近半年或一年内超声结果,才能确定是否可以投保。

去医院复查需要时间,指标不合格也需要调理一阵再去复查,所以赶在生日前投保,有可能因为时间紧张而错过生日前的投保时机,眼睁睁看着保费上涨。

加上有的产品可能在生日前几天就“涨价”,自己还没过周岁生日,就已经按过完生日的年龄算价格,对于喜欢极致“卡点”的朋友,就是一个「猝不及防」。

建议大家在生日前至少预留一个月的时间咨询专业的保险顾问,留足时间充分决策,如果有过健康异常,该复查复查,淡定投保。

2、拖延,导致风险缺口长期存在

买保险只需要一个理由,不买却有一千个“借口”,如果特地等到生日前投保,有可能明日复明日,买保险这件事就搁置了。

面对生日后保费涨价这件事,还是要积极行动起来,才对得起自己的钱袋子。

如果自己/家人马上过生日,尤其是重疾险,就要尽早咨询顾问,告知顾问是否有过健康异常,如有则尽早安排复查,赶在生日前完成投保;

如果还有一段时间才生日,那么也切忌拖延。只要在生日前投保,同样一份保险价格都一样,早点买其实是多了几个月的保障时间,实际上是更划算的。

保险是一项“长期投资”,通过支出保费来获取与风险抗衡的筹码,保险和投资兼顾,做到攻守兼备,才能避免一朝倾覆。

想咨询生日前如何投保,有计划为自己或家人完善保障,长按扫描下方二维码添加保险顾问咨询。

👇👇👇

点击阅读原文,一键添加顾问咨询

点击阅读原文,一键添加顾问咨询