今天群里有人在讨论一件事,一个知名美元VC收到了对岸长臂管辖的文件,大概内容就是要限制他们在国内AI、半导体和量子计算等领域的投资,理由嘛就是他们常说的那一套东西,并且还要他们列出已投公司的所有相关信息,这搞法管得真是宽啊。

AI是当下时代技术上的必争之地,对岸这样搞就是从资金角度来限制我们AI产业的发展。我们国内对AI方向的支持也是很充分的,从今年二级市场股价角度就能看出来了。但今天整个AI板块又暴跌,带着全市场下挫,这感觉有点伤。。

之前AI板块暴跌的是那些讲故事没法兑现的公司,今天是最硬的光模块开始暴跌了,这属于强势股补跌,在每次市场下跌的后半段都很容易看到这样的情况。毕竟在A股,上涨可以躲掉,下跌是真逃不掉的。

从幅度上看,AI板块已经跌了很多,大波动后肯定还会有余震,但对于基本面硬的公司来说跌多了要往乐观角度去看,毕竟有业绩和订单的支撑。但从时间上看还差一些,需要冷静一段时间后再看。

下半年我们主要关注的是国内AI产业的进展,大模型确实超预期的,看下半年应用的推出吧,大厂的产品会更重要。

在看AI的群里,大家今天比较关注的还有台积电法说会,公司公告了Q2收入为156.8亿美元,环比下降6.2%,同比下降13.7%。

并且给出了三季度的指引,预计Q3营收在167亿美元至175亿美元,中值环比提升9%,但毛利率将继续小幅下行2%左右。对于全年的状态,预期营收同比下降10%。

台积电的指引基本明确了Q3是半导体周期的底部,这对于全球半导体产业链都是个积极的消息。不过要注意的是,台积电的营收受到先进制程和AI的拉动比较大,特别是AI方向,目前收入占比在6%,未来增速将达到50%。

AI芯片的出货当下卡在了台积电的CoWoS封测产能上,电话会里也提到了要提升一倍的产能,虽然供需紧张还要持续到2024年年底,但是能解决的。

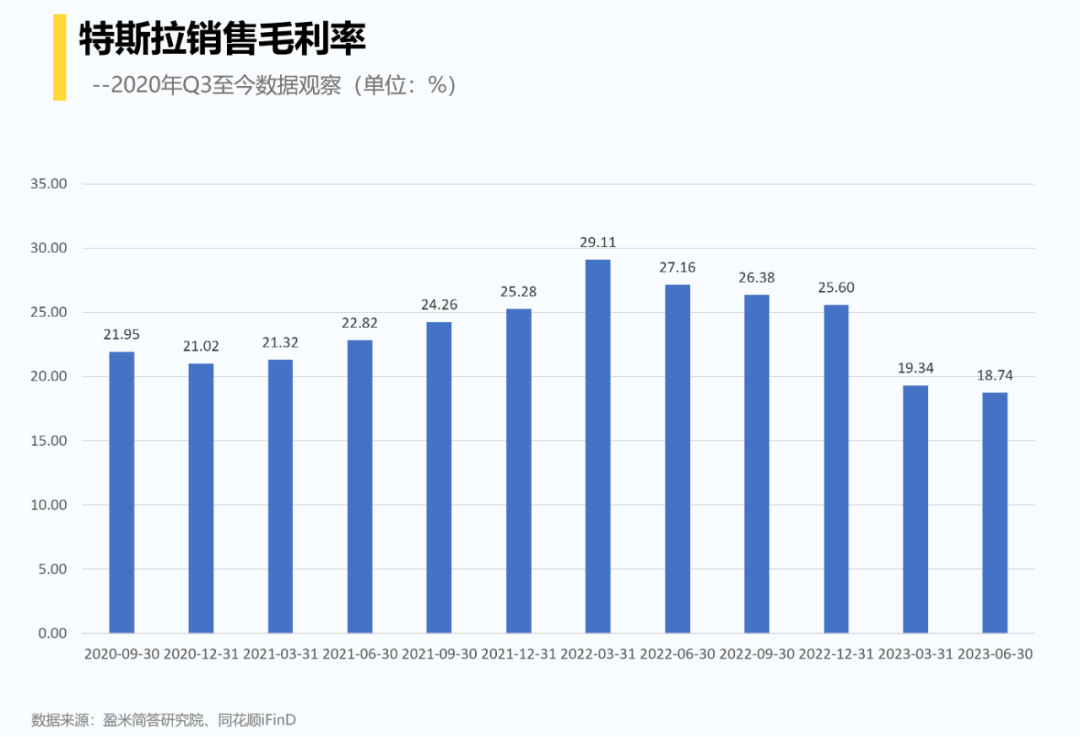

另外特斯拉昨天也开业绩说明会了,二季度营收继续保持不错的增长,但毛利率进一步环比下滑,已经从去年最高的29%下降到当下的18%了,特斯拉因此盘前跌了3%左右。

特斯拉由于有后端FSD的收费模式,对于他们而言销量是更为重要的,所以整车的降本就成了很重要的目标,当下特斯拉有很大一部分的投入都放在了降本的研发上。

而对于定价策略,在电话会议里提到了会站在消费者的角度上去考虑。当下全球经济存在一些不确定因素,很多人的买车计划都会暂缓,并且在利率较高的环境下消费者的购车成本是提升的,所以特斯拉会因此调整汽车价格而促进销售。

特斯拉这个鲶鱼确实让过去几年全球的汽车市场巨变,前些天我们跟大伙儿聊过了。再看国内整车厂,其实变化也非常大,我们做了一个整车厂市值占比的历史变化,这几年新旧变迁幅度显而易见了。

每个时代都有属于自己的主要矛盾,汽车产业前几年是电动化,从下半年开始智能化就更为重要了。我们当下是挺看好这块的贝塔机会的,但真正要持续走出来还得市场环境配合。

1、草甘膦价格一个月涨超20% 龙头企业称已暂停报价。最近草甘膦价格确实涨了很多,但总价还是比较低的,不少公司这个价格还在亏钱,周期品价格要起来得供需出现缺口才行。

2、跨境融资宏观审慎调节参数上调至1.5,人民币汇率应声大涨。汇率在6月底已经见顶了,最近都处于震荡区间,调节参数历史上也发生过,今天汇率市场是反馈比较明确的。

3、网传“中国将向教培公司发放牌照恢复课外辅导”,中国民办教育协会辟谣。现在小作文是真多,这次真就一张截图说事,以后传言要仔细甄别才是,特别是这种没有日期的截图。。

4、多名产业链人士:宁德时代要求正极材料厂以市价9-9.5折与其结算碳酸锂价格。最近锂盐价格反弹了不少,行业龙头做这个动作应该是成本有些压力了,对于制造业而言,最重要的还是量。随着下半年新车推出,产能利用率是有向上预期的,而“含新量”比较多的宽基,就是创业板成长ETF(159967)了。

风险提示:本资料所引用的观点、分析是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议,也不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件,搬砖小组不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任,市场有风险,投资需谨慎。

从业人员信息公示:

姓名:张娅

执业编号:A20210813000322

所属公司:珠海盈米基金销售有限公司

点击阅读原文,了解汇智乾坤。

点击阅读原文,了解汇智乾坤。