底部出事。。

昨天晚上老美那边出了个事,大概就是半导体产业的巨头们坐不住了,去找管事的聊了聊,让他们别反复搞事情,要不然可能会削弱他们半导体的竞争力、破坏供应链现状以及引发市场不确定性。

这些巨头都还是想做生意的,毕竟我们对半导体的需求在全球需求中占比非常大,当下有优势正是赚钱的好时候,不给卖了就是少一大块利润嘛。

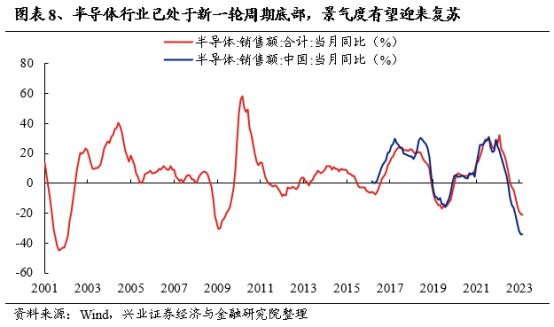

巨头们去谈,大概率是能有一些结果的,后面还会有一些事件发生,跟踪着就好。选择当下这个时间点,我猜想是因为半导体产业又到了一个周期比较敏感的位置,在后面行业周期上行阶段,能不能拿到更大的市场份额是非常关键的。

这一轮半导体周期于2022年Q2见顶,至今已经调整超过13个月,历史上看下行周期一般在13-18个月结束,时间上已经符合规律。而空间上看,销售额增速已经下探到20%以下,已经跟过去几轮周期底部的状态差不多了。

当下市场的预期是2023年下半年,半导体下游的服务器、PC和智能手机将弱复苏,经历去库存后有望重新拉货。

分项看,PC和手机已经分别经历了4个季度和5个季度的下滑,最近美光在说明会上透露到,公司下游手机和PC类客户库存接近正常水平,所以在下半年有望重新拉货,预计今年Q4产业链需求会触底反弹。

而服务器在AI浪潮下恢复增长是大概率事件,Q2中国服务器的出货量预计开始回升。在后续算力需求继续上行的背景下,服务器进入上行周期也是预期之中的事情。

当下看,AI服务器的瓶颈是GPU,英伟达当下出货受限于台积电的CoWoS产能上,最近市场对先进封装的热度比较高,逻辑起点就是这里。

产能受限肯定是能解决的,我没怎么见过制造业产能不足长期卡住下游的情况,毕竟利润率放在那呢。产能起来以后,英伟达高端GPU的出货会有比较大的提升。

这两天花旗再次上调英伟达的目标价,从420美元上调到520美元,这是基于2025年给35倍PE的状态;如果市场当时是牛市的状态,给40倍PE,目标价能提高到600美元。

讲到这里顺带再扯两句,当下市场对AI的理解还在受限于上游芯片上,上周马斯克在X.AI的直播里说到了一个观点,1年内AI的瓶颈将从芯片转变为voltage transformer(变压器)短缺,2年内将出现电力短缺。

这个说法让我想起了之前各种币大热的时候的挖矿潮,消耗电力的程度确实非常大。当下AI模型训练需要的能耗,是常规云工作的3倍,这对电力需求确实是一个重大的挑战了。

半导体的周期上行是下半年很大概率发生的事情,当下市场已经有预期,需要等大厂的确认实锤。这周四台积电的法说会就是重要时间节点,巨头给的指引对市场会有比较大的影响。

另外今天还看到个新闻,标题是:为什么美国投资者不应该期待好的经济数据能推升指数。

简单来说,就是市场已经把这个好的数据price in了。即使当下再水深火热,美股投资人现在的状态就是信心很足,愿意提前打入利好预期。

但在看看A股的这种反差状态,最近这个市场真得越来越低迷,我感觉是投资人把悲观预期也已经price in进去,啥都不缺,就是缺信心。

A股这种低迷的环境熬过很多次,极端状态下大多数人都容易线性外推,但回头看每次这样都是很好的机会。

心态上要有耐心和信心,方法上要用适合自己的方式参与市场。定投真得是个很好的做法,希望同路人都能持续走下去~

1、13部门:发布促进家居消费若干措施。看后面各地如何出支持动作吧,得有实质性的动作才能真正拉动需求的。

2、6月中下旬以来,国内股票私募仓位持续高企,并在近两周持续徘徊于年内高点。从数据看私募是比较乐观的,但当下市场没有增量资金,交易起来确实比较卷,等更多人有信心后会好一些。

3、三星电子将生产特斯拉下一代全自动驾驶芯片。大厂肯定都是用自己的芯片的,不过我倒是有个疑问,为啥特斯拉不选台积电来代工,难道是台积电先进制程产能不够?

风险提示:本资料所引用的观点、分析是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议,也不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件,搬砖小组不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任,市场有风险,投资需谨慎。

从业人员信息公示:

姓名:张娅

执业编号:A20210813000322

所属公司:珠海盈米基金销售有限公司

点击阅读原文,了解汇智乾坤。

点击阅读原文,了解汇智乾坤。