贼有用的冷知识。。

本文来自搬砖小组兄弟事业部「盈信保险经纪」(同属盈米基金旗下),盈信保险经纪是搬砖小组唯一合作保险机构,从创富到守富和传富,希望陪大家走得更远。

曾经在《三思。。》一文中讲了20多条买保险的真诚建议,里面有提到:

碰到主动问体检异常或就医记录的保险顾问就可以偷笑了……

由于篇幅原因当时没有展开讲,随着小组咨询保险的用户越来越多,是时候和大家讲讲“为什么顾问要问我体检异常、就医记录等信息?”“我只是想了解某款保险,为什么要问我隐私信息?”

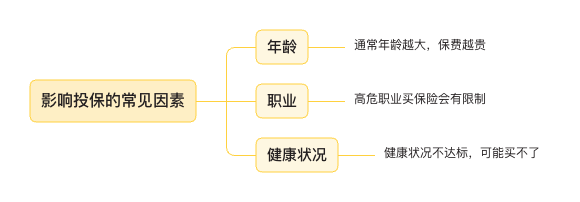

影响投保的常见因素

咨询保险时,顾问需要了解你的年龄、性别、职业、地域,是否买过保险,收入及负债,以及健康状况等信息,这些都是可能影响投保的因素,影响着我们买保险的决策。

1、 年龄

年龄作为最基础的信息,可以帮助顾问判断大家当下的保障重点,排查保障缺口。

年龄30+,定期寿险必须准备,保额覆盖所有债务;

年龄55+,基本可以不看重疾险,百万医疗险+老年意外险更合适;

年龄17岁及以下,投保少儿重疾险,确诊少儿白血病等少儿特定疾病,可以额外赔付保额;

新生儿出生满28天或30天即可投保,新手爸妈们可以提前看好产品,满月后直接投保。

大家可以直接告诉顾问出生年月日,顾问会协助你尽量在生日前完成投保,毕竟生日前后投保,总保费可能相差上万元。

2、 健康状况

健康状况是最最重要的信息,将直接影响能否投保,投保什么产品,投保后能不能获得理赔。

如果一个人已经查出甲状腺结节4级,发展下去可能就是甲状腺癌,赔付概率肉眼可见的高,那么保险公司肯定不会傻傻地承保,因为保险公司不是慈善机构,也是有可能赔穿的。

在投保前,保险公司设置有健康告知问卷,以达尔文7号重疾险为例,投保前保险公司会询问过去2年内是否有过手术治疗或住院史:

目前或曾经是否患有下列疾病:

体检结果中的某些指标异常也会影响投保,如果近期准备体检,记得先咨询顾问意见后再做决定。

根据不同的健康状况,保险公司有不同的核保结论,有如下四种:

如果身体有健康异常,争取到标体承保就是最好的,健康异常较严重,尝试过市面上各种产品都被拒保,那么就买不了保险了,所以大家记得趁健康和年轻尽快买上。

像甲状腺结节和乳腺结节这些小毛病,虽然不影响生活,但会影响买保险,顾问会帮助大家从近百家保险机构的近百款主流人身险产品中筛选产品,帮助大家买到对自己更有利的产品。

在咨询前,大家可以提前准备好自己和家庭成员的出生年月日以及体检报告,方便与顾问高效沟通。

3、 收入/负债情况

年收入50万和年收入5万的家庭面对风险时承受损失的能力不一样,所以保险方案肯定是不一样的,没有一套保险方案适用于所有家庭。

顾问会根据收入为你选择合适的保额,重疾险建议保额为3-5倍年收入,至少50万;定期寿险建议保额为10倍年收入,覆盖房贷、车贷等债务;意外险建议保额50-100万。

顾问也会帮助大家将保障型保费的开支控制在年收入10%之内,最多也不超过20%,不会影响当前的生活水平。

家庭资产负债的情况也决定着抵御风险的能力,对于负债高的家庭,顾问一般建议给家庭经济支柱增加高额的定期寿险。

盲目投保的后果

如果顾问不了解用户情况就直接推荐产品,会产生什么后果?

轻则多花冤枉钱,重则影响日后理赔。

比如李先生体检查出甲状腺结节和乙肝,但是没有告诉顾问,顾问也没有问,用户直接投保后,未来万一确诊甲状腺癌或肝癌,很有可能不能顺利获得理赔。

大数据时代,保险公司调查的渠道和手段很多,发生理赔时会核查医院历史就诊记录等资料,如果不如实告知,将给未来理赔留下巨大隐患,大家不要有侥幸心理。顾问主动询问健康异常,不断追问,以及让大家去医院复查某项结果,一定要认真对待,因为顾问正在为你扫清理赔障碍。

大家可以放心,咨询的个人信息仅供咨询所用,不会泄露至第三方。如果对某些信息较为敏感,可以找顾问问清楚,咨询对投保有什么影响,好的保险顾问是和大家站在一边的。

反过来说,如果碰到的业务员从来没有询问自己是否有健康异常,你就该警惕了。

买保险是门学问,如果想咨询健康异常怎么投保,近期有计划为自己或家人规划保险,长按识别下方二维码,添加保险顾问后免费咨询。

最后,如果日常想咨询保险但又找不到文章入口,点击搬砖小组菜单栏[更多工具]-[保险咨询],就可以随时免费预约顾问咨询。

点击阅读原文,咨询健康异常如何投保

点击阅读原文,咨询健康异常如何投保