撕起来了。。

近期,平安资管逼宫汇丰银行的事挺多人关注的,平安作为汇丰的第二大股东,在4月18日对外发声,建议汇丰进行结构性战略重组改革,这是平安把原来的分拆方案调整为战略重组方案的声明。

无论是分拆方案还是重组改革方案,都是想让汇丰把亚洲业务给分拆出来,这两年平安和汇丰已经就方案讨论过20次了。

想把亚洲业务拆分出来,目的是想摆脱亏钱的业务。亚洲市场给汇丰贡献了接近80%的税前利润,但欧洲区在2022年全年亏损4.15亿美元,最赚钱的就是亚洲业务了。

有这种想法的不只是平安,也包括了很多汇丰的中小股东。在很多在香港居民对汇丰都有很深的情节,不少人是买汇丰吃股息过日子的。

但2020年的时候,汇丰宣布暂停2019年第四次股息及2020年前三次股息。21年即使是恢复了,但也比过去缩水了50%,这让不少小股东有了意见,而拖累最大的业务还是不是亚洲的业务,所以股东们有分拆的想法很正常。

平安提出的业务战略方案,汇丰的管理层公开表示拒绝,他们认为这种变革会大大蚕食集团的收益、回报、股息及股东价值,损害汇丰独有的环球业务的定位,并且还会对客户带来一段重大的不确定性时期。

股东和管理层的这种事,是非常典型的委托代理问题,因为双方的利益并不一致,就导致了矛盾的发生。书本上都有讲过这种问题,这一次就是现实中的案例了。

从股东角度看其实把汇丰的亚洲业务单独拿出来看,这不就是给其他地方不断输血嘛,股东肯定只想买优质的资产,出海做股东也确实很不容易。

从管理层角度看,这里面的水很深,把亚洲业务剥离以后,其他地区的业务要怎么运营是大问题。

股东和管理层激发矛盾以后收场会比较难,先看5月5日汇丰股东大会的结果吧,还是要按照制度来办事的。

过去几年保险挺难的,资产端持续受损,负债端也有下滑,双重压力下公司都在努力做改革。但从今年开始,保险的环境似乎都改善了,最近看了一些资料后感觉挺有意思的。

首先看资产端,过去两年利率持续下行对新投资是压力,最近国债收益率反弹,资产端的压力减轻了不少。存量资产有不少是跟地产相关的,雷暴已经price in很多了,后面的影响不会太大。

资产端除了债以外,还有不少是权益部分,险资都是长钱,喜欢的是高股息的品种,仔细想想,不就是中特估嘛。

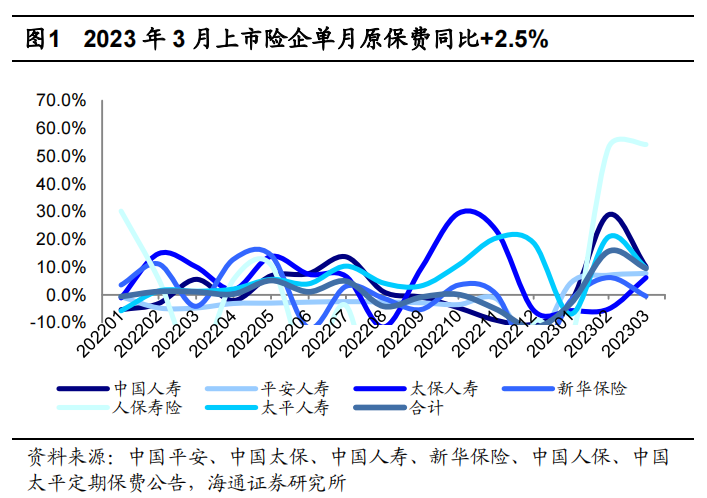

再看负债端,经济复苏会带动保费收入的提升,今年负债端已经开始起来了,一季度基本都恢复了正增长。

销售渠道这边,银保都在主力推保险。20年公募,21年固收+,22年理财都有坑过一批人,保险相对稳定且期限足够长,确实有很多低风险偏好资金会选择。

另外最近还有个消息,保险新开发产品定价利率或从3.5%降至3.0%,这对保险负债端成本也是好事,当下社会还有高收益的地方确实不多了。

接下来扯扯行情和定投计划,今天这个波动真的太大了,科技方向今天跌了很多,短期过于拥挤的下跌是比较正常的,这种情况我们客观看待就好。

这里短期进入调整,实际上是一个去伪存真的过程,只有在业务上有需求的提升,并且能反应到基本面的公司才会得到市场的进一步青睐。

定投计划上,我们本周依然比较注重在左侧区域的行业,医药、国企、恒科、军工四个方向都处于中长期中枢以下的水位,往后都能看到分子端的改善。

右侧方向我们依然跟随半导体和科创,短期看虽然有拥挤度过高的波动,但从中长期的产业周期和战略角度上看,还有很大的空间,这里继续保持看好。

1、深圳前海将建全球大宗商品人民币定价中心。加入人民币圈子的国家越来越多了,人民币国际化在快速推进,大宗商品是很重要的一环,未来这块的交易额估计会非常快速提升吧。

2、中信建投:与其他中介机构拟共同出资10亿元设立紫晶存储事件先行赔付专项基金。上市造假这回罚得挺重的,保荐机构要出来负责,这是很好的事,规则明晰后注册制才能真正发挥效果,帮助好公司上市。

3、一季度我国造船完工量、新接订单量和手持订单量均为世界第一。造船是强周期行业,在周期底部的时候不少其他国家的造船厂都没扛过来,市场份额被中国企业逐步占领了。当下行业基本面已经逐步企稳回升,市场也有比较强的正面反应。

4、国资委:全面推进国资央企云体系和大数据体系建设。国资云是计算机里很重要的一个方向,虽然短期由于获利盘过大有波动,但不改基本面逐步上行的事实,可以用计算机ETF(159998)来观察市场对于计算机的情绪。

风险提示:本资料所引用的观点、分析是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议,也不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件,搬砖小组不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任,市场有风险,投资需谨慎。

从业人员信息公示:

姓名:张娅

执业编号:A20210813000322

所属公司:珠海盈米基金销售有限公司

点击阅读原文,了解汇智乾坤。

点击阅读原文,了解汇智乾坤。