炸雷了。。

今日聚焦

昨天三大股指均小幅上涨,不过市场热度略有下降,成交额萎缩400亿至9400亿元,个股层面跌多涨少。板块方面,计算机、传媒等强势方向带头下挫。受益于AI的快速变革,最近涨的确实有点猛,会有调整需求,不过鉴于产业大势,大方向肯定还没走完,但短期要保持冷静,调整好节奏。

昨天半导体巨头美光表示,库存在上一季已达峰,芯片寒冬已过。之前我聊到过半导体的三重周期,其中之一就是库存,市场本就有些预期,现在又迎产业大佬表态,昨天半导体的上涨变得顺理成章。

此外,食品饮料、家电等方向走强,市场选择消费来接力,本质还是经济复苏的逻辑,主导的仍是外资,昨天净买入近50亿元,靠前便是消费方向。

总的来说,目前的量能很难支撑全面上涨,市场仍会是结构分化的的表现,板块之间切换轮动,涨多了调调,跌多了涨涨。但逻辑主线其实比较清晰,一是AI引领的科技变革方向,二是经济复苏偏传统的方向,比如消费、金融,再有就是今年关注度较高的中特估。

————

新希望下修业绩预告,由原来的的净亏4.1亿元至6.1亿元,下修至亏损13.5亿元至15.5亿元。给出的理由是,今年1季度生猪市场行情及北方地区疫病情况发生了较大变化,拟对去年末生物资产超出预期外的部分减值计提,共计约12.35亿元,表面上看这显然是炸雷了。。

但细想其实有点怪,减值是因为去年末那些猪在一季度感染猪瘟死了,然后要扣减去年的利润,有点把亏损留在去年的感觉。。同时,新希望这则公告在一定程度坐实了北方猪瘟的严重性,传递出一些重要信号。

一个是短期受猪瘟影响,行业会面临比较大的生物资产损失,但长期来讲,猪瘟会导致能繁母猪数量下滑,猪仔供应减少,从而导致肉价上涨,这对猪瘟控制相对较好的头部养猪大户是实打实的好事。

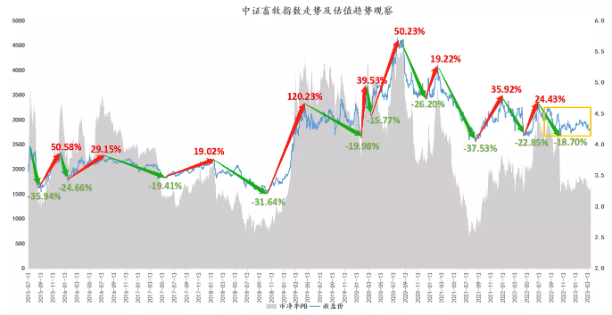

对此,机构对于长短期的博弈也存有分歧,看下面的走势也能品出一二,从去年中开始进入震荡走势,到现在振幅越来越窄,多空对决愈发激烈。

对于猪周期,因为估值偏低的原因,我最近也在关注,但鉴于当下长短期的矛盾,市场如何抉择并不好判断,拍脑门的话,凭借过去对猪瘟的记忆,市场可能会选择看更长期的逻辑。

昨晚还出了不少重要公司的年报,下面简单扯扯:

1、中国中免2022年净利50.3亿元,同比-47.89%,拟10派8元。去年的表现已是明牌,现在市场更关心今年Q1的恢复情况。

2、中微公司2022年净利润11.7亿元,同比+15.66%,扣非同比+183.44%。业绩落在了预报的上沿,半导体设备国产替代是必走之路,业绩也比较能打。

3、凯莱英净利润33.02亿元,同比+208.77%,拟每10股派18元,符合预期。CXO去年接了不少新冠的单子,业绩比较顶,但市场一是担心未来新冠订单减少,二是担心海外衰退,订单减少,遂跌跌不休。但模糊正确的大方向和当下的极低的估值,使得CXO在内的医药方向,仍具有较高的性价比。

4、工商银行22年净利润3604.83亿元,同比+3.5%,拟每10股派现3.035元,股息率达6.7%,没啥多说的,就是一个字稳。

此外,还有不少重要公司出了年报,不一一说了,继续安排了年报及机构预测对比清单,大伙先点个在看,之后去消息栏回复【年报】就可获取了。

————

最后再说下昨天的发车,本期综合估值、市场等因素考虑,做了一些调仓,大伙可以识别下方二维码,移步过去瞅瞅发车逻辑,同时也可以去回顾下小组置顶的跟车必读和投前须知哈。另外,参与互动活动,还有好礼相送,就这。

————

热点新闻

1、腾讯发布AI智能创作助手“腾讯智影”,推出了智影数字人、文本配音、文章转视频等AI创作工具。在人工智能迎来的科技变革面前,互联网巨头们都在摩拳擦掌,未来真正受益的,大概率也是这些巨头们。

2、外媒称我国与巴西已达成协议,使用本币而非中间货币美元开展大规模贸易。巴西是我们的第9大贸易国,直接结算对双边贸易和投资便利化都大有好处,另外最主要的这是我们国际影响力的体现,巴西只是开始,后面还会有更多国家效仿。

3、汽车流通协会会长表示,延长“国六A”车型销售期的相关政策或将公布。之前国六A即将停售引发了全国大面积的汽车降价,消费者是越降价越等着不买,不论是对车企的品牌还是收入伤害都很大,现在看这个问题要得到缓解了,对车企和经销商来说都是好事一桩。

4、美国上周首次申领失业救济人数为19.8万,预估为19.5万,前值为19.1万。老美就业市场有所降温,为美联储暂缓加息提供了一条理由,昨夜美股也给了比较积极的反馈,三大股指均小幅高开。

5、港股伊泰煤炭拟溢价50%私有化,引发大涨近40%。伊泰的私有化让市场看到了产业资本对行业的信心,结合着股神一直加仓西方石油看,可能传统能源的生意未来还会很好,只要企业好好干,多分红多回购,估计还是可以提提估值的。

公司观察

【公司调研】

近日光威复材迎来了242家机构的调研,公司是碳纤维全产业链龙头,深耕碳纤维领域多年,技术积淀深厚,核心设备自主可控,下游以军、民两大应用方向为主。本次调研对公司投产节奏、行业供需、价格趋势等方面做了介绍。

目前碳梁在国内不具有材料成本和人工优势,客户把订单更多的给到了国外供应商,因此公司碳梁订单减少。去年复材业务给公司业绩增长产生负面影响,是因为公司在做高端复材业务培育,包括一些项目的验证、客户审核等,今年复材业务应该会比去年要好。

盘前必读

【新债申购】

【限售解禁】

今天上海莱士、荣昌生物等有大额可售解禁。

早间原创不易,看完文章顺手点个“在看”,就是对我们最大的鼓励了

本资料所引用的观点、分析是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议,也不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件,喵点睛不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任,市场有风险,投资需谨慎。

从业人员信息公示:

姓名:朱哲甫

执业编号:A20210813000322

所属公司:珠海盈米基金销售有限公司

点击阅读原文,了解点睛定投计划。

点击阅读原文,了解点睛定投计划。