假期,几个利空。。

今日聚焦

今天是2023年第一个交易日,辞旧迎新,过去的就算翻篇了,希望诸位都能在今年的资本市场中取得一个好收成。下面我们来聊一下元旦假期期间,发生的几件会对市场产生影响的重要事件。

1.新的毒株XBB.1.5刷屏,凭借着一周感染占比超4成的威力,其已经成为美国头号毒株,有国外砖家预计XBB.1.5会在短期内成为全世界的主要毒株,目前在上海已经发现了3例感染该毒株的境外输入。

据悉该毒株的主要症状集中在消化系统,尤其是腹泻,虽然还没得到官方证实,但大家的囤货热情已经释放出来了,蒙脱石散基本脱销,电解质水也是供不应求。特殊时期,未雨绸缪是应该的,其实之前那轮我就准备了电解质水,因为发烧大量出汗是有补充需求的,蒙脱石散对于我这种肠胃炎患者,更是常备药,所以这次算是备全套了。。

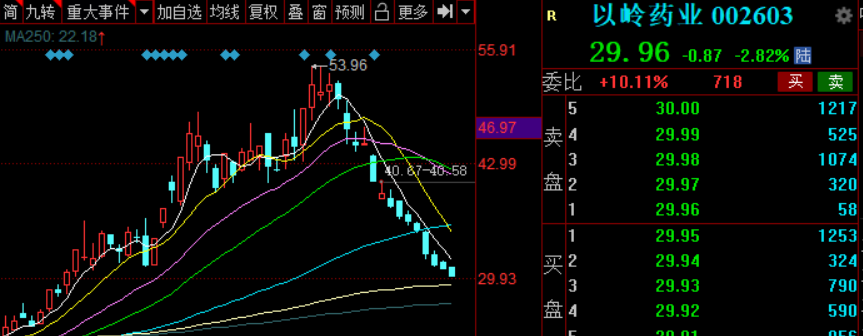

周末很多人都把拉肚子药概念股整理出来了,我不打算参与这种纯博弈的交易,毕竟之前独宠的以岭都快给打回原形了,所以蒙脱石散这种已经烂大街(多家药企都通过了一致性评价)的仿制药,交易起来的难度将是地狱级别的。

2.元旦假期旅游数据出炉,国内旅游5271.34万人次,同比增长0.44%,恢复至2019年同期的42.8%;国内旅游收入265.17亿元,同比增长4%,恢复至2019年元旦同期的35.1%。

数据说实话感觉很一般,但和体感区别较大,朋友圈就看到不少出去浪的,还有各种关于旅游火爆的新闻,最夸张的就是三亚,据说是一床难求,同时离岛免税单日销售金额屡屡破亿。数据反差下,给我的感觉是难道所有人都去三亚了?

总之单纯从数据看,是略微低于预期的。目前确定性相对高的就是春节期间的出境游,毕竟是政策从0到1的转变,当前的订单量已经是三年内的新高了。

3.PMI数据出炉,12月的数据在疫情扰动下果然降幅明显,其中服务业PMI已经逼近40大关,远低于前值和预期。不过扰动过后数据也会逐渐恢复正常,另外今年的信贷投放和促内需政策的力度估计也小不了。

4.深交所近期涨幅异常的几家公司开启了重点监控,包括麦趣尔、中兴商业、西安旅游、西安饮食、全聚德,其中全聚德还自今日起停牌自查。这些公司都是受益于放开的服务型消费业,这一轮游资怼的甚猛,如今开始降温了,所以今天要注意高位股的情绪退坡倾向。

5.华泰证券计划配股不超280亿元,这个规模可不算小,去年中信和中金也展开过类似体量的配股,结果市场用脚投票,宣布配股便开启了连续下跌模式,这次华泰估计也悬了。

券商通过配股低成本拿钱,对经营来说肯定是好事,但对于市场来讲,观感是比较差的,尤其是在市场本就孱弱的阶段,一口血吸掉接近300亿还是很难受的,市场流动性会面临压力。

整体来看,假期的这几个大消息都偏利空,今天的开门红还是有一些挑战的,不过大A历来都不按套路出牌,也许会有惊喜呢

————

热点新闻

1、有关部门就稳增长工作表示,将抓好实施新能源汽车领跑强基工程,开展智能网联汽车准入试点。扩大消费领域,国内第一大产业链是地产,第二大就是汽车链,地产政策已经在落地过程,汽车链重点看电动化和智能化。

2、有关部门强调,2023年要全力提升能源生产供应保障能力,加强能源关键信息基础设施安全保护和电网运行安全风险管控;加强风电太阳能发电建设,积极安全有序发展核电等。

双碳目标以及能源保障两个方面看,新能源都是要继续大力发展的,与之配套的储能、智能电网需求也将延续。

3、有关部门应急附条件批准默沙东新冠治疗药物莫诺拉韦胶囊进口注册,中国医药集团已获得该药物在中国大陆境内的经销权和独家进口权。对于重症老人来说,新冠药的需求是相对刚性的,辉瑞2000多的特效药被炒上几万,足以看出需求迫切,期待国产要早日获批吧。

4、深交所上市公司2022年年报预约披露时间出炉,金三江将于2023年2月9日率先披露。美利云将于2月10日披露。ST中基、凯瑞德、新瀚新材将于2月18日披露。之前上交所的首批是在2月21日,所以金三江是拔得两市头筹。

5、有关部门表示,将结合中国公民出行意愿,恢复中国公民赴具备条件的国家旅游,将加强与有关国家沟通,为中国公民出境旅游提供相应服务和保障,适时启动相关工作。预期之内,跨境游距离恢复不远了。

公司观察

1、比亚迪——公告评级:❤

公司12月新能源汽车销量23.52万辆,同比+150.48%,全年累计销量186.35万辆,同比+208.64%。这数据没啥说的,依旧很猛。这也给了比亚迪涨价的底气,在其他厂商保价,甚至降价的时候,比亚迪宣布对相关产品指导价上调2000至6000元。

2、爱玛科技——公告评级:❤❤

公司2022年预盈16.80亿元到20亿元,同比+153%到201%,略超预期。公司主营产品为电动车,产品市场需求旺盛,整体市场动销良好,量价齐升。进入1月预报会逐渐多起来,业绩这条线,可以开始关注了。

【公司调研】

近日迈瑞医疗迎来了425家机构的调研,公司是医疗器械龙头企业,主营业务覆盖生命信息与支持、体外诊断、医学影像三大领域。本次调研对公司集采进展、产品规划、海外市场等方面做了介绍。

公司除了继续在硬镜系统和能量平台等领域加大高端技术突破、丰富产品组合以外,未来微创外科业务的重要发展主线是围绕微创手术打造一体化解决方案,其中包括微创手术所需的其他器械和高值耗材,而这些领域目前大部分仍由进口占据主导。

盘前必读

【新债申购】

【限售解禁】

今天天下秀、神驰机电等有大额可售解禁。

早间原创不易,看完文章顺手点个“在看”,就是对我们最大的鼓励了

本资料所引用的观点、分析是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议,也不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件,喵点睛不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任,市场有风险,投资需谨慎。

点击阅读原文,了解点睛定投计划。

点击阅读原文,了解点睛定投计划。