干货,慎入…

今日聚焦

昨天市场挺无聊的,盘面上就是多空双方来回拉扯,从结果看,空头发布了两次抛盘但都收回来了,创业板完成了日内的补缺,恒生科技同样也是先抑后扬。

现在市场的位置比较微妙,继续涨就是奔着反转去,但考虑客观基础,遇阻回落貌似才是众望所归,但市场还偏就跌不下去,所以直接尬住了。像这种混沌阶段其实没啥好分析的,静静等待市场选择方向就行了,有时候天天盯着大盘,难免陷入只缘身在此山中的困局。

————

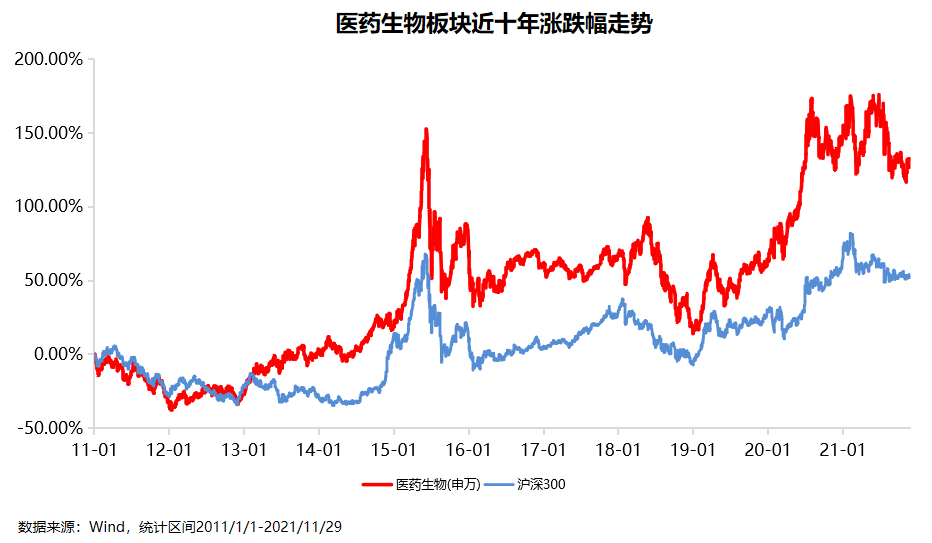

市场没亮点,干脆上点干货,刚好最近我在看医药行业,给大家简单梳理一下。跟投点睛计划的朋友会有感受,医药是我们比较看好的方向,定投几乎是期期不落。

大逻辑上讲,医药是一个还看不到天花板的方向,成长属性很好。我看过一个数据,近十年的十倍股中,医药贡献了102只,占比20%,是所有行业中比例最高的,足以证明医药赛道长坡厚雪的特点。

从板块历史走势看,不仅超额收益明显,还有比较强的波动率,这对追寻微笑曲线的定投而言很友好。而前期医药股在集采等多种利空下大幅杀跌,估值压力缓解了很多,满足了我们”好价格+好方向”的买入条件,自此开启了定投之路。

不过医药行业细分非常复杂,并不是每个方向都值得投资,简单过一下:

1、CXO:当前全球医药外包向我国转移趋势还在持续,而大市值A股公司在全球产业链占比才6至7%,空间还很大。大家最担心的FDA封锁,有些多虑,因为我国CXO干的是辛苦活,占比产值仅5%左右,并非掌握核心技术,所以美国没必要,尤其是在通Z的环境下去主动放弃外包。

而投融资数据近期的下滑,是由于加息导致的成本上升造成,并非产业景气度的原因。目前CXO行业PEG在1.2左右,处在历史上很低的一个位置。

2、疫苗:成人苗为代表的自费苗,是主要增长点和创新点,本质有可选消费属性,成长性较好。疫苗的集采更多是地方性和小范围,旨在针对适龄儿童,和仿制药集采两码事,影响有限。当前PEG不到1,也处在历史低位。

上面这俩可以合称创新药产业链,是医药中成长性较好的细分。不过创新药在投资时要注意,个股的投资难度很大,某个现象级新药研发成功了可能涨个几倍,但是要失败了腰斩也不稀奇,所以通过创新药的指数基金来布局是更好的选择。

3、医疗器械:市场担忧高价值耗材的集采,但对不依赖单品的创新性器械公司影响不大,当前海外器械占比仍然很高,所以集采其实更多是在促进国产替代,价格下降的同时份额大幅上升,对冲掉了。龙头器械公司,尤其是海外占比高的,未来的发展仍然值得比较有优势。

4、医疗服务:包括各种专科医院和医美,都是消费属性明显,景气度没问题,但是PEG当前1.7倍左右,性价比相比上面说的几个略低。

5、医药商业:医药批发干的就是物流的活,没啥成长性;药房成长性源自开店,但是现在全国50多万药房,空间有限,只能通过融资并购来实现增长,意思不大,只有低估值后的阶段性机会或者个别公司的机会。

6、中药:也就保健品和部分有创新的中药企业能看,整体成长性不大,PEG虽然很低,但是绝对增速太小,持有收益空间受限,机会一般。

7、仿制药:集采政策不用想,没啥可能取消,所以这个细分基本不用看了,只有估值修复机会,没成长性。

关于医药就先梳理这些,这类干货内容写起来其实挺麻烦,也不知道爱看的人多不多,做个投票吧,要是喜欢这类内容的,去右下角点个在看,我品品要是数量多的话,以后我就多分享一些行研的干货内容,就这。

————

热点新闻

1、有关部门发布进一步加快推进高清超高清电视发展的意见,目标到2023年底,省级电视台应实现全部频道高清播出;到2025年底,地级和有条件的县级电视台全面完成标清电视向高清电视的转化,省级电视台基本具备超高清电视制播能力。

超高清视频是继视频数字化、高清化后的又一重大技术革新,为视频产业链采集生产、传输分发、呈现应用等各个环节带来发展机遇。

2、特斯拉的人形机器人”擎天柱”原型机即将现身9月30日的特斯拉AI日,马斯克暗示,本次AI日将是史诗级别。机器人产业链包含感知系统、控制系统、执行系统、动力系统等多个细分,人工成本上升助推机器换人预期,未来想象空间不小。

3、市场传出个人养老金或可通过券商购买金融产品。根据此前规定,每人每年的上限是1.2万元。为市场引入资金属长期利好。

4、4月,新备案私募基金数量2,278只,较上月减少1,064只,环比下降31.84%;新备案规模520.59亿元,较上月减少188.14亿元,环比下降26.55%。

5、台积电等晶圆代工商三季度产能利用率将下降,但仍会高于90%。基本意味着芯片行业需求开始放缓,需要警惕周期向下波动。

公司观察

1、光环新网——公告评级:❤

公司与华为签署了战略合作协议,双方约定未来将在低碳数据中心、智能光伏储能、智慧网络、鲲鹏、昇腾AI计算产业、新型云计算业务等领域开展产品、服务及商业模式创新等方面的全面合作。

数据中心是典型的高耗能、高排放行业,在双碳的大战略下,与华为携手搞低碳、光伏储能等新技术,以推动绿色能源在数据中心的规模应用,想象空间蛮大的。

2、宁德时代——公告评级:❤

公司与凯翼汽车共同成立新能源科技公司,主营新能源汽车废旧动力蓄电池回收及梯次利用、电池制造及销售、新材料技术研发等,奇瑞汽车持有凯翼汽车47.82%的股权。宁德产业链的规划建设,可能要以日计了,确实太频繁了。。

3、中国船舶——公告评级:❤

公司昨天在业绩说明会上表示,新船价格指数环比同比均有上涨,上涨行情未变,在原材料方面,公司与上游钢企一直保持长期稳定的合作关系,以应对原材料市场变化风险。此外,公司在建产品交付情况正常,目前公司订单饱满,订单排期已至2026年,这还蛮凶的。

4、凯普生物——公告评级:❤

公司上半年预盈8.5亿元至9.5亿元,同比+117.38%至142.95%,超机构预期。除了疫情期间非常态化的核酸检测,大规模的日常化核酸检测也带动了相关产品的需求,而这种日常化的需求,对公司长期业绩也更具意义。

5、优刻得——公告评级:🖤

公司持股6.77%的第三大股东天津君联博珩拟减持不超过5%的公司股份。公司股价近两年一路下跌,估计是无法忍受了。。。

【公司调研】

近日上声电子迎来了55家机构的调研,公司是国内领先的前装市场车载扬声器供应商,具备同步开发技术实力+全球化供应配套能力。本次调研对公司竞争优势、增值空间、未来发展等方面做了介绍。

公司的核心竞争优势表现为技术优势与全球交付优势。技术优势体现在持续的自主研发能力、突出的同步开发能力及卓越的整车调音能力三个方面。全球交付优势以全球化服务架构为基础,稳定的精密制造能力和严格的质量控制能力提供支撑保障。

盘前必读

【新债申购】

全力申购。

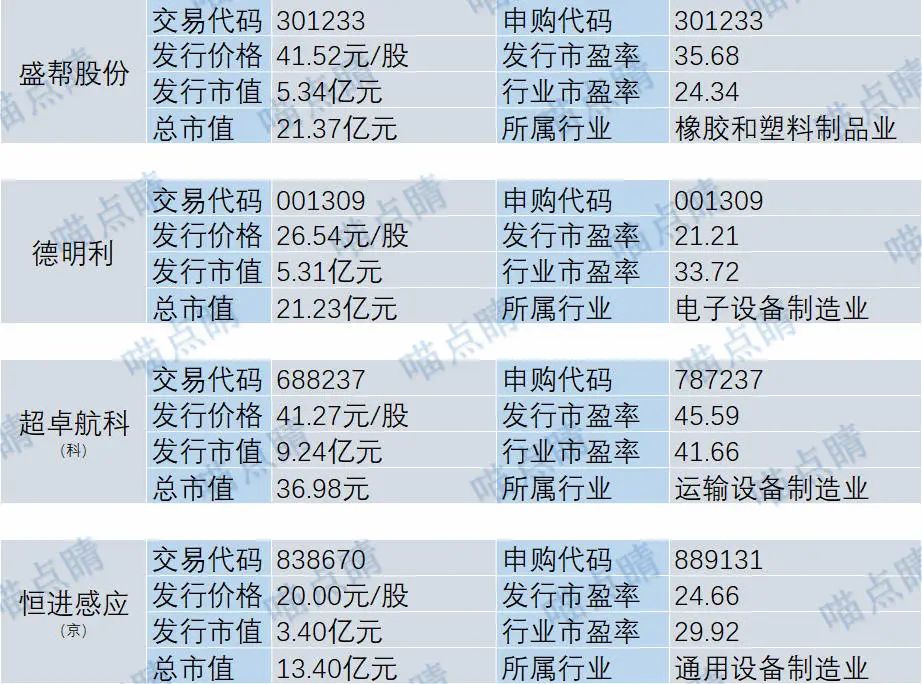

【新股申购】

今天有四个新股,盛帮股份主要从事橡胶高分子材料制品的研产销,为汽车、电气、航空等领域客户提供高性能、定制化的密封绝缘产品。

德明利主营业务主要集中于闪存主控芯片设计、研发,存储模组产品应用方案的开发、优化,以及存储模组的产品销售。

超卓航科主要从事定制化增材制造和机载设备维修业务,掌握冷喷涂增材制造技术,是国内少数拥有该技术的企业,并将其产业化运用在航空器维修再制造领域的企业之一。上面三个新股发行价和估值都可接受,我正常申购。

恒进感应主营为中高档数控感应热处理成套设备及其关键功能部件的研产销,为下游客户提供感应热处理设备及全自动热处理整体解决方案。公司是北交所的,老规矩,大伙自行安排吧。

【限售解禁】

今天松炀资源、扬电科技等有大额可售解禁。

早间原创不易,看完文章顺手点个“在看”,就是对我们最大的鼓励了

本资料所引用的观点、分析是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议,也不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件,喵点睛不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任,市场有风险,投资需谨慎。