业绩大变脸!

今日聚焦

节前效应愈发明显了,昨天全市场成交仅1.04万亿,相比前一天少了3千多亿,不少资金都开启了休假模式。盘面依然延续着癫狂,风格一天一换,刚热乎两天的白酒集体躺平,煤电和地产又唱起了主角。

煤电相关聊过很多了,目前算是周期股中最后的倔强,可演绎至今最舒服的阶段基本过去了,后面难免会有震荡分化,能走多远要看各自的业绩情况,把握难度不小,节奏很重要。

地产的大涨源于某会议上提到要维护房地产健康发展,市场解读紧箍咒边际宽松。不过这里更多是考虑购房者的角度,如果房企资金流太紧张恐会影响到消费者权益。其实地产暴涨和之前白酒类似,都是找到一个线头后资金疯狂演绎,并未有太多基本面因素做支撑,这点要看清楚。

————

此前涨势如虹的天沃科技,昨天在三季报预告不及预期的背景下一字跌停,业绩变脸的主要原因是原辅材料和组件价格上涨导致成本剧增。这也提醒我们,要密切注意类似的中游制造公司,尤其是产业链地位偏低的,成本端会很吃亏。

十一后将会有大批公司披露三季报预报,市场的主线又将重回业绩侧。对于业绩有潜在隐忧的方向要尽量回避,有预增潜力的也可适当关注。

我们整理了一下截止目前三季报预增成绩最亮眼的20家公司,并分别梳理了业绩增长的核心原因,有助于大家进行外延思考、找到下一个有类似逻辑的预增公司。感兴趣朋友先点个在看,之后消息栏回复【预增逻辑】,即可获取清单!

————

最后预告一下,明天是节前的最后一个交易日,喵点睛给大伙准备了一份节日小惊喜,男女老少们到时别忘了过来瞅瞅~

热点新闻

1、我国1-8月规模以上工业企业利润总额56051.4亿元,同比增长49.5%,环比增长收窄。大宗商品价格高位运行、国际物流成本高、芯片短缺等问题推高企业成本,企业利润持续稳定恢复依然存在挑战。

2、物联网三年行动计划出炉。目标到2023年底,在国内主要城市初步建成物联网新型基础设施。推动10家物联网企业成长为产值过百亿、能带动中小企业融通发展的龙头企业。

3、据悉,在电力被作为第一批纳入碳交易市场的行业后,建材、有色等行业明年有望纳入到碳交易市场中。此外,传统的钢铁、化工、航空等行业,也会陆续纳入到范围内。

4、上交所发布上市公司季度报告格式。修订后的季报格式,在主要财务数据部分,要求列示主要会计数据、财务指标及非经常性损益项目和金额,并分析说明变动幅度超过30%的原因。

5、阿里巴巴旗下饿了么、优酷、大麦、考拉海购等应用均已接入微信支付,淘特、闲鱼、盒马等也已申请接入微信支付,正等待审核。巨头间的壁垒在逐渐打开。

6、我国1-8月社会物流总额为205.2万亿元,同比增长12.7%。物流运行延续了前期的恢复态势,规模、增速均高于疫情前水平。

公司观察

1、万华化学——公告评级:❤

公司决定自10月起上调主营产品价格,聚合MDI每吨上调2400元至23000元/吨。化茅又开启了涨价模式,印象中今年涨过好几次了,景气度很好,此前的业绩兑现也都还可以。但毕竟属于周期类,近期扰动因素很多,还是要注意下节奏。

2、格力电器——公告评级:❤❤

公司拟对第三期回购股份的70%进行注销以减少注册资本,其余30%仍将用于员工持股计划。这次注销的股本大约占到了总股本的4%,行事作风继续保持大公司风范,在资本层面几乎做了所有能做的,剩下就看经营层面的表现了。

3、华大基因——公告评级:❤

公司实控人拟增持不低于5000万元。昨天公司股价创了年内新低,今年整体跌了30%,带头人受不了了,出手增持。其实这种最多是表个内部人的态度,但归根结底,还是业绩不够顶,经营层面加油干,才是硬道理。

4、东南网架——公告评级:❤❤

公司前三季度预盈4.91亿元-5.83亿元,同比增长60%-90%,略超机构预期。公司围绕“总承包项目+1号工程”双引擎发展战略,订单获取能力持续增强,加快装配式钢结构产品与光伏行业应用融合。

5、大华股份——公告评级:❤

公司拟启动分拆华睿科技至境内上市的前期筹备工作。华睿科技专注于机器视觉、工业移动机器人产品及解决方案研产销。影分身好久不见。

【公司调研】

近日正帆科技迎来了63家机构的调研,公司是国内较早进入工艺介质供应系统领域的供应商之一,客户包括中芯国际、中芯绍兴、广州粤芯、合肥长鑫、长江存储等。本次调研对公司毛利率、订单情况、竞争优势等方面做了介绍。

公司在IC集成电路领域主要有工艺介质供应系统和电子气体,目前公司在工艺介质供应系统业务已经实现了国产替代,一些湿化学品供应系统中还有少数零部件短期内国产化存在一定难度,公司会积极寻求解决方案,积极推进国产化,拓展多元化供应渠道。

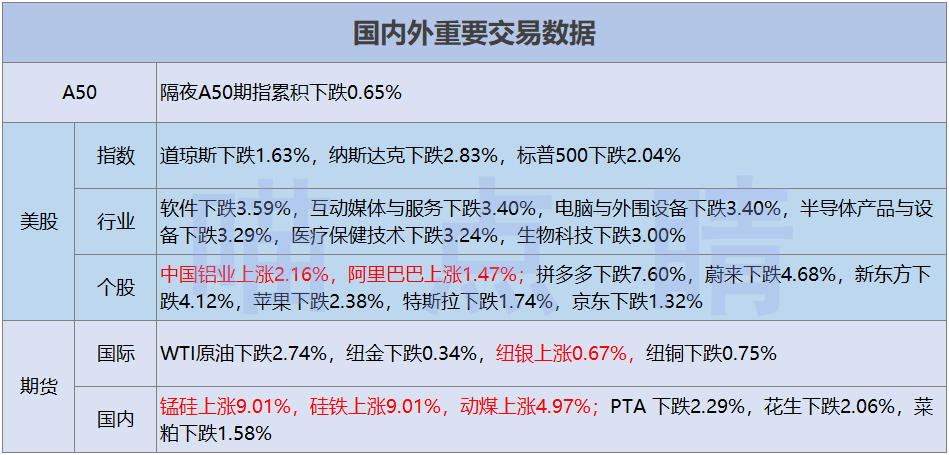

盘前必读

【新债申购】

今天有一个新债,性价比不错,可以申购。

【新股申购】

今天有三个新股申购,记得去试试手气。

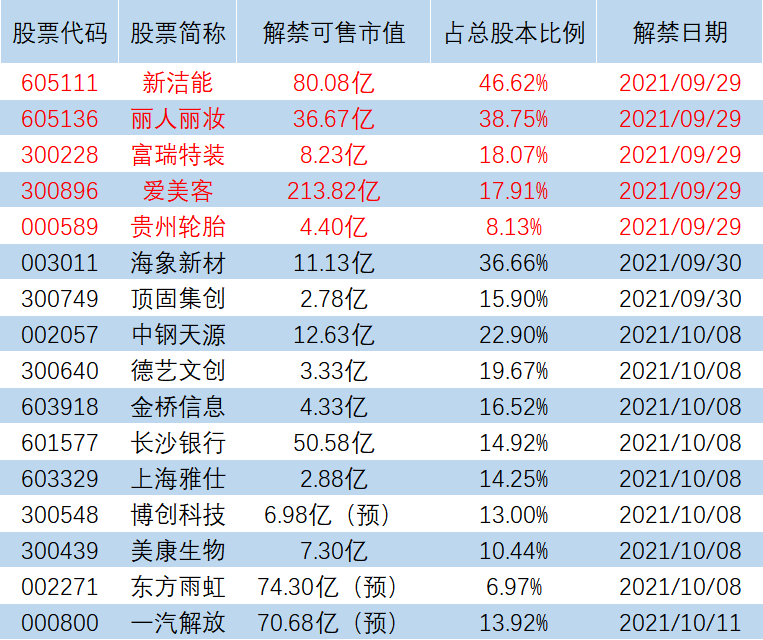

【限售解禁】

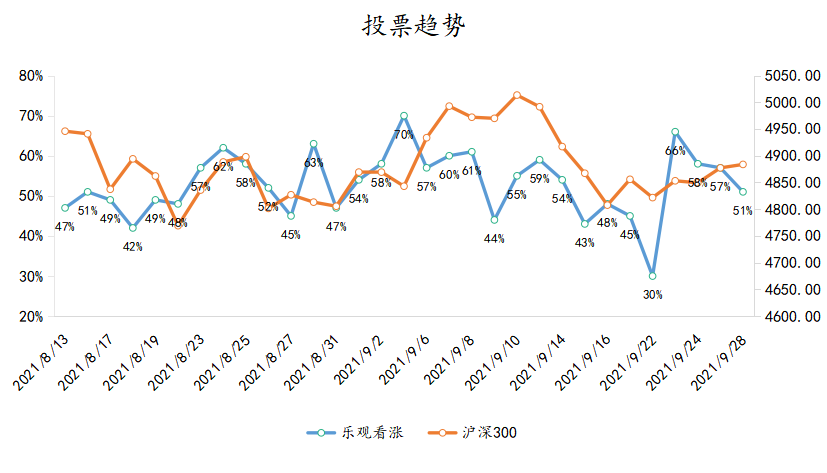

市场晴雨表

早间原创不易,看完文章顺手点个“在看”,就是对我们最大的鼓励了