军工大涨,航空发动机、大飞机等板块表现强势,尤其是航空发动机,板块指数大涨2.64%,创下新高。

上周传出陆军“集采”的新闻,板块震荡一波。不过我们回过头来看,军工行业这两年保持很好的业绩增长,2020年在疫情冲击下,净利润增速为27%,在SW28个一级行业里面,排名第七。今年上半年已经发布半年报的军工公司88家,累计净利润122.8亿元,同比增长46%。行业保持很高的景气度。

航发动力的财报是军工板块今天大涨的催化剂之一,公司上半年收入100.84亿元,同比增长9.68%;归母净利润为4.61亿元,同比增长12.94%。

最吸引市场眼球的是,公司合同负债从一季度末的24亿元增长到248亿元,直接上升了一个量级,其中大部分都是收到采购合同的预付款,将来会逐步确认为公司的收入,为公司带来业绩增长。

航发动力预收款这个事我们之前文章聊过(👉:三年赚6亿!),航发动力6月份出了一个公告,将117亿资金用于现金管理,这远超过公司Q1账上的货币资金,其实就是委婉地告诉市场,自己的预收账款很大。

航发动力位于军工产业链的中游,从产业链景气传导路径来看,先是上游材料、电子扩产,上游提供配套后,景气度传导到中游,然后交付到下游的主机厂,产业链上的业绩会逐步兑现,从而验证军工行业的景气度。

8月5日文章梳理的航空发动机产业链,到现在不到一个月的时间,已经跑出了11%的平均收益。

我们在之前清单的基础上,整理一份航空发动机板块半年报业绩增长清单,大伙可以点击文末【在看】,公众号菜单栏回复【航空】获取清单~

万科发布财报,上半年净利润同比-11.7%,从2008年以来,首次出现上半年净利润负增长,今天开盘股价直接跳水,带着房地产板块大跌。

公司财报里说,要持续保持“绿档”水平,这下连股价也……

对于房地产行业的看法,上周日文章就聊过(👉:突发巨雷,拉个预警清单):地产更多的是短期反弹,现在地产行业的政策压得非常紧,行业长期的增长逻辑存疑。

现在的监管风向,就是要压低地产公司的杠杆率,从而减少行业风险,未来的地产行业可能会保留合理的利润,但很难有长期的增长逻辑。从万科的财报也能看到,拿地成本在上升,毛利率在下降,销售规模增长有限。

万科的郁亮有一句话:“(房地产)行业出路只有一条,踏踏实实向制造业学习,通过劳动挣加工制造和服务的钱”,万科想到的出路就是转型,目前转型的效果还没体现出来。

1)隆基股份:上半年收入350.98亿元,同比增长74.26%;归母净利润49.93亿元,同比增长21.30%,上半年毛利率同比下降6.5个百分点。单看二季度的净利润,同比+11%。

光伏产业链几个环节的格局,之前就分析过,上游硅料格局最好,涨价的逻辑最顺,隆基股份通过长单采购合同,锁定了部分硅料供应,减少自己成本端的压力。公司毛利率下滑,一方面是运费上涨的原因,另一方面,收入的增长主要是组件销量增长,组件业务的毛利率相对较低。硅料价格目前在高位震荡,下半年继续大涨的概率较小,会缓解成本端的压力。

单看隆基股份利润增长情况不算很高,不过隆基股份半年报的存货猛增,阳光电源的存货也有类似的增长,需要观察下游行业景气度,能否消化掉这些存货,从而转化为公司的业绩增长。

2)海天味业:上半年收入123.32亿元,较上年同期增长6.36%;归母净利润33.53亿元,较上年同期增长3.07%。又是一个净利润只有微微增长的公司,公司一季度净利润还有21%的增长,二季度单独拿出来是负增长的,明天压力很大。

3)中炬高新:上半年收入 23.16 亿元,同比-9.34%;净利润3.02 亿元,同比-39.29%。易方达张坤中报位列公司第四大股东,坤坤又是一碗大面……

4)华兰生物:董事长安康今天增持公司股票,大概买了1553万,这是没做增持公告就直接买……不过公司今天成交量16.4亿元,这增持的规模也就是九牛一毛,参考前面恒瑞医药的走势,业绩失去增长,股价连续放量大跌,后面仍然走得很有压力。

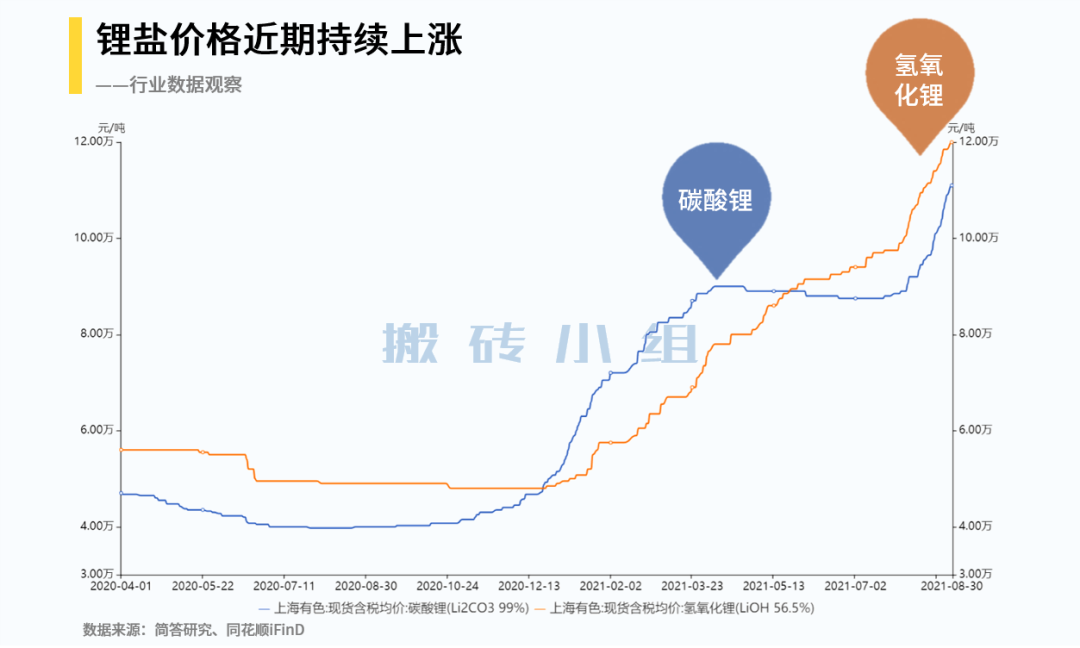

5)赣锋锂业:今日涨停,公司半年报在之前的预告范围内,不过锂盐的价格最近走得很强势。下半年,锂矿板块主要关注业绩兑现的情况,现在锂盐价格涨得这么高,如果真的有产量,那下半年肯定会出业绩,预期打满的情况下,要是业绩没兑现,资本市场肯定会做出对应的反馈。

行研小哥梳理一份航空发动机板块半年报业绩增长清单,大伙可以点击文末【在看】,公众号菜单栏回复【航空】获取清单~口令有效时间只有24小时!