财务造假21亿!

今天跟几个搞海外投资的朋友聊天,有朋友提到打算去美股的粉单市场抄底瑞幸咖啡。

我一听挺好奇的,瑞幸咖啡财务造假的事我们写过好几次,这回听到小伙伴安利,就马上去刷了下瑞幸相关资料。

先上个图,带大家回顾下瑞幸造假的时间线:

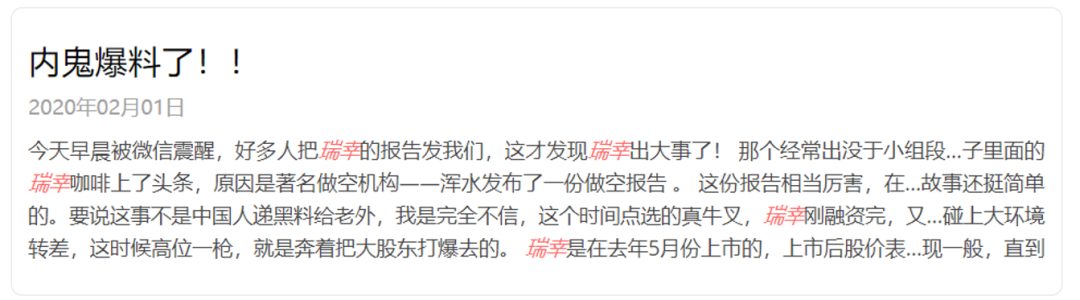

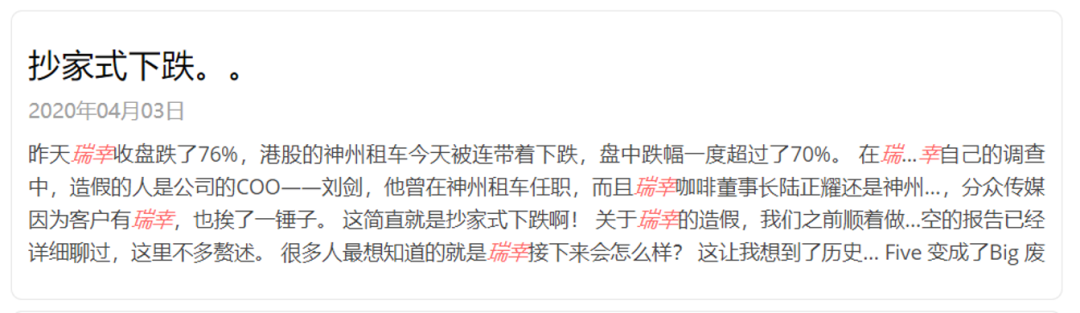

我们一共写过四篇瑞幸相关的文章,从标题大家就能看出瑞幸造假事件的主要发展,先是在2020年2月,有做空机构通过一系列硬核的调查手法,判断出瑞幸在造假,引起轩然大波;然后在4月,瑞幸承认造假,股价爆跌。

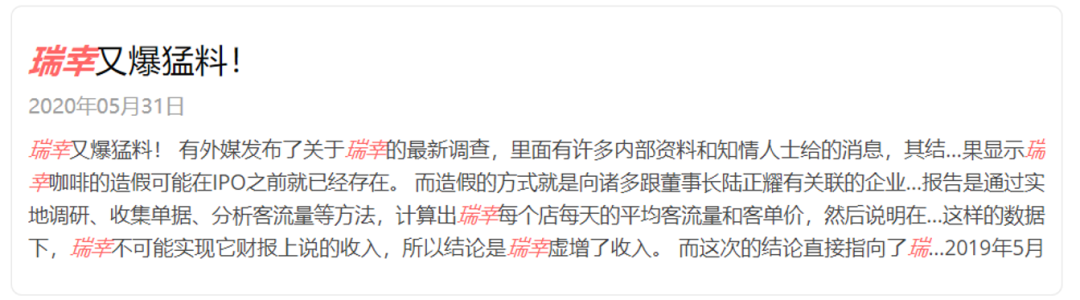

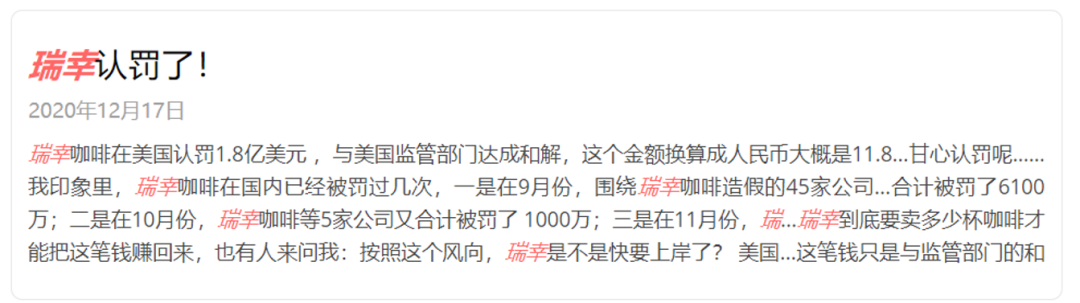

从5月开始,诸多证据都将造假的核心指向瑞幸咖啡的董事长陆正耀,瑞幸也经历了一波管理层大换血和内斗,之后造假的陆正耀这拨人出局了;在12月,瑞幸认罚,向老美支付了约12亿人民币的罚款。

这就是瑞幸造假事件的上半场,后面就进入了下半场的剧情,先是瑞幸披露2020年前三季度财务数据,收入增长、现金储备方面居然还都挺有看点,不是像康美、康得新那种完全雷个底朝天的情况。

3月,瑞幸与重要债权人达成重组支持协议,4月又获得股东2.5亿美元的融资,最近的事件就是在6月,补发了2019年年报,并披露最新的经营数据。补发的2019年年报显示2019年实际收入为30.25亿元,在当时公布的财务数据中,收入被夸大21亿元,成本和费用被夸大13.4亿元,其实就是财务造假,做大收入和成本,虚增毛利润。

我自己扫了一遍瑞幸,说说我感觉到的几个变化:

一是瑞幸针对年轻人搞了很多营销,请的代言人相比之前的咖位降了不少,但是在年轻人群体中的营销效果却很好。

比如瑞幸请某综艺节目参赛选手拍了个广告片《瑞幸YYDS》,内容就是这个人喝一口咖啡,然后念一句台词【陨石拿铁,YYDS】,YYDS,不是念永远的神,而是念“歪歪滴艾斯”,看得人十分尴尬,尬着尬着就把人尬乐了……这个广告就是冲着让年轻人吐槽、玩梗、欢乐刷弹幕去的,可以说是营销方式深度下沉。

说起来瑞幸的品牌形象,在我们眼里肯定是离不开财务造假这一项的,但在很多年轻人的眼中,他们好像并不看财报,B站的弹幕总戏称瑞幸为民族之光、美利坚资本收割机、做假账不做假产品,这种对用户心智的占领是隐形的优势。

二是最新的数据显示出瑞幸正在扩张。截至2021年6月底,瑞幸全国门店数已超过5200家,累计消费用户已突破7500万。瑞幸在被曝造假之后,一度有收缩战线,减少门店的动作,在获得资金支持后,瑞幸的门店数量又开始了增长,星巴克门店数量大概5000家,单看数量,瑞幸的门店应该已经领先。

三是瑞幸主推线上点单,用户数据可以沉淀下来,根据用户标签打造产品,这样更容易出爆款,这一点瑞幸是领先的,最近搞得爆款产品就是生椰系列,单月销量超1000万杯,刷新新品销量纪录。

国外将用户标签做到极致化的公司就是Netflix,根据用户标签喜好生产爆款内容,是美股知名的超级大牛股。瑞幸还搞了很多营销打法,不详细说了。

大家很关心的就是瑞幸能不能再度上市,瑞幸退市后是去了老美的粉单市场,就像国内退市的股票会去老三板一样。

瑞幸造假的那批人都已经被洗出公司,这个问题的答案只能说是有可能,不过瑞幸作为造假退市的典型案例,想要重新上市也没那么容易。

————

今天周六,财务小哥为大伙带来恒立液压与上机数控的财务分析:

1)恒立液压

恒立液压的摸鱼财报助手打分是95分,财务标签和风险提示可以点击下图查看:

伴随着近期光伏板块大涨,这周二隆基股份创出历史新高。同行业的单晶硅供应商除了中环股份还包括上机数控,这家公司质地如何呢?

作为行业龙头、公司得到了北上资金的认可,公司财务亮点集中于盈利能力:不仅赚钱能力强,较高的研发投入进一步转化为了业绩增长、收入和利润不断上升,人均利润和ROE均较高。同时,较高的业绩增速触发了“PEG低”标签。但公司也存在预付增长较快、以及经营收现上的短板。

详情请参见次条《上机数控:主营包头单晶硅、兼卖光伏设备》。

上机数控的摸鱼财报助手打分是83分,财务标签和风险提示可以点击下图查看: