芒果超媒:千亿龙头也拼爹

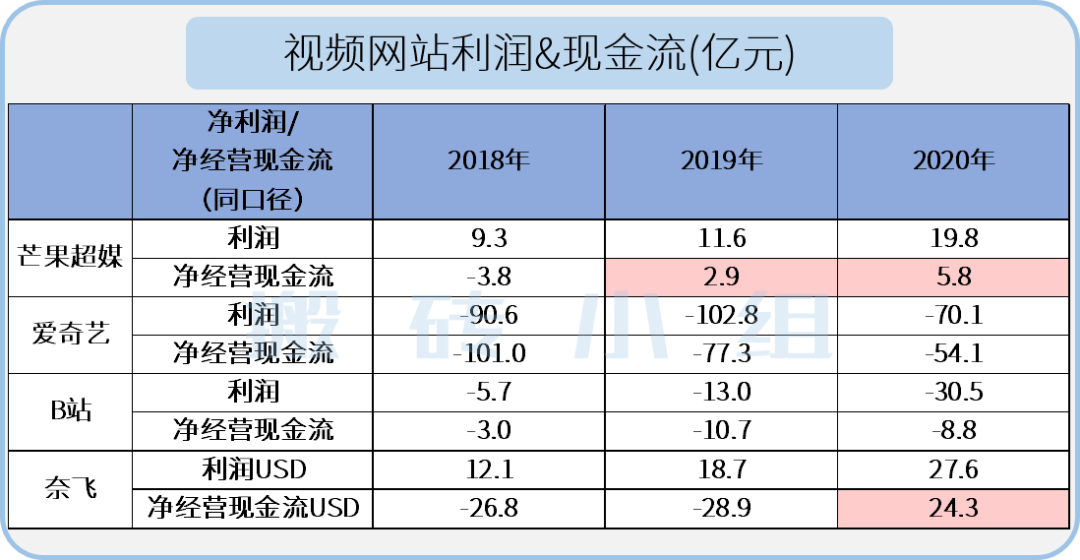

奈飞Netflix作为行业老大,近三年净利润持续为正、近三年净经营活动现金流在2020年转正;芒果超媒靠着2019年以来的爆款内容持续抢夺订阅份额和广告收入,近三年持续盈利、2019年开始净经营活动现金流转正,如果不考虑规模的话,可以说比奈飞还猛;至于爱奇艺和B站,除了连续三年亏损,净经营现金流口径调整为跟前两家相同之后,其实也是连续三年净损耗。芒果这个业绩和现金流状态是怎么做到的呢?

今天我们从另外一个角度来看看。

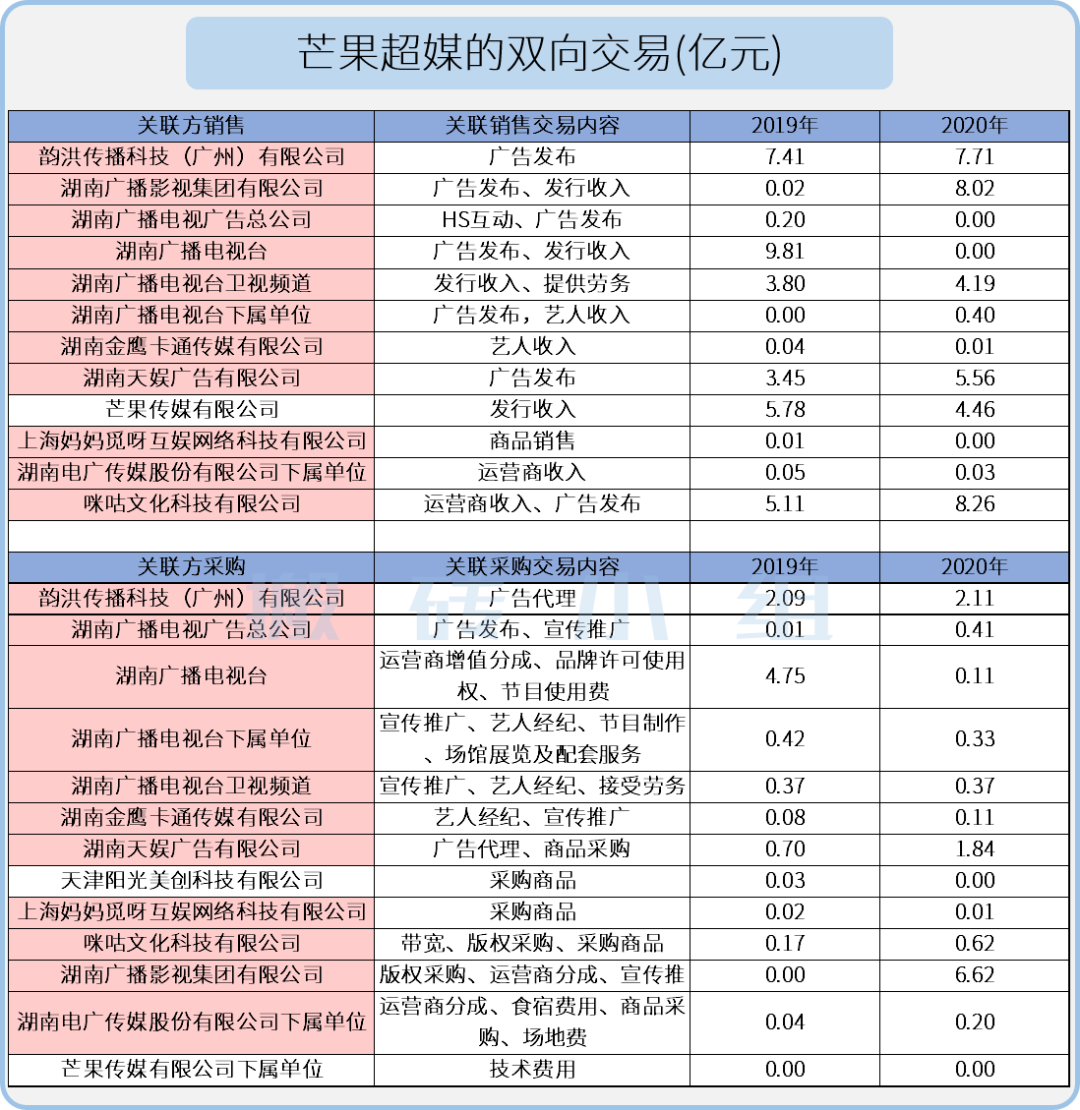

芒果超媒在财务层面一直被诟病的问题,其实是居高不下的关联交易。从绝对金额来看,关联方销售金额占大概1/4的整体营业收入,关联方采购金额占大概一成的营业成本(见下表)。乍看之下,虽然偏高了点儿,但勉强也还能接受啊?

这里面暗藏的玄机当然不是那么简单。如果仔细看每年年报中披露的关联方购销的各个主体,会发现采购的供应商和销售的客户竟然大部分都是重叠的!(看看下表一水儿红色高亮的重叠买卖方,知道都是重叠的就可以)

为啥上面这段末尾要加个叹号?这里就要插播一个财报分析小技巧了:当一个公司的业务出现完全相同的供应商和客户,即客户和供应商为同一个,或者也叫“双向交易”,那么实际的财务操作的空间都挺大的(不管是利润层面还是现金流层面),公司对业绩“自主性”也会变大。所以只要遇到这种情况,小组都会在脑内自动标记一个警示小红旗~

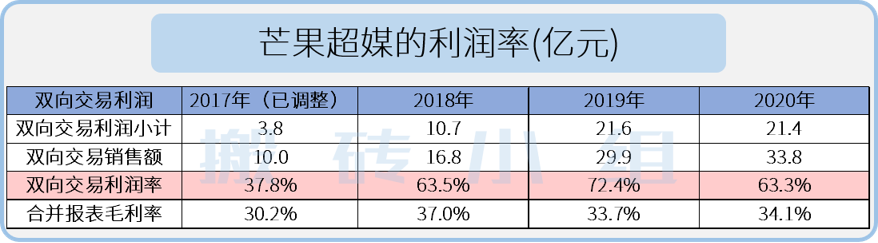

把历年所有这些相同的关联交易主体、连同它们的购销差额(其实就是双向交易的利润)全部整理出来,我们可以得到下面这个表。里面双向交易利润占合并报表毛利的比例都不算小了:前者占后者比例在2019年达到51%,到2020年仍有45%。

对于上面这个表,有几点要注意:这里的关联方采购交易,是包含了广告代理、宣传推广等等的费用。一般来说,这种费用会算到销售费用(而不是营业成本),甚至资本化为无形资产(比如2020年6.6亿采购湖南广播影视的版权等);总体来说,双向交易的利润原本应该跟营业利润相比。但这样有点太欺负人惹~因此我们采用了对芒果超媒最宽容的方式,放宽了比较基准、又同时约束了比较数据:

1)约束比较数据:压低关联方双向交易利润的测算值。将同一关联主体的销售与采购之间的交易额直接相减(一刀切不考虑采购支出资本化情形),也就是说这种利润已经是相对低估的数字;

2)放宽比较基准:选择合并报表的毛利润而不是营业利润做比较,尽量拔高比较基准。

结合上面这俩条件,看看公司整体的合并毛利率(见下表),其实只有30%多,但双向交易的利润率能达到6、70%了!明显直白的区别对待啊!

看到这里,小组突然get到,同样是视频网站,为啥开头芒果超媒的各项关键财务数据都能如此亮眼,而爱奇艺和B站的财务数据看起来却如此的“艰难困苦”了,毕竟有个财大气粗的爸爸关心呵护,至于那些没爸爸照应的孩子真的太惨了。。

最后的最后,关联交易、差异化毛利率,都是需要看到的点。这是大股东对上市公司的爱,而且是真金白银的爱,比其他打嘴炮的大股东要好太多了。这种爱可能是无缘无故的,也可能为其他事留出了空间。知晓了这个,比“蒙面狂奔”要强。

芒果超媒在2021年7月即将迎来限售解禁,持股方是大股东芒果传媒,解禁数量占总股本的47.69%。虽然表面上没有必然逻辑联系,但是嘛~这解禁数量、这限售方,加上目前50倍的市盈率(每产生1块钱利润能创造50块的估值!)难免让人浮想联翩~