潍柴动力今天大涨7.72%,背后是一项重要的产业突破:公司发布全球首款突破50%热效率的商业化柴油机!

不了解这个产业的小伙伴可能没啥感觉,行业内的人士听了都得先说三声卧槽,各路新闻报道的风格都是:“革命性突破”、“科技的里程碑!”。

潍柴掌门人谭旭光自己评价这项突破:这就像人类首次百米跑进10秒。

经常关注我们喵招财北上50清单变化的朋友对潍柴动力不会陌生,沪深港通经常加仓,所以公司是榜单上的常客,沪深港通对公司持股比例从3月的6.69%上升到现在的12.75%,这还是在公司有港股的情况下进行的加仓。

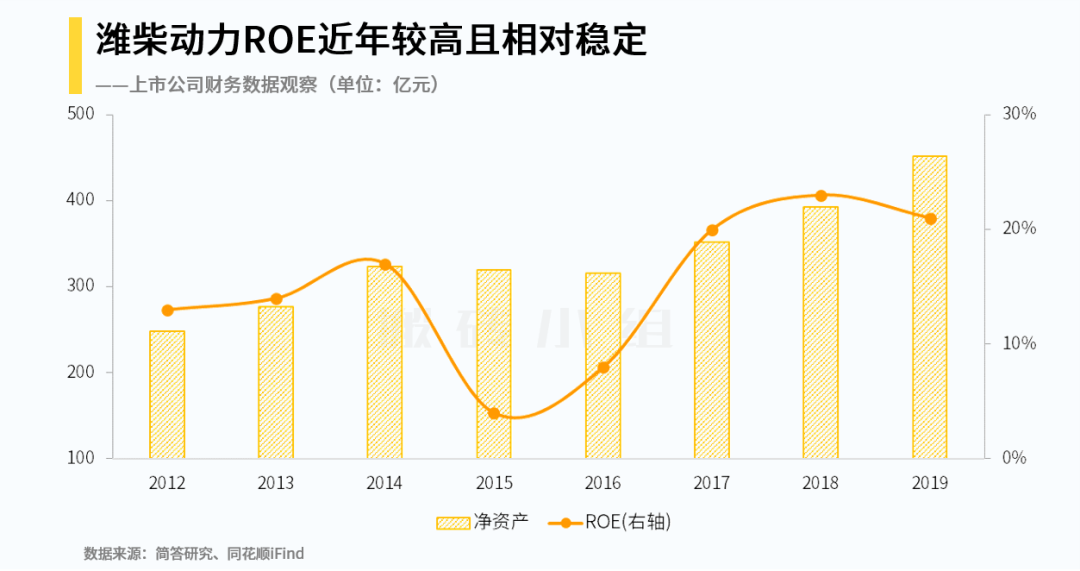

我们打开公司财务报表,能看到几个特点,一是ROE高且近年保持了相对稳定,往前看,即使在光景较差的年份,也没有出现亏损,这对一个周期行业的公司来说是十分难得的表现。

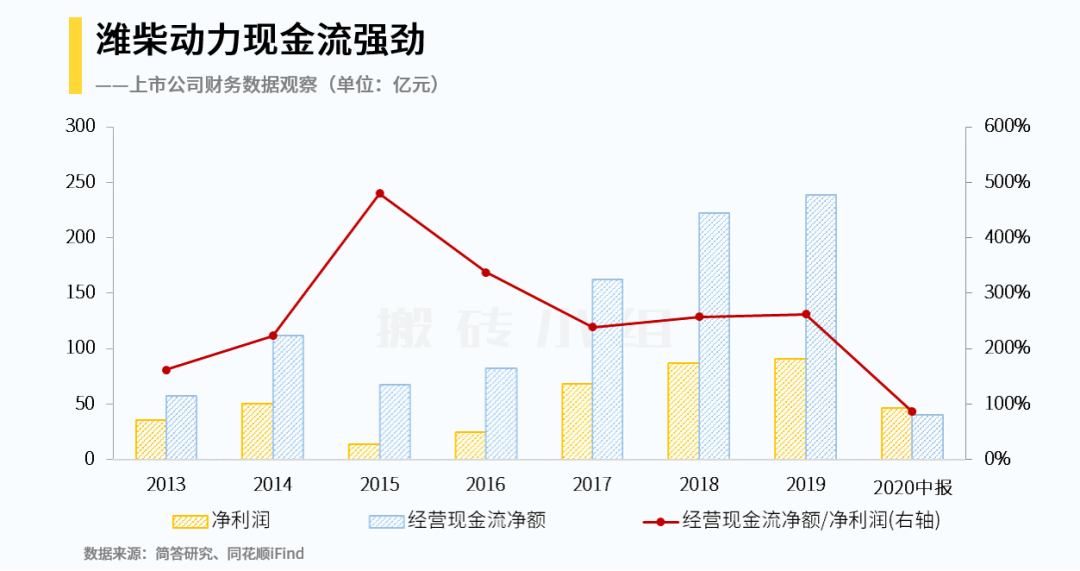

二是现金流强劲,每年都高于归母净利润,充裕的现金流确保了公司投资、收购、研发等活动顺利进行。

报表上美中不足的是商誉很大,有将近250亿,占总资产比例约10%。

仔细看看商誉的细节,是外延发展过程中逐渐积累的,公司通过并购打造了多元化业务布局,在收购的公司里面有多家海外“独角兽”企业,其中有像巴拉德动力系统这样的明星上市公司,被海外投资者称作氢能源燃料电池赛道的明珠。

通过一系列内生和外延发展,公司布局了发动机+重卡+智能物流+液压+新能源燃料电池等业务,过去很多人对潍柴的认知就是国内的重卡柴油机龙头,其实公司早已形成了多元化的业务发展格局,这种预期差往往就会带来定价上偏离。

前面很长一段时间,大家的目光都聚集在科技、消费、医药这三家马车上,其实市场还有很多机会,核心制造业资产受到越来越多的机构投资者青睐,大家在盘面能感觉到。

工程机械龙头三一重工股价不断创历史新高,汽车里面比亚迪最近也表现抢眼,还有很多人没关注到的中国重汽、潍柴动力等等,这些都是制造业核心公司,公司真的能挣钱,并且也能带来了市场的赚钱效应。

三驾马车太过火热,遮住了很多人的目光。其实追逐高估值明星股,真不如多去关注那些估值不贵,基本面良好,在细分赛道占着龙头地位的企业。

很多细分赛道的隐形冠军,因为相对大众来说不熟悉,有可能出现错误定价的机会,更有可能赚到大钱。

我印象比较深的例子就是港股的创科实业,做的是电动工具等业务,主要出口欧美市场,依靠自己的产品,在欧美大品牌中打出了一片天地,慢慢地把其他小玩家都挤掉了,成为了港股的制造业茅台,JPMorgan持有了超过10年,公司股价从2010年至今涨了18倍,给耐心的投资者带来了巨大回报。

A股有很多还在成长中的细分赛道小龙头,虽然在业务体量、产品品类、盈利能力上与海外巨头还存在不小的差距,但是赛道上卡位出色,产品做的很有竞争力,财务数据也逐渐显露出优势。

未来宏观经济增速下滑,增长会变成一个稀缺的属性,上市公司在融资、资本运作上拥有诸多优势,细分赛道上的龙头可以借助资本市场的力量,集聚更多资源,业务上发展潜力很大,制造业的马太效应很强,会给投资者带来可观的潜在回报。

我们要做的就是在它们比较初期的时候发现这些公司,龙头的成长有迹可循,商业模式、赛道卡位、产品特色、财务数据都是可以类比参考的。

这些公司从小变大的过程中,大家可能会不经意地选到历史低位的格力、美的,虽然有一些不确定性,但这也是投资者思考最快乐的事情,研究的意义也在这。

比亚迪今天继续涨停,跟机构的朋友聊了下,机构最关注的是两方面的变化,一是比亚迪“汉”的销量超预期,而且电动车业务的估值会被美股的特斯拉和造车新势力带动;二是控股的比亚迪电子给苹果代工带来业绩增量。

今天市场有个很明显的趋势,各路茅台跌得很明显,像贵州茅台和恒瑞医药跌得很多人犯迷糊,在办公室的角落里自言自语:“这公司出啥事啦”。

之前争议很大的长春高新早已经跌破了半年线,很多核心抱团白马股今天也跌破半年线,这个事要警惕。

如果有不了解【机构150】的小伙伴,可以在公众号菜单栏回复关键词【机构150】,就能获取机构重仓150的清单啦,也可以点击下面的搜索栏,搜索关键词【机构150】进行了解,还有很多精彩内容等待大家探索哦~