今天听小伙伴说债券市场有个大佬,结构化产品炸了,重仓的东西是华晨汽车相关债券。

8月24日中证登披露:将19华汽01(152134)2020年8月26日标准券折算率从前个交易日的0.17下调为0.16,下调幅度达到-5.88%,进一步挤压了这个杠杆型头寸的杠杆倍数。

此前,代表性品种19华汽01,单日大跌28.65%……

债券市场可不像创业板新股上市波动那么大,普通的债券投资一年也就几个点收益,这一天的下跌就够债券投资者去天台排队了。

现在这个债券价格是54.8,想着保本保息的投资者直接腰斩了,要是再跌下去恐怕会引起更大的踩踏效应,所以公司很快就暂停了部分债券交易,剧烈的债券波动只是公司困境的一个缩影罢了。

财务数据上,公司流动性压力真是不小。今年一季度末,华晨汽车集团的负债总额高达1226.75亿元,资产负债率为70%,其中有息债务达到677亿元,占总负债的一半多,短期有息债务为484亿元,这偿债压力有点大。

债券投资者突然争相跑路,而且很多更负面的事情也在发生中,比如天风证券申请了冻结华晨汽车集团旗下子公司持有的金杯汽车的部分股权,其实早在今年4月和5月,公司就已经连续十多次登上被执行人榜单。公司还不上钱了,这就是现金流紧张最直接的信号。

网上流传出一份华晨中华事业部公司的《关于公司职员放假轮休的通知》,这个通知让很多员工“轮流上班”,轮休在家的员工只能按照沈阳最低工资标准(1810元)发放薪酬,公司还表示这种状态可能会持续下去。

负面消息多如牛毛,华晨自己的解释倒是轻描淡写,主要就是两点:公司作为辽宁省的国企,不会让它出事的,不用太过担心;目前财务状况一切正常,未发生欠息、拖欠工资的情况。

国企是华晨最大的卖点,但是山海关外的国企也不是没出过事,像东北特钢这样的大型国企该破产重组的照样破产重组。

华晨汽车的过去很辉煌,它是大陆第一家成功赴美上市的公司,早期产品金杯客车曾连续多年占据轻客市场销量第一,但是公司近年来的利润全部依靠合资公司华晨宝马,2019年华晨宝马为华晨汽车贡献了76.26亿元的利润,而华晨汽车其他版块则亏损了10.64亿元。

不知道华晨汽车出事会不会影响到国内的宝马生产,这年头,豪车也能雷,普通的汽车、新能源车,估计更惨了。

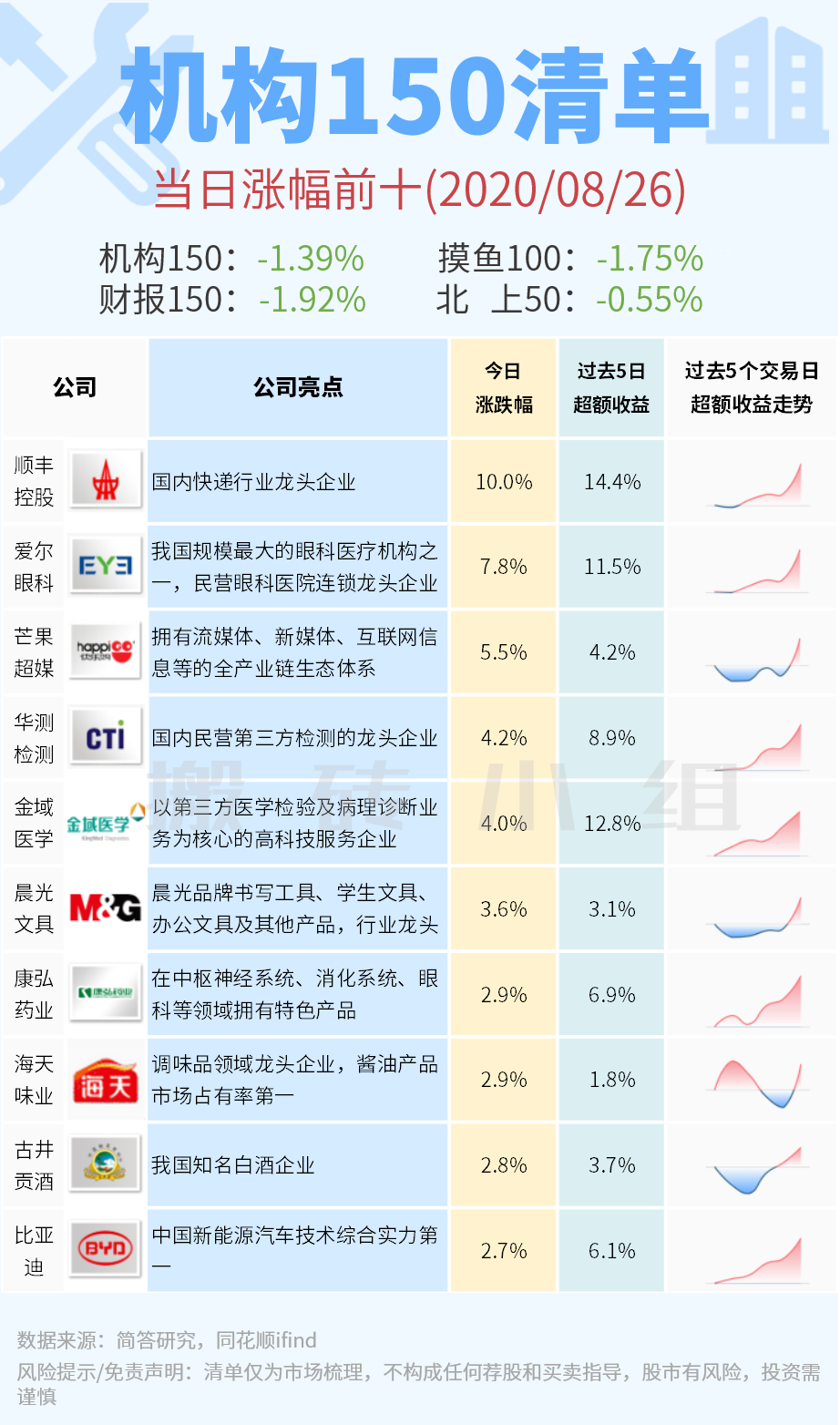

今天榜单里唯一涨停的是顺丰控股,公司公布了半年报,收入711亿(+42%),净利润37亿(+21%),在上半年的疫情冲击下,还能拿出这个成绩,股价创历史新高也不奇怪了,后面应该还能再走走。

说说我自己的头寸,很郁闷,这两天各种挨锤,虽然组合里也有表现好的公司,但是大部分公司的弱势让净值还是掉了点。今天忍痛割掉了科创板俩票,还是比较难受的,现在科创板的头寸真是一毛钱都没有了。

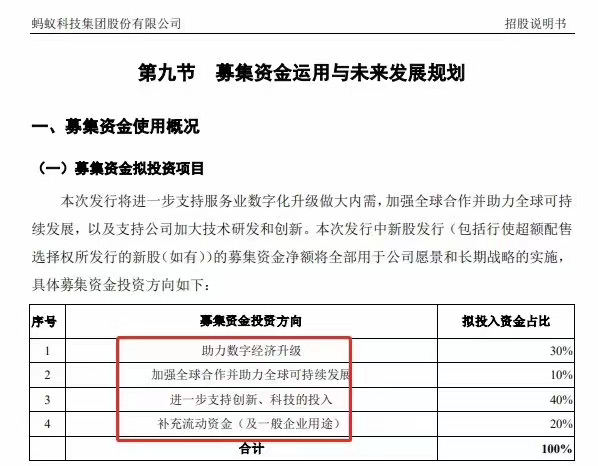

盘后也有小伙伴聊市场大跌的原因,有一条我比较在意,讲的是蚂蚁的募投项目。

在过去的ipo项目中,募投项目一般都是上市公司好好讲述的一个故事,募投项目就是上市公司的叙事经济学,但是蚂蚁这里,就是赤裸裸的圈钱了,没有什么清晰的指向性。

蚂蚁本身就挺挣钱的,上市更重要的是完成证券化,但是现在,一个不缺钱的公司把市场上活跃的流动性都拿走,那还搞鸡毛啊。现在上面喜欢搞快速发行,但是看看现在市场的交易量,已经很明显的缩量了,承接乏力。

要说支持国家战略新兴产业吧,中芯国际我也真的大手笔支持了,但是这鸟公司遇到问题的时候,快速说自己不能给菊厂代工,台积电这种公司都好歹还在挣扎狡辩,咱们自己真金白银顶起来的公司直接就带头跪了。

今天剁了,剁完之后,还有啥感想?骗我一次,是中芯牛逼,我认了,后面还有什么这那的鸟核心资产,再想着骗我,嘿嘿嘿,你大爷的,不可能理你了。

如果有不了解【机构150】的小伙伴,可以在公众号菜单栏回复关键词【机构150】,就能获取机构重仓150的清单啦,也可以点击下面的搜索栏,搜索关键词【机构150】进行了解,还有很多精彩内容等待大家探索哦~