中兴通讯今天股价大跌5.59%,市值跌没了100亿,主要原因是公司大股东又做了减持,大概8亿。

中兴这一波消息出来的时候,就有小伙伴来问我怎么看,我听的都有点懵,因为中兴通讯5nm工艺相关的消息在去年就有了,公司2019年年报中也写得很清楚“5nm芯片正在导入”,基本就是本次导火索的原话,港股还能暴涨22%…

没过几天,公司就赶紧出来澄清,结果大股东丝毫不避嫌,在这样的风口浪尖下,趁机完成了减持,导致股价大跌,让很多人意想不到。

如果单看股价,中兴通讯过去两年的股价涨幅十分亮眼,从2018年7月的低点,一路上涨,到今年3月份创了历史新高,不到两年的时间里面,股价涨了3倍多。

股价到了这个位置,大股东顶着舆论漩涡,都要扔筹码出来,就是一个值得关注的信号了。

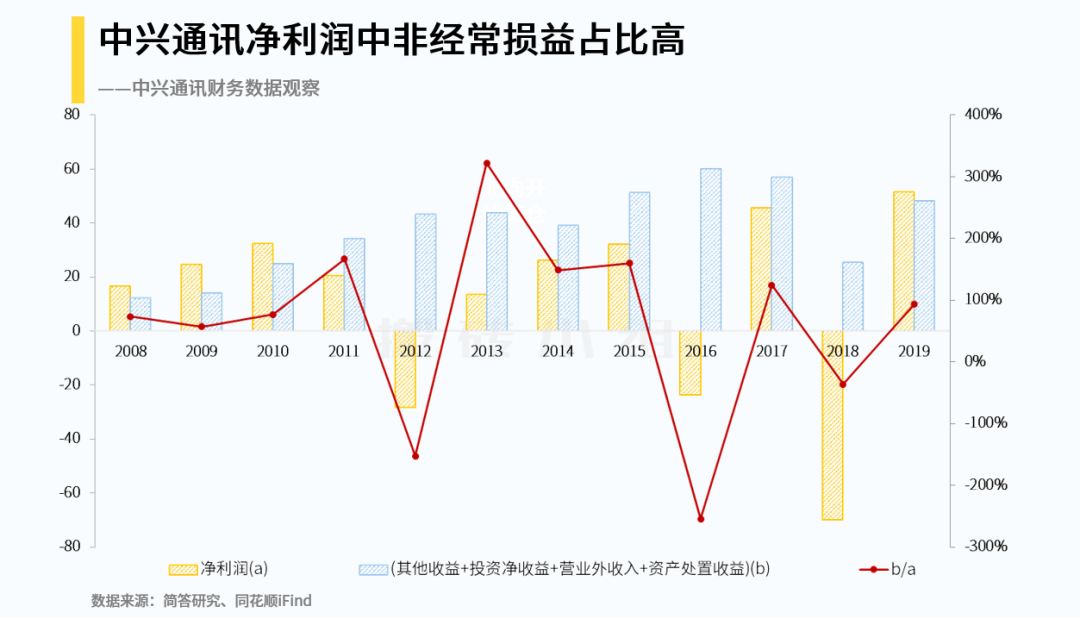

我们之前聊过中兴这个公司的财报,他有一个很大的特点就是营业总成本经常会大于营业收入,也就是说公司的主营业务是不挣钱的。

这一点在2019年有所改变,公司净利润达到了51.5亿元,但仔细一看,扣非净利润其实只有4.85亿元,这么多的非经常性损益从哪里来的呢?

我们来看看公司的现金流量表,公司每年能收到大量的税费返还,祖国对于产业的支持力度还是很大的。在2019年之前,中兴收到的税费返还经常会高于支付的税费,2019年这个比例有所下降,不过公司还是收到了44亿的税费返还。

公司2019年的非经常性损益当中就包括了12.4亿的增值税退税收入和1.3亿的个税手续费返还,这些其实都可以看成是政府补助的一部分,现在记录在其他收益里面,以前还经常记录在营业外收入里面。

此外,投资收益和出售资产也是重要的非经常性损益来源,中兴去年有26.9亿元的非流动资产处置收益和8.2亿元的创投公司投资收益及公允价值变动损益。

我们把这些项目与净利润一比较,就能看到中兴这公司的利润基本就是靠政府补贴、出售资产、投资收益和营业外收入。

经常有人说中兴通讯是价值投资,其实财务数据显示中兴并没有给投资者创造很大的价值。相反的,各种税费返还和补贴也没有撑起中兴的盈利成长,净资产增长靠的是融资,而不是内生的业务发展,这简直就是在持续毁灭价值。

如果以去掉水分后的扣非净利润来计算中兴的估值,其PE超过了300倍,早已经飘到天上去了。

这样的数据其实就是在告诉大家:中兴的股价涨到现在这个位置,情绪因素的影响更重要,很可能只剩下交易博弈型的机会了。

既然是交易上的博弈,大股东还在不断地扔筹码出来,有人想去接的话,也要考虑一下自己的份量。

另外还有个有趣的事,特斯拉的电动皮卡Cybertruck预定量超过了65万辆。都还没上市的,就有这个预定量,也是没谁了。Cybertruck会不会又成为电动车里一个里程碑式的产品,拭目以待。

很多人可能都没注意到这个信号,这种多头的感觉说起来跟2014年很像,老江湖看了都觉得吓人,信息量很大。

当然,也有一种不是牛市的解读,因为时间快到半年盘点了,机构为了拼一把净值和排名,就开始加速抱团,把所有的资金都被抽走拉抬自家的重仓股。

大家怎么看,欢迎来评论里聊聊~

最近有小伙伴反映收不到推送,其实是因为公众号改了推送规则,现在必须加星标,多点在看,才能第一时间收到推送!

今天继续发红包,快点击阅读原文!获取口令后在公众号回复,即可参与抽奖!精选评论也有红包,在看越多红包越大喔~