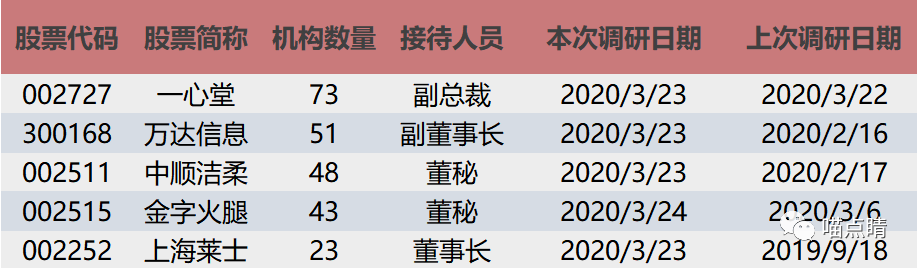

一心堂近日迎来了73家机构的调研,今天我们帮大家简单梳理下调研的情况:

1、业绩情况:公司2019年实现净利润 6.03亿,同比增长 16.07%,公司总资产规模 79.62 亿,净资产 45.96 亿,资产负债率 42.28%,净资产收益率 14%。公司整体财务指标处于良性,发展平稳,依然有进一步提升和优化的空间。

2、品类情况:公司总体的品类结构比较稳定,虽然带量采购、处方外流会带来一些医保政策、品类政策上的变化,但整个变化结构不是太大,中药的占比还有很大的提升空间。去年在做带量采购,第一批跟第二批的产品,占到我们总销售不大。

3、医保门店:公司医保店共 5221 家,占公司总门店 83.32%,随着区域人口流动频繁,2019 年省份内异地医保结算有增加。随着人口流动更加频繁及电子结算凭证、电子支付凭证的推出,未来异地医保结算也将不断增加。

4、互联网影响:慢性用药患者可进行在线问诊、处方对接,本年YQ也将加速线上咨询等电商服务。目前公司正在与平安科技等公司商定合作,加速线上销售的同步发展。

5、发展战略:公司未来主要还是以药品零售为主,将持续提升公司在西南、华南、华北现有的省份品牌力、影响力、市占率。短期目标是提升云南以外的区域销售,中期目标是在云南以外的区域至少有两个市场的零售销售额超过云南区域,并在四个以上市场形成第一品牌影响力。

【公告精选】