市场热起来了

今天市场大涨,全天都比较强势,尾盘还放了量。除了深圳,之前的华为5G表现也很不俗。估摸着大伙心情都不错,聊聊冷门行业,过去两年是白马股的牛市,如果要说哪些行业跌的最惨,不知道大伙是否有印象?

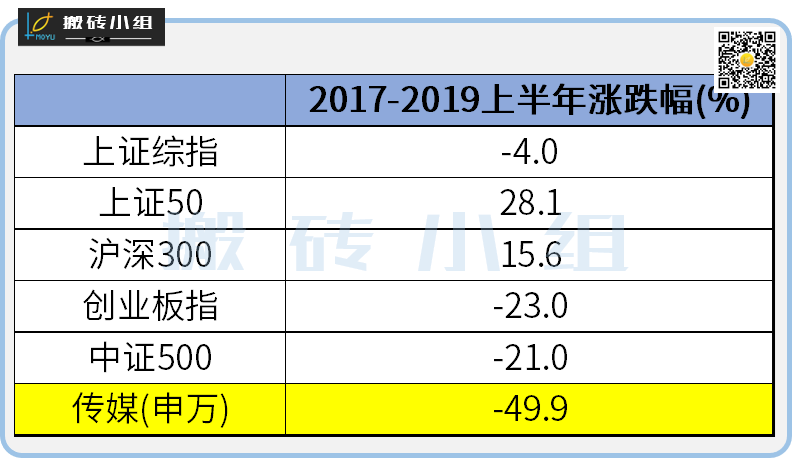

从2017年到2019年上半年,两年半的时间里,上证50上涨了28.1%,沪深300上涨了15.6%,作为对比,有一个行业的指数反而被腰斩了,是真的惨,这个行业就是曾经的创业板明星行业——传媒。

其实传媒这个领域很大,里面的细分行业很多,在行业被爆炒的时候鱼龙混杂,现在行业跌的差不多了,我们看看能不能从中淘点什么出来。

小组一直看重“资产软、负债硬、现金为王”,所以把目光投向了一些低增速,但是行业格局稳定的细分行业,而传统的图书出版行业引起了小组的注意。

传统出版行业主要的特点就是经营稳健,现金流优异,行业准入具有很强的行政壁垒,经营上受环境影响波动小,不会出现剧烈的周期波动。行业内的公司负债率低,商誉风险较小,能够创造稳定收入及现金流,账上现金充足,具备一定分红优势。

行业整体维持低速增长。在图书出版领域,有一个用来做统计的名词——码洋,码洋就是指图书的原价与册数的乘积,比如某书定价100元,印刷出版数量共计100本,码洋就是100×100=10000元。2017年图书出版码洋1731亿元, 2013-2017年CAGR7.6%,保持相对低速的增长。

从内部结构来看,图书出版主要包括书籍、课本及图片三类,其中书籍码洋占比79%,课本码洋占比20%。书籍又可以分为教辅教材和一般图书,教辅教材具有一定行政壁垒,且以新华书店to B销售为主;一般图书的市场化竞争更加激烈,零售渠道to C为主,线上销售占比57%。

从行业格局来看,行业目前的集中度相对较低。因为出版社均为国有性质,具有准入门槛,尤其是在教材教辅领域,因为教材教辅的发行资质基本按照省域进行划分,具有很强的行政准入门槛和区域壁垒,格局稳定,基本呈现寡头垄断的格局。相对的,民营企业在一般图书领域,拥有一定的竞争能力。而目前来看,我国前十大出版社码洋合计16.7%,前十大出版集团市占合计31.56%,前十大民营书商市占合计8.8%。

从收入结构来看,教辅教材是国有出版集团最主要的收入及利润来源,教材教辅业务在主要省域出版集团中收入贡献大多在60%-70%。教材教辅收入主要受两个因素的影响,一是价格;二是需求。价格主要受政策调控,从目前来看,当教材的纸张成本上升时,物价局也会相应的调整教材价格。

在需求端,教辅教材的需求具有刚性,主要看学龄人口的数量,这一块是我们主要关注的变量。学龄人口的绝对规模决定教辅教材使用基数,目前学龄人口数前五大省份是:河南、山东、四川、湖南、江苏,而这五个省份教辅教材收入也为前五,对应的上市公司也值得关注。

小组将这个领域主要的上市公司,按照估值整理了一个清单。

这里面的中南传媒和时代出版,小组之前都跟大伙聊过。中南传媒是个典型的价值投资标的,股东包括港资、社保、证金、中央汇金等,各个都是价值投资的代表。公司报表的特点就是穷的只剩钱了,2018年年报账上有123亿的现金,占净资产的比例达到87%,负债端没有有息负债,还买了将近10亿的投资产品。。。最有趣的是中南传媒还有一堆隐蔽资产,藏在投资性房地产等科目里面。

小伙伴们多探索一下公众号菜单栏,你们买过的课程、财报工具、小组社群,都在那里哦,小姐姐等你来撩~

1)今天关于蔚来的消息很多,市场传闻公司又是裁员,又是关闭各种中心。蔚来第一时间就出来辟谣,说关于蔚来回科创板、关闭硅谷办公室等内容皆为不实报道,蔚来员工优化会有序地进行,蔚来近期没有回科创板的计划。小组犹记得当年李斌在镜头前说我们上市很快,投资人很满意,不知道满意的是哪一批人?

2)周末出了很多利好消息,今天的深圳股集体大涨,市场普遍看好几条线:一是科技类,重点涵盖了此次文件中提到的人工智能、5G等行业的公司;二是深圳本地的交通物流、基建地产相关的公司,如机场、港口、龙头地产等。

3)利好的政策很多都在逐步兑现,今天市场大涨,北向资金也净买入了78.5亿元。小组之前就提醒过大家要把握住这一波窗口机会,政策的呵护大家要用心体会。